243

204

可算把这种重疾险等来了健康保普惠多倍版

2021-03-18 22:08:29

0点赞

0收藏

0评论

我有一位共事多年的前同事,22 岁大学毕业进了保险公司做内勤,很快就买了人生中第一份重疾险。

23 岁公司体检,检查出甲状腺肿大。之后每年都会体检复查甲状腺的部分,到 29 岁那年,终于发展到了癌症的程度,做了手术切除。

有趣的是,这个同事,之所以早早的买了保险,除了因为自己学的是保险、干的是保险以外,有个很重要的原因:

家族有心血管疾病问题,他觉得自己也很有可能在四五十岁患心血管疾病,买个重疾险,是为了「挡」心血管问题的。

谁能想到,还没到心血管问题出现,也没等到四五十岁,先在 29 岁迎来了甲状腺癌。啥叫世事无常?这就是。

重疾险当然直接就赔付了,手术后他的生活也很快恢复到了正轨。

但当年那份重疾险,是单次重疾,理赔之后,合同直接结束了。

就出现了一个尴尬的局面:他现在,没、有、重、疾、险。

而且除了社保和一些极其宽松的政府性质医疗产品,他几乎买不到任何健康类产品。

29 岁之后,不得不「裸奔」,心血管问题咋办?

其实我之前写过,甲状腺癌术后是有机会再买重疾险的,

但那是有条件的。我前同事的病情相对比较复杂,不适用,短期内买重疾险机会不大。

(具体的故事,是我之后某一期播客的内容,欢迎大家关注)

况且,如果得的不是甲状腺癌呢?再买保险的窗口几乎就被彻底关上了。

而这样的案例,我在职业生涯中见过好多次,所以才会反复强调「配置多次重疾的必要性」。

重疾,就要买多次赔付当年买多次重疾的人,已经理赔了

不论你认不认同,多次重疾险都是重疾产品在市场进化中里程碑式的进步,是真实存在的需求。

而不分组的重疾险,可以说是在所有重疾险体系中,保障最完善的存在。

而且,经过这两年的不断进化,也感谢市场激烈的厮杀,现在买多次重疾,也并没有很贵。

重疾险产品体系,需要多次重疾、特别是不分组重疾的存在,才算完整。

因此,「健康保普惠多倍版」这款不分组多次重疾上线后,我们「曾经丰富多彩」却又「一夜清零」的重疾险体

系,终于又呈现出了一个完整的框架。

一、不分组的多次重疾

健康保普惠多倍版由昆仑健康出品,也就是大家熟悉的「守卫者 3 号」那家保险公司。

(这名字忒长了,下文统一简称「健康保」)

实际上这一版「健康保」几乎就是「守卫者 3 号」的新规替代品了。

在产品体系的位置,也和过去一样,这图真的是清爽啊

这里再强调一下多次重疾这个分类是怎么回事吧,老读者心里门儿清的可以直接看下一部分。

重疾险从赔付次数上分「单次重疾」和「多次重疾」。

「单次重疾」,得了一次重疾,赔付后,合同就结束了(除非还有其他二次赔付的责任)。

「多次重疾」则在赔付一次重疾责任后,合同不结束,不但保费不用再交了,以后再得重疾,还有机会再理赔。

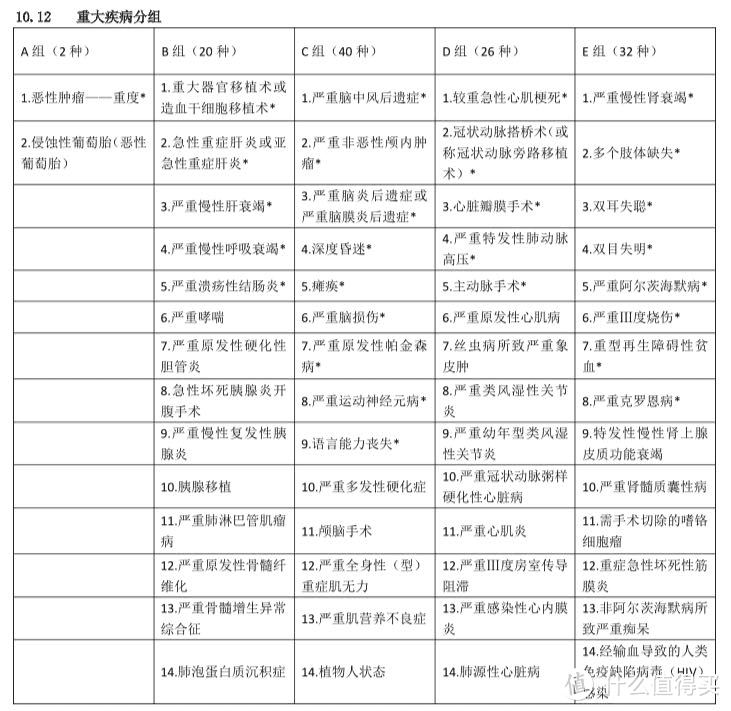

而「多次重疾」又分为「分组重疾险」和「不分组重疾险」,什么区别呢?

分组重疾险,会把疾病分成 5- 6 组,比如:

1、恶性肿瘤

2、高血压、高血脂、高血糖相关3、心血管疾病

4、脑血管疾病5、呼吸系统疾病

6、消化系统疾病

如下图:

但每组只赔一次,比如,先患了 D 组的「较重心肌梗死」,同组的其他心血管疾病就无法再赔。

而不分组重疾,赔付第一次之后,再次患剩余其他重疾,只要满足间隔期,就可以再赔。不受分组限制。

所以不分组的多次重疾,更好更全,更容易拿到多次赔偿。

所谓的「*级配置」。

「健康保」就是不分组的多次重疾,100 种重疾,不分组,赔付两次。

二、「健康保」的几个特点

基本形态,眼熟不?

1、赔付比例高、有赠送 重疾不分组赔 2 次,保单前 15 年,加送 50% 保额。第二次重疾则赔付 120%,不限时间。

所以基本保额如果是 50 万,两次重疾一共可以赔 110 万 / 135 万。

注意:两次重疾的确诊需要间隔 365 天。

中症不分组赔付 2 次,每次 60%;轻症不分组赔付 3 次,每次 30%;

轻症、中症都没有间隔期。

这很重要,毕竟得轻症的概率还是比重疾高。

2、特定重疾

一共 25 种,都是少儿高发的重大疾病,30 岁前额外赔付 100% 保额。30 岁之后责任自动结束,所以成年人可

以不用考虑这个附加责任。

附加之后,如果是保单前 15 年,相当于一共赔付 100% + 50% +100% = 250%,50 万保额实际赔付 125 万。

这是少儿市场也不放过。

3、恶性肿瘤治疗津贴(可选)

「健康保」的癌症津贴责任,与常见的「癌症二次赔付」略有不同,要求是「首次确诊癌症 365 日之后,

只要在接受恶性肿瘤治疗,即可获赔 40% 基本保额,最多三次,每次间隔不少于 365 日。」

恶性肿瘤是持续、复发、转移还是新发,没有要求。

一般癌症二次赔中,「首次赔付」到「二次赔付」,基本要 3 年间隔期,然后一次性拿到 100%~150% 保额。

健康保普惠多倍版间隔 1 年就行,每年 40% 保额,最多一共 120%。

赔付比例与主流产品一样,拿到理赔的门槛更低。

但要注意:如果两次重大疾病都不是癌症,就无法得到癌症津贴的赔付了。

4、身故责任可选择

常见的多次重疾,「终身 + 含身故责任」是标配,所以相对贵些。

也有多次重疾把「身故赔保额」换成「身故赔保费」,费率就能降下来一些。

健康保普惠多倍版直接把身故变成了可选,费率一下就降下来了。

想买多次重疾,又预算紧张的,健康保又给了个新选择。

当然,不选择身故责任,和不选择多次重疾一样,大多数情况下,都是为了控制预算,并不代表本身没有意义或

者「不划算」。

如果预算充足,当然是选上保障更全面。

5、智能核保结论有限

健康保普惠多倍版有智能核保,也有人工核保。

目前智能核保只有两种结论,要么标准体承保,要么拒保。

人工核保则可以给出除责承保的结论。

所以常见的甲状腺结节、乳腺结节这类问题,满足一定条件就可以标体,但问题严重一点的,就可能被智能核保

直接拒保。

这时候别直接放弃了,走人工核保再试试看。

三、我们应该怎么买?

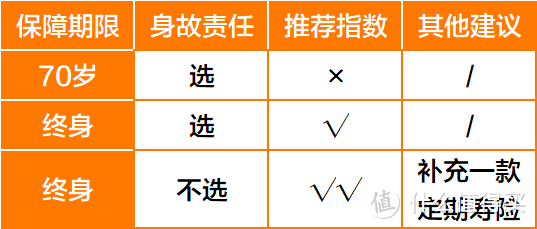

1、产品本身的选择

保至 70 岁的版本,不太建议大家选。

不仅保障期限不够,捆绑身故,保费也不便宜,图啥呢? 还不如直接选终身,每年保费基本一样,再补个 50 万定期寿险,也就多几百块钱。

或者再加点预算,直接终身 + 身故,保障更长更全面。

2、和其他产品的选择

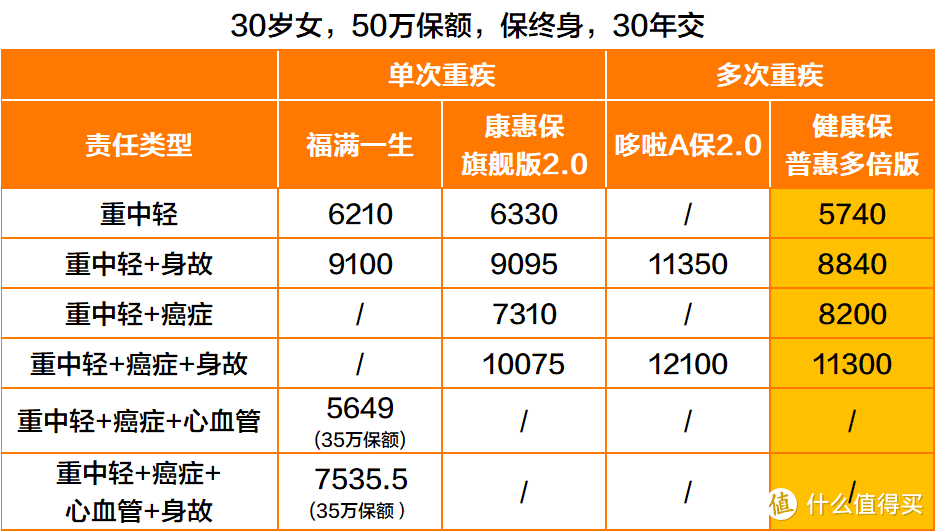

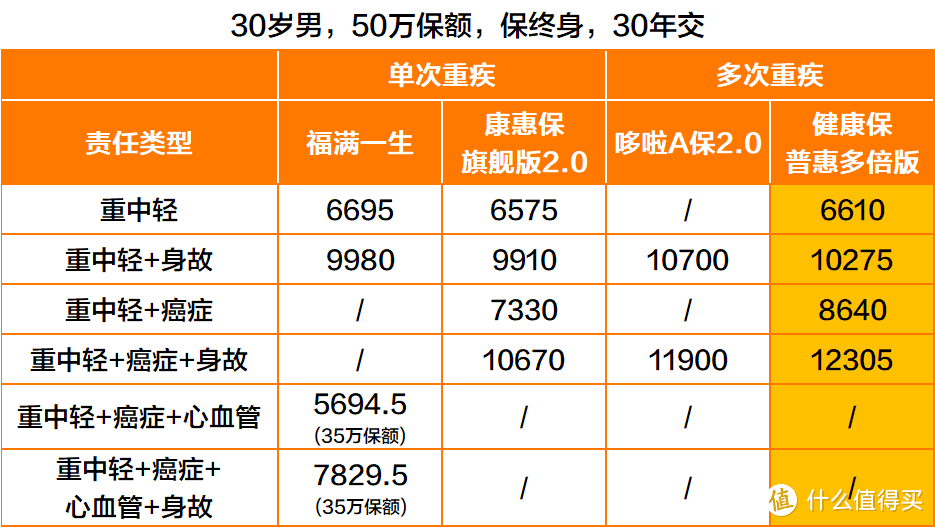

虽然现在产品还不多,但 3 大类的产品都已经有了,单次重疾、多次分组重疾、多次不分组重疾,都找了一些产品,给大家参考。

说说个人意见:

1)如果你预算充足,买得起 50 万重疾,就可以考虑多次重疾,不含身故的费率几乎一样。

2)如果现在特别年轻,比如 30 岁以下,只要有预算,直接上多次重疾。

毕竟时间越长,患多次重疾的概率也就越大。并且以后再追加,可选择空间大。

3)40 岁以上不差钱的,多次重疾也行,一步到位,越往后越没有优化空间,前提是保证保额充足。

4)如果已经有 30 万单次重疾,想要加保,优先加多次重疾。保证一次重疾理赔过后,还有托底。

5)如果你之前只买了到 70 岁的单次重疾险,强烈建议你在有预算的前提下,搭配一个终身不含身故责任的「健康保普惠多倍版」。

6)所有不含身故的重疾险,一定记得配个定期寿险,别到时候手握一堆保单却无法理赔。

如果重疾想要加身故,直接上多次重疾,价格没差多少。

以上,就是「健康保普惠多倍版」这个产品的主要特点。

目测会成为一段时间内多次重疾这个梯队的主要产品,大家可以先了解起来,后续我们可以继续从各个角度去分

析这个产品如何来利用和搭配。