244

205

存款利率下调,大额存单被疯抢,低利率时代靠什么锁定长期收益?

2021-06-23 17:23:12

0点赞

0收藏

0评论

最近,在广州、深圳、东莞这三个地方,发生了几件大事,详情如下:

首先是新冠疫情反复出现散发病例,多个重点防控区域被暂时封锁,并开展多轮大规模核酸检测。

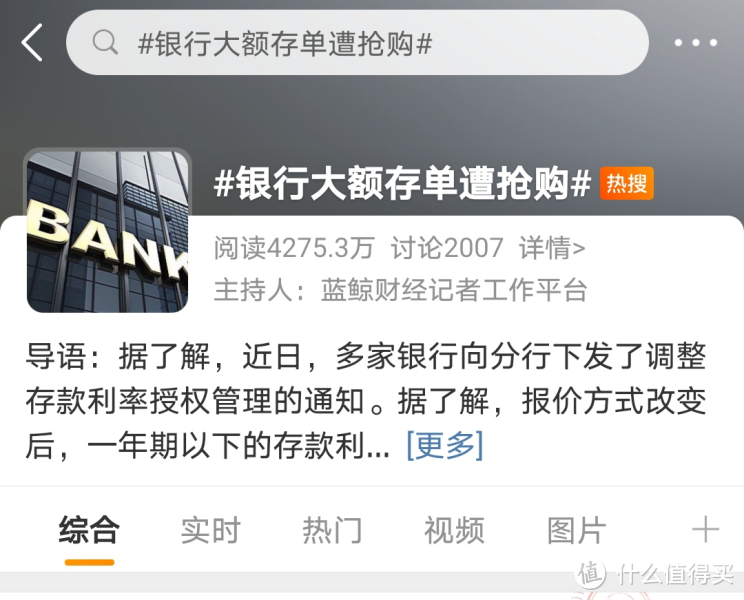

其次多家银行给自家分行下发了存款利率授权管理通知,从6月21日,也就是本周一开始,执行新报价方式,由过去的“基准利率*上浮比例”,调整为“基准利率+基点”。

也就是说,一年期以上的存款产品,利率大多要降低。

事关每个人的钱包,消息一出,很多人都跑去银行存钱,抢大额存单,甚至还上了热搜。

相信你在朋友圈里也一定看到了这些消息:

地产中介表示,降息了,房价要涨,赶紧买;

做财商教育、喜欢炒股的朋友分析,降息了,利好股市;

保险代理人则劝说你,利率下行,应该买保险。

一时间众说纷纭。

那么,银行的理财产品还能买吗?

如果不把钱存银行,还有什么更好的替代产品,可以帮我们锁定长期利率?

我们今天就来聊聊这个问题。

01

对我们有什么影响?

这次的利率调整,真正大受影响的,是银行的高息存款和部分银行的大额存单(三年及三年以上大额存款)。

如果你的钱都是一年期的普通存款,利率本来就很低,不仅不会降,甚至短期利率还会有所上涨。

房贷利率则要看各省市限购政策,在房住不炒的大前提下,房价大幅上涨的可能性微乎其微。

目前的股市,还是一个快钱互相收割的场所,热钱涌入的不多,影响也不会很大。

重点说下大额存单。

这类产品通常需要20万~50万元起存,利率多比基准利率上浮40%-50%,3年期大额存单的利率大概在4%左右。

但下调之后,就达不到这个利率了。

我们看到,通知发出后,这几天,各大银行迅速反应,例如:

民生银行深圳分行的大额存单,从3.99%,下调到3.8%;

兴业银行深圳分行一款3年期定期存款,年化收益从3.9%调降到3.5-3.7%。

目前已知调整幅度最大的,是工商银行某分行的三年期大额存单,年化收益从3.85%直接下调到3.25%。

一下子下降了0.6%。

比如说你省吃俭用,好不容易攒了一笔钱,假设是50万。

你不敢拿去炒股,也舍不得买基金,就拿去买了工行某分行的三年期大额存单。

原本一年利息有19250元,结果现在利率降低了,每年利息变成了16250元。

一年就少了3000块,3年就少9000块,就很肉痛。

02

长期利率下行是趋势

可能有的人会说,我没有那么多钱去买大额存单,跟我没啥关系,或者,我存一年期定期不就好了吗?

事实上,这次大额存单利率下调是利率下行趋势中的草蛇灰线,它再一次提醒我们:

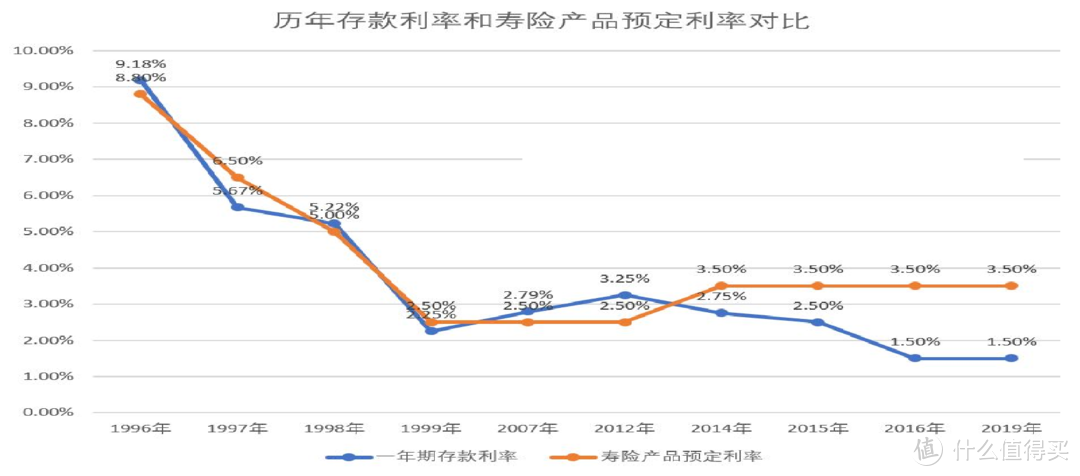

在今天,如果你的钱仅仅放银行,是十分危险的。

因为我们现在,以及在未来很长时间要处于低利率时代,从更长期看,一定会进入负利率时代。

这个观点并非空穴来风。

国际上,目前除了中国的银行存款利率是正的,很多西方国家早已进入负利率时代。

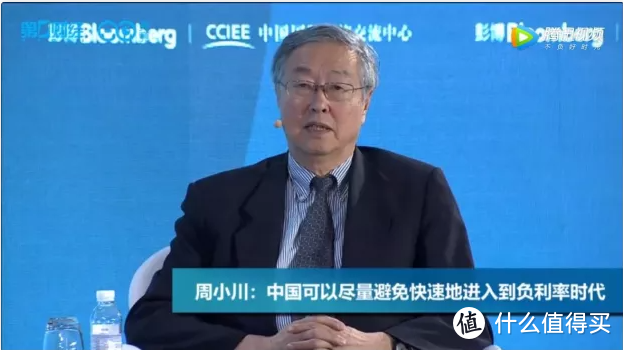

早在2019年,中国央行原行长周小川就有提过,中国可以尽量避免快速地进入到负利率时代。

“避免尽快”这四个字就明确告诉大家,或早或晚,负利率时代一定会到来。

中国人在全球范围内是出了名的爱储蓄,中老年人尤其如此。

很多人觉得,钱放银行,是很安全的。过去这么说,倒也没毛病。

但在2018年,金融四部委出台的《关于规范金融机构资产管理业务的指导意见》明确指出:

打破“刚性兑付”,银行理财产品不再保本保收益。

银行逐渐市场化以后,理财产品收益率下降甚至出现本金亏损将成为常态。

只想把钱长期放银行获得高收益的想法将会落空。

在资管新规与利率持续走低的新背景下,以银行存款、理财、信托、股票、国债为代表的传统理财方式也正在经历深刻变化,我们理财思维亟需转变。

未来,要锁定长期利率,保证稳定收益,我们还能把钱放在哪里?

03

如何锁定长期利率?守护自己的财富

买股票、基金,很容易被割韭菜;

买银行理财产品,收益越来越低,同样可能亏本。

如果你要做相对长期的投资,锁定收益,且保证稳健安全,建议多关注理财险。

最典型的就是年金险和增额终身寿险。

而如果你对灵活性也有一定要求,奶爸认为值得大家买的就是增额终身寿。

增额终身寿的保障内容非常简单,只保身故,侧重理财。

20年及以上的年化复利可以达到3.48% ~ 3.5%左右。

把保费交进去,有效保额和现金价值会随着时间的推移一直增长,理财小白也很容易就能看懂。

现金价值写入合同,从投保那一年开始,到保单失效,每一年保单对应值多少钱,都写得清清楚楚,期间无论外部理财环境如何变化,它都不会改变。

也就是说,有保险合同和保险法的约束,还有银保监会的特别“关照”,产品的安全性不用担心,可以说比银行理财还安全。

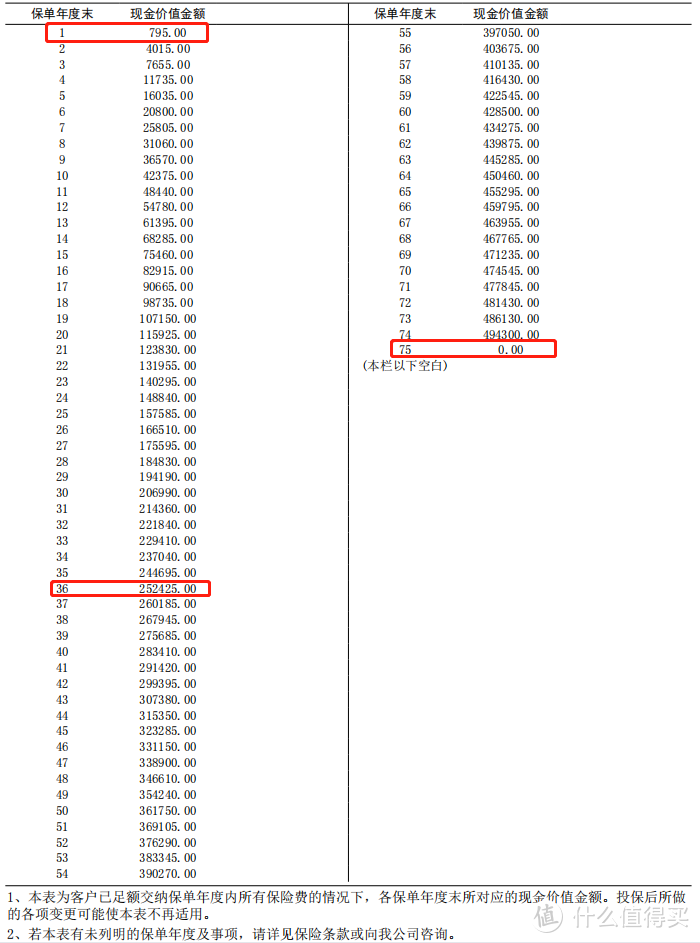

我们以鼎诚增多多增额终身寿为例,假如我们在30岁开始,每年投入10万,交10年,共100万。

到38岁的时,保单的现金价值会超过已交保费,也就是已经回本。

到60岁时,保单现金价值达到239.8万元,此时相当于保费翻了2.3倍之多。

中间如果需要用钱,可以申请减保或保单贷款,拿出一部分钱来周转;

而如果不取这笔钱,例如等到90岁退保,能够直接领到约673万元,退保IRR达到3.49%。

像鼎诚增多多这种产品,现在也还有不少,最新的理财险榜单可以看到一些。

不过,正如过去预定利率有8%、4.025%的理财险被叫停、这次大额存单利率下调一样,谁也不知道现在预定利率3.5%的理财险什么时候会消失。

实际上,现在已经陆续有一些产品在调整,例如6月30日就要下架的信泰如意尊2.0终身寿险。

因此,当我们还能买到、能有机会锁定3.5%预定利率的产品,就是我们对未来最好的投资了。

穿越不同经济周期,在低利率时期,给我们稳定增长的收益,

这正是理财险区别于其它理财产品的独特优势。

04

写在最后

这次3年期大额存单利率下降,不管是已经影响了你的理财收益,还是暂时对你没有什么影响;

为了不让自己手里的钱越来越少,我们的资产配置的方式和思路,已经到了需要作出改变的时候了。

而在自己的能力范围内,拿出一部分钱来投资理财险,提前锁定收益,

未来的你,一定会感谢今天明智的自己。

奶爸今天给大家的分享就是这些了,如果你有更多有关保险的问题,可以在评论区留言,奶爸尽量解答!

为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”。