25

54

当地惠民保怎么样,要不要买?买过的朋友,这里还有个大福利!

2022-07-22 13:47:54

2点赞

20收藏

0评论

今天说个关系到大家利益的事儿。

一直来,都有不少人来问,

当地惠民保怎么样,要不要买?

这类是政府主导的普惠型医疗险,没有健康要求,哪怕得过大病、年纪大了也能买,特别适合爸妈、健康有异常买不到其他百万医疗险的朋友。

最近几个月,各地惠民保开启了新一年的参保,大伙儿记得关注一下,尤其别忘记了给爸妈保上,不然过时间可就得等下一年啦。

但是话说回来,我发现有了惠民保之后,大家很容易进入一个误区——已经有惠民保,别的保险都不需要了。

这个想法可使不得,惠民保毋庸置疑是相当好的产品,但也很难做到十全十美,尤其是在报销力度上。

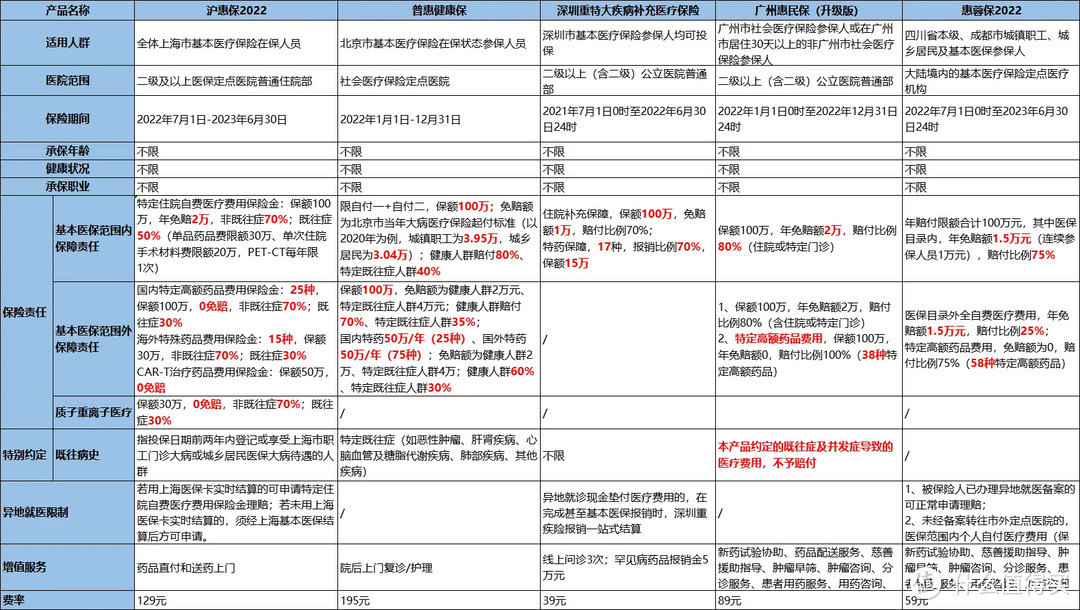

我找来了北上广深和成都的惠民保,算是同类里的优秀代表了,咱们可以一起来看看:

直接说下我的结论,惠民保报销特点是,起赔金额(免赔额)通常较高,而且不算既往症的话,一般是50%-80%的报销力度,少部分费用可以100%报销。

这就意味着,

第一,花的钱相对较多了才能报销;

第二,报销之后还得自己承担可能20%-50%费用,如果遇到大病,费用也会很肉疼......

像沪惠保、广州惠民保是2万起赔,北京健康普惠保要看当年的大病医疗起付标准,像之前就是在3万以上。而且免赔额怎么算,不同产品的要求也不同。

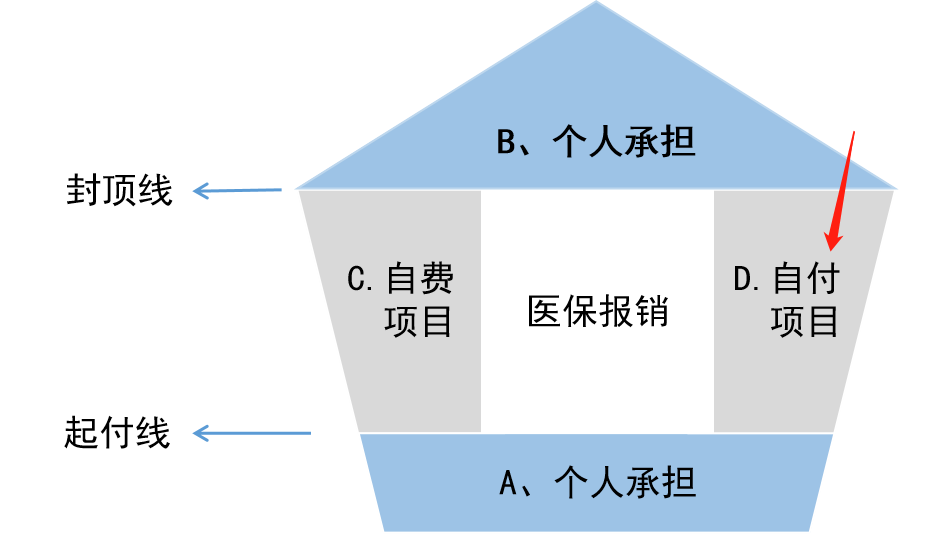

北京的普惠健康保,对于医保内费用,只算“自付”部分,达到要求的部分才能80%报销,也就是下图箭头指向的这部分。

沪惠保是住院“自费”部分,2万起赔,70%报销。

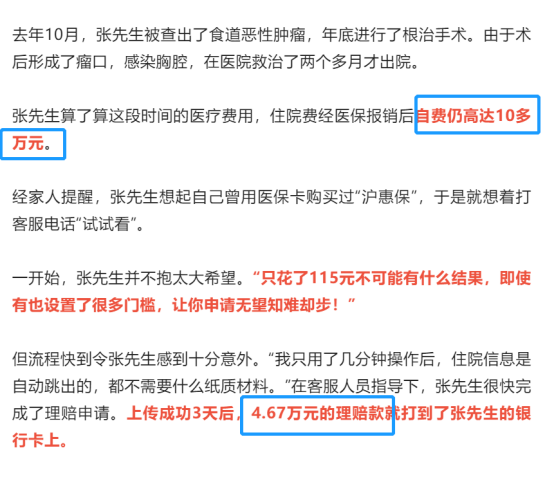

从沪惠保官方公众号找来了一个理赔案例,咱们可以感受一下真实的报销情况:

有位张先生不幸得了食道恶性肿瘤,医保报销后还自费了10多万,后来沪惠保帮他报销了4.67万。

之前115块买的沪惠保,给张先生减轻了近5万的费用,这是相当划算了~

但我们也要关注到,剩下了一大半的费用,最后还得他自己承担,也不是一笔小钱了。如果治疗花费更高,要承担的钱可能还会更多,也足以让家庭好一阵子都喘不过气来。

说这些,主要是想给大家提个醒,惠民保很好,只是还没到足以让我们高枕无忧的程度。

如果想在遇到疾病的时候,多报销一点医疗费用

可以通过配置百万医疗险来解决。

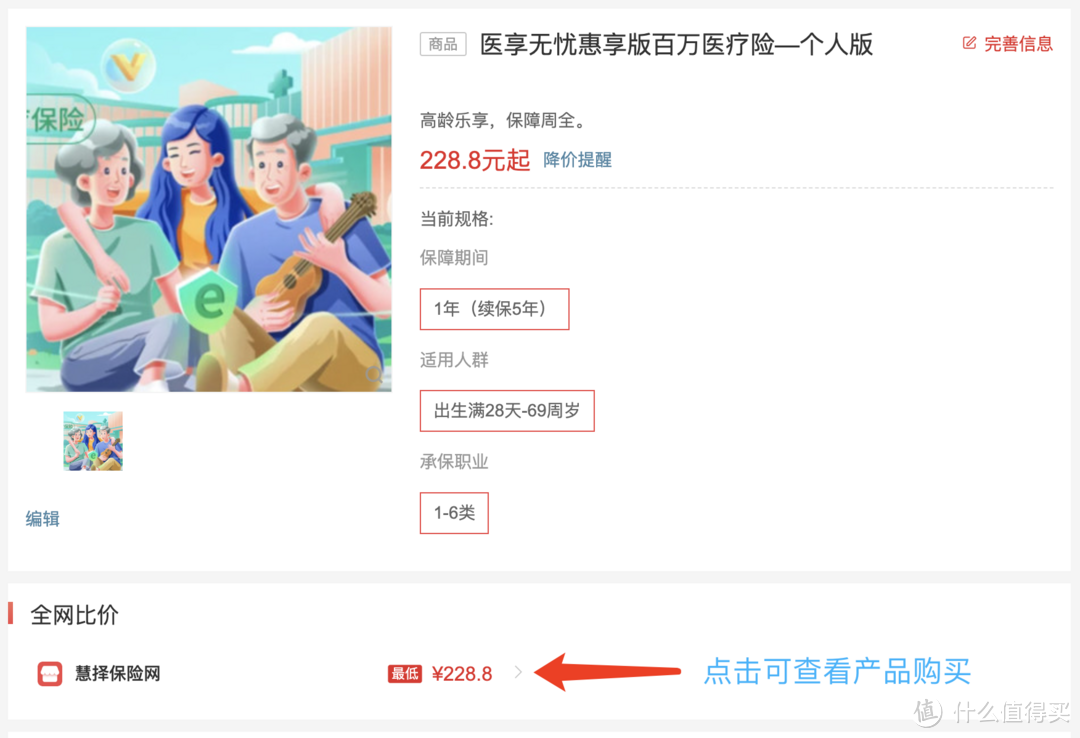

最近新上线的一款【医享无忧惠享版】,跟惠民保特别的搭,只要买过惠民保,再购买这款产品,保费直接8折,而且有5年保证续保期限,最高80周岁可投保,这在商业百万医疗保险里是非常稀有的,保障内容也很全面。

我们还是拿张先生的情况来说,他得的癌症算大病,医享无忧惠享版直接是0元起赔,符合要求的费用可以100%报销,没有惠民保限制那么多。

张先生自费的10多万,在沪惠保报销了4.67万后,假设剩下的费用都符合要求,那么直接100%报销。

也就是说,经过医保、沪惠保、医享无忧惠享版三重报销之后,在最理想的情况下,张先生甚至不用掏一分钱医疗费。

下面简单介绍下医享无忧惠享版,看看它跟惠民保是怎么互补的。

整体来看,医享无忧惠享版,是一款很优秀的百万医疗险,每项责任都做得很扎实。而且5年保证续保,期间不管理赔过还是产品下架都还能续上。

基本的住院医疗、特殊门诊、门诊手术、住院前30天30天等都保。还可以选癌症院外特药保障,去外面药店买癌症药品也能报销。

相比惠民保,是大大拓宽了保障范围,很买了之后会很踏实。因为不管医保、惠民保报销多还是报销少,剩下的合理费用,它基本都能兜住。

另外有3点设计也很实用:

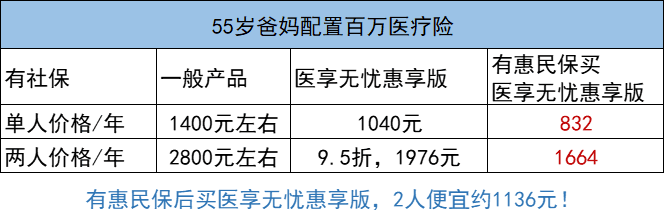

① 价格很优惠:它本身的价格就比同类产品低了,还额外给了优惠。买家庭版,2个人打9.5折,3-7人打9折。如果买了惠民保,直接在前面基础上再打8折(必选保障),等于最高能享受28%的优惠。

② 理赔门槛很低:110种大病直接是0元起赔,其他1万免赔额。没理赔过的话,每年还能降低1千,最低降到6千起赔。

③ 自带实用服务:比如治疗期间可以请保险公司先垫付费用、重疾可帮预约住院,癌症靶向药基因监测、住院护工服务等。一线城市请护工,费用在200-600元/天不等,万一真的有需要,光这一项服务就能省1000多块。

产品确实很不错,无论从保障内容、投保年龄、职业限制、免赔额、保费价格等方面,都很有竞争力。

强烈建议有下面几种情况的朋友,可以考虑配置一下:

第一,已经买了惠民保,想用低价再补充一点保障的朋友。它跟惠民保互补,还有价格优惠,我目前找不出第二款跟惠民保这么搭的产品了。

第二,想给爸妈更全保障的朋友。它80岁以下都有机会买到,健康要求也相对宽松。如果能买上,遇到疾病可以少花钱,自己和爸妈都能更安心的去治疗。

第三,因为职业、健康原因,买不到其他百万医疗险的朋友。这款产品的购买要求是比较宽松的,像刑警、消防员等,别的产品买不了,这款就可以。

大家可以点下面的链接,了解下产品情况,如果对产品有不了解的,可以在产品页面内咨询在线客服,或者预约顾问:

另外如果你现在很年轻、很健康,我会更推荐这款【e享护-医享无忧】,而且惠民保也可以不买了。

因为惠民保最大的好处是,参加当地社保就能买,既往得的大病,买后也能报销。但你现在年轻、健康,过往也没啥毛病,惠民保这些优势基本用不上。

一份e享护-医享无忧,基本各方面都能保到了。关键是20年保证续保,20年内只要想续都能续上,比医享无忧惠享版更稳。

有条件能买到e享护-医享无忧的同学,建议最好趁着在投保的黄金时期,把重疾险也给配上。虽然大病医疗费有报销可以不用愁了,但是生大病至少一两年不能工作,一家老小的生活、房贷啥的还得正常支出,钱从哪里来呢?

有重疾险的话,符合要求一次性赔一大笔钱,随便怎么花,可以弥补这个收入的大窟窿。比如我之前介绍过的守卫者5号,买50万保额,确诊大病一次性能赔50万。

而且它是一步到位的产品,赔完之后,轻症、中症和其他重疾都有机会再赔。目前极少产品可以做到这么高的赔付概率,价格也比同类产品要便宜。

把e享护-医享无忧和守卫者5号配齐,疾病保障这块基本就不用再愁了。

有兴趣的同学,可以点下面产品链接了解一下: