337

400

大厂出品养老年金险:招商仁和燃力虎,终身有现金价值,横向测评

2022-09-23 18:11:36

0点赞

3收藏

2评论

市面上的养老金产品非常多,挑花了眼也很难找到合适的。

今天给大家推荐一款大厂出品的养老年金险——招商仁和“燃力虎”。

不但出品公司很不一般,

还是市面上屈指可数的,终身有现金价值的养老金产品。

先来说说它的承保公司——招商仁和,

仁和保险公司公启

仁和保险公司公启

可以说是个含着金钥匙出生的富二代,母公司和最大股东就是招商局。

招商局有多牛?总资产已经突破10万亿,历史可以追溯到清朝末年了,第一任董事长是晚清名臣李鸿章。

而且,招商仁和前4大股东全是国字号,安全感爆棚。

品牌已经很响了,接下来就看看产品如何?

01 产品形态

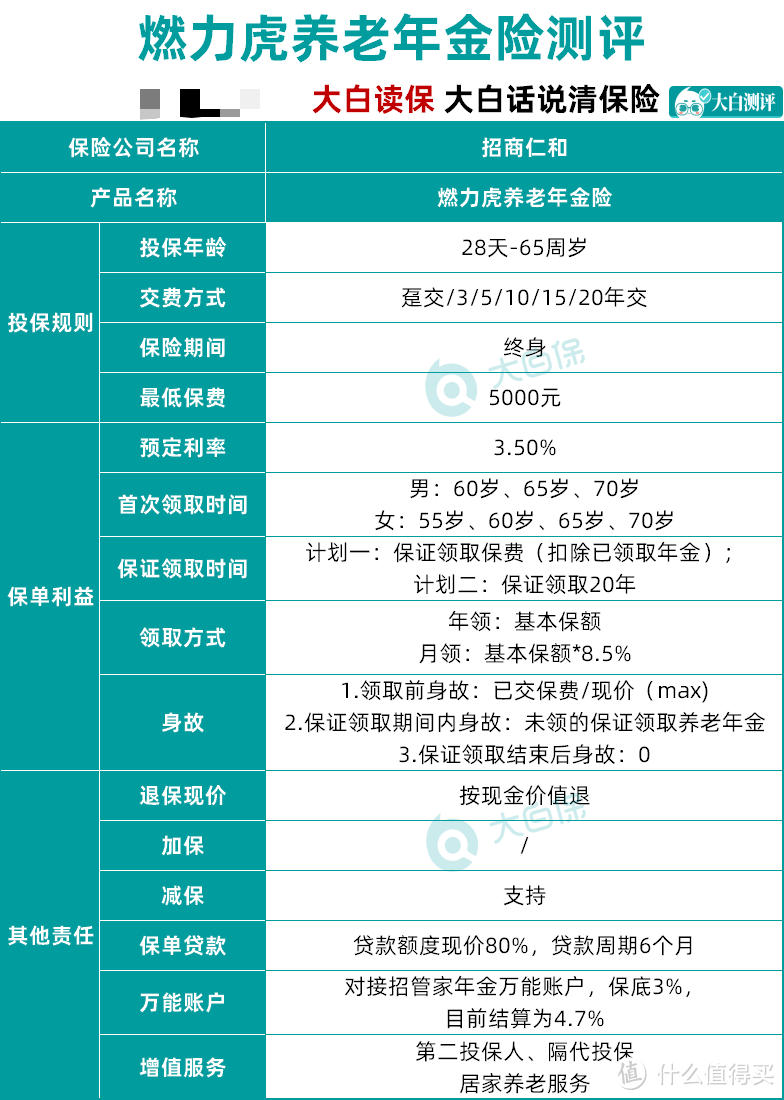

燃力虎的最大投保年龄65岁,最低保费5000元,可以趸交、3年、5年、10年、15年和20年交。

健康告知只有1条,

投保门槛比较低,大多数人都能买。

首次领取时间,男性最早60岁,最晚70岁;女性最早55岁,最晚70岁,

可以月领或者年领,按需选择,很灵活。

02 六大特点

和市面上的养老金产品相比,燃力虎有6大特点~

1. 终身有现金价值

现金价值这个概念,相信大家都有接触到。但是你知道吗,现金价值对养老年金非常重要,相当于预留了一条“退路”。

它是我们退保的时候,能退回来的钱。

市面很多养老年金都是80/85岁,或者保证领取结束后就没有现价了,甚至一些产品一旦开始领取,现价就归零了。

而燃力虎终身都有现价,能满足客户应急之需。

举个例子,老王80多岁时罹患大病,积蓄不足以支撑治疗,就可以将保单中的现价取出,补贴资金缺口,而对于那些早早就没了现价的年金来说,却是无法做到的。

2. 支持第二投保人

第二投保人是指原投保人在世时指定一人,在自己先于被保险人身故时,指定的这个人成为保单新的投保人,接收和承担原投保人的全部权利和义务。

这个功能可以避免保单成为遗产,进而导致继承或债务纠纷,也能让投保人的投保意愿得以延续,而非退保。

不过,燃力虎的第二投保人是有条件的:投被保人不能是同一人,且总保费不能低于100万。

满足要求,投保后才可以申请第二投保人保全业务。

另外,燃力虎还值得关注的一点是支持隔代投保,

爷爷奶奶、外公外婆可以作为投保人,给自己的孙辈买保险,

可以一定程度上规避子女债务问题,实现子女婚姻资产隔离和定向传承等。

3. 可变更领取年龄

在还没开始领取养老金前,燃力虎给客户一个重新选择起领年龄的机会。

而大部分的养老年金都不支持这个功能,在投保时选了几岁起领就是几岁起领,没有“后悔药”可吃。

相比起来,燃力虎就显得非常人性化了。

顺带一提,燃力虎还支持领取频次变更和缴费年限缩短。

①领取频次(年领/月领)可以变更,而且没有次数限制。

也就是说,开始领取养老金后,只要合同不结束,您可以根据需求申请变更领取频次,申请通过后自下个保单周年日起生效。

②缴费年限可缩短,合同约定的总保费不变。

如果手头宽绰,可以提前交完保费,让资金尽早进入年金险账户增值。

4. 有保证领取

相信很多人都有这样的顾虑:万一自己不幸走的比较早,那是不是会很亏?保费能够拿回来吗?

保证领取的设计就能解决大家的这些困惑。

燃力虎有2种投保计划,让我们有更多选择的余地:

计划一:保证领取已交保费,领取更高;

计划二:保证领取20年,保障更强。

即使中途人挂了,剩下的钱也会给到你家人。

如果我们希望每年领取超高额养老金或者家族具有长寿基因,可以选择保证领取已交保费;

如果我们对自己的健康状况较为担忧或家庭责任较重,保证领取20年则更合适。

两个领取方案都想看看,可以留言来问我。

5. 可附加万能账户

简单来说就是:到了领取年龄,用不着这笔养老金,可以先不领取,让养老年金自动转入万能账户中,实现财富的二次增值。

燃力虎出自央企保司招商仁和,搭配的万能账户招商金管家保底利率3%,实际结算利率以公司官网公布的信息为准。

这个万能账户是支持单独追加的,不过有额度限制:

首期保费与追加保费之和,不能超过关联主险累计总保费的2倍。

虽然超过最低保证利率的部分是不确定的,

但相对于固定的财富增长,搭配招管家这样的增值利器来实现财富的二次增值,最终的收益还是蛮值得期待的。

6. 提供专业护理服务

招商仁和燃力虎的一大特色——居家养老护理服务,

包含了5大类52小项服务,且20年都有效,这实用性不用我多说了吧。

目前主流的养老年金险中,有这项养老服务的屈指可数,非常难得!

另外,燃力虎还创新设计了三重互动规则,

投保后前三年只要是运动达标,就可以升级居家养老护理服务:享受指定服务次数增加,服务期延长到25年,还可额外赠送家人体验服务等。

下面,我们再来看下它的收益情况。

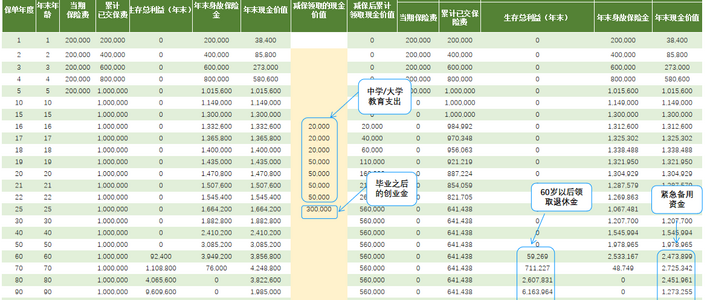

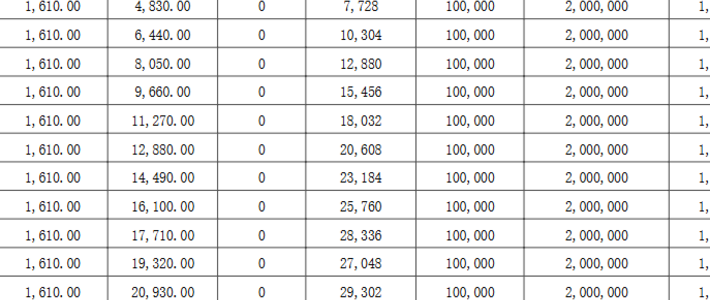

03 案例实操

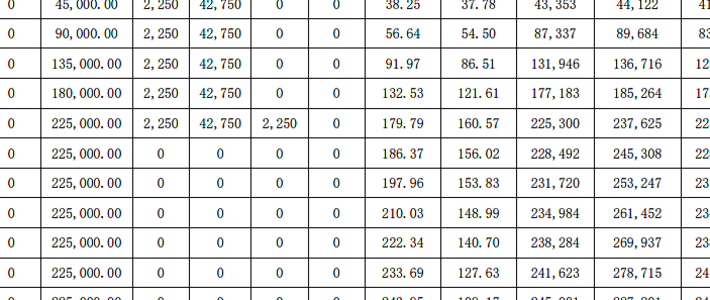

我们以30岁男性为例,每年交5万,交10年,

选择计划一,保证领取已交保费,从60岁开始,每年领取75850元养老金。

65(含)前身故,未领取的保证领取养老金会一次性交给家人,

年轻时投入的50万是一定能拿回来的,不至于亏损。

越长寿,则领的越多。

到70岁,累计领取83万4350元,是已交保费的1.67倍,

如果活到了95岁,累计领取273万600元,是已交保费的5.46倍。

每年75850元的养老金,平均到每月也有6300多,

再加上国家退休金,月入上万,简直不要太爽。

生活无需依靠儿女,不拖累孩子,

只要自己身体还硬朗,没事约上三两好友,钓鱼、搓麻将,和老伴旅游散散心,岂不悠哉。

如果觉得每年7万多的商业养老金还不够花,年轻的时候就拉长缴费年限到15/20年,或者每年多交点,财富增值的空间就更大了。

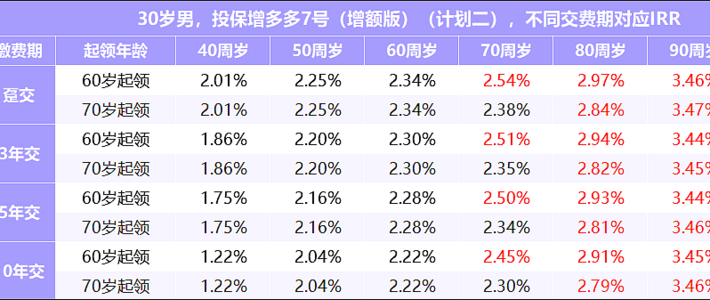

04 横向测评

光看燃力虎一款产品,看不出太多门道。

我们把市面上几款热销养老年金险拉一个表,直观对比。

可以看到,基础的保障责任,几款产品差别并不大。

燃力虎独具的特色,比如:

可隔代投保,支持第二投保人,领取前可变更领取年龄,

提供20年期的互动式居家养老护理服务等,

一起看看大家最关注的收益对比。

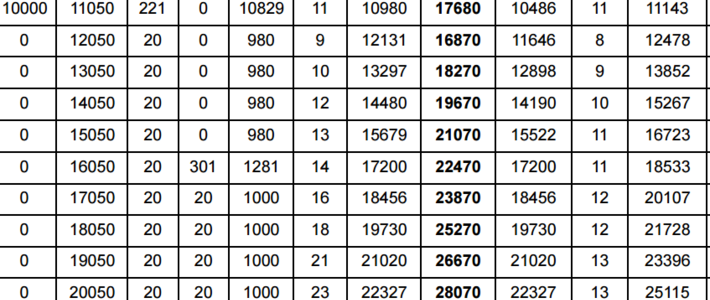

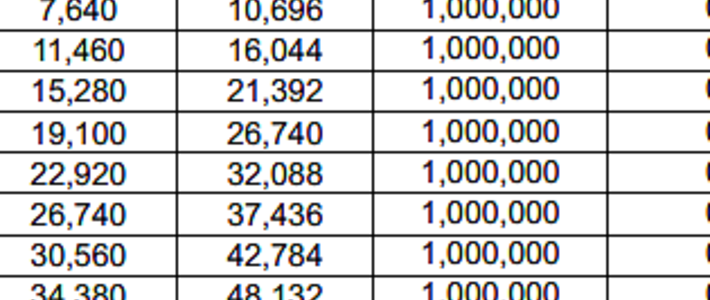

同样是30岁男性,5万交10年,累计保费50万,60岁起领,

很明显,在领取金额上,

招商仁和燃力虎(保证领取已交保费),每年领取最高。

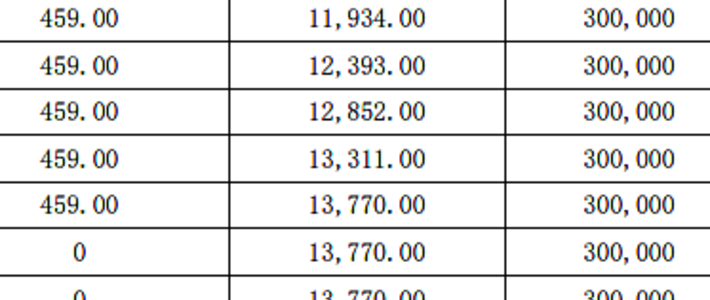

85岁时,累计领取197万,

就算遇到大事急用钱,还可以退保,把31万的现金价值再取出来,

一共到手约228万9630元,是这4款养老年金险中的NO.1!

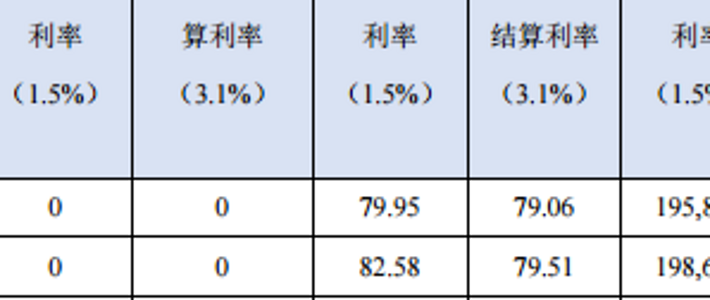

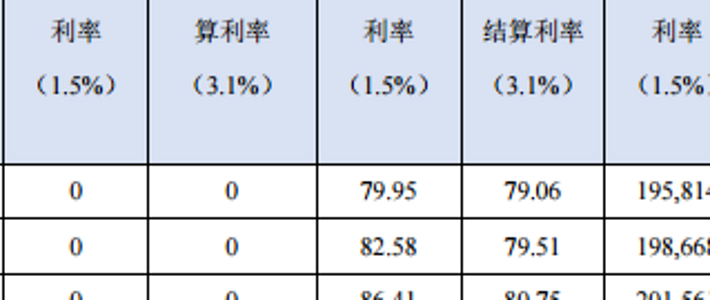

在收益上,

招商仁和燃力虎同样一骑绝尘,

85岁IRR达3.77%,95岁IRR达4.23%!

把其它3款高收益产品,狠狠甩在后面。

看来,高领取养老年金险榜一非他莫属!

不过,大家也别急着否定其它产品,

因为若选择保证领取20年版本,燃力虎的收益就略逊一筹了,

这4款高收益养老年金险,各有各的特色,

我建议大家这样选。

追求高领取+终身有现价:首选招商仁和燃力虎or爱心人寿百岁人生;

看重高收益+保证领取+养老社区:可考虑养多多2号和光明一生(慧选版)。

为什么要考虑对接养老社区的年金险?

虽然在中国,养儿防老仍是主流,但这更适合身体健康的老人。

老人如果生大病、重病,从感情、到照护、到经济,对家庭成员都是很大的考验。

养老机构有专业的医师、护士、康复师、健康管理师等提供完善的老年康养服务,完美解决居家养老的痛点,全方位保障老人安全。

专业的设施设备、专业的医护团队,

营养师一对一制定膳食计划,心理咨询师及时评估精神状态,

活动场景经专业考量,24小时专业的护理员,用药、监测均按医嘱进行...

目前比较推荐的对接高端养老社区的年金险,就是光大永明的光明慧选,

它的养老社区入住门槛,包括入住后要交的月费等都比较低。

住进去后,收取的月费也不高,二三线城市,“床位费+护理费+餐费”大概2000块-5000块。

关键保单里的钱,能享受复利增值,等到能领养老金时,拿养老金来支付月费完全可行。

05 大白小结

养老金不像增额寿,不可能存在某款产品适合所有人买。

燃力虎,在领取额度和收益水平,领先同类产品,

还可以搭配最低保底3%的万能账户,助力高质量养老生活,

无论您是收入稳定的中产阶层,还是容易冲动消费存不下钱的年轻人,

都可以通过投保燃力虎来储备养老金,确保退休后的稳定现金流支撑。

但如果你看中的是高端养老社区的入住权益,那这款产品就不太适合您。

当然,预算不同,个人需求不一样,适合的产品也会不同,

可以留言给我,给你的养老方案提供一些建议。

JWecby0856

校验提示文案

JWecby0856

校验提示文案