129

76

高收入专属?看一款养老金如何逆袭

2023-10-29 01:02:07

4点赞

12收藏

0评论

大鱼测评第1070篇原创

有段时间没说个人养老金了。

从正式试点到现在有近1年的时间,6月底的数据,开户人数达到4030万,实缴人数约3成。有人是在银行办理业务时一不留神被迫开户的,当然也有不少是自己主动开户,觉得有必要做一些养老储备,还能省税。

关于个人养老金,我们之前整理过一些基础介绍,没了解过的朋友可戳:长篇攻略|读懂关乎你未来的“个人养老金”

具体到个人操作,每年最多1.2万进到个人养老金账户里的钱,你可以自己选择买存款、理财产品、公募基金和商业养老保险。

这里边存款你们可能觉得没啥意思,理财收益也没个准儿,可这一年下来基金也凉凉,一点面子不给,来贴一张保守稳健型基金成立以来的表现,大家感受下:

图片

图片数据来源:Wind,国泰君安证券研究。数据日期:2023.10.16-2023.10.20。

保险这边,大鱼第一次测评个人养老金里的保险时一共才7款产品,现在已经更新到93款了。产品类型包括,专属商业养老保险、养老年金、增额两全险、万能型年金和分红型年金几种,专属商业养老保险的选择逻辑大鱼也盘过,详见:首批7款专属养老保险产品哪款好?与普通商业养老年金有何区别?

其他险种的产品类型和非个人养老金产品对应的险种没啥区别,选择逻辑就不赘述了。而个养产品和非个养产品除了产品本身,还有个最大的区别是个养产品有税收优惠,具体怎么优惠,大鱼之前也科普过:个人养老金,要不要冲着税收优惠买?

省税数额看下面这张表:

图片

图片不同应纳税所得额,如果每年存满1.2万到个人养老金账户,对应着不同的税收优惠额度。和买普通的商业养老金相比,相当于少交了保费。少交的保费越多,这笔投资的收益率越高。领取时候税延,养老金也会少领一点。

所以,要拿个人养老金产品和普通养老金比,问哪个更划算,正确的姿势是把省掉的保费、和将来少领的部分都计算进去,重新再看整体的领取和收益率。

方便对标商业养老金,我找了一款个人养老金-终身定额领取的养老金产品来算一下,税优后的能有多大的变化。

产品基本信息

产品名称:阳光人寿阳光寿 C 款养老年金保险

投保年龄:40岁

性别:女

投保金额:12000元/年

缴费期:10年

领取时间:终身

领取年龄:60岁

保证领取:20年

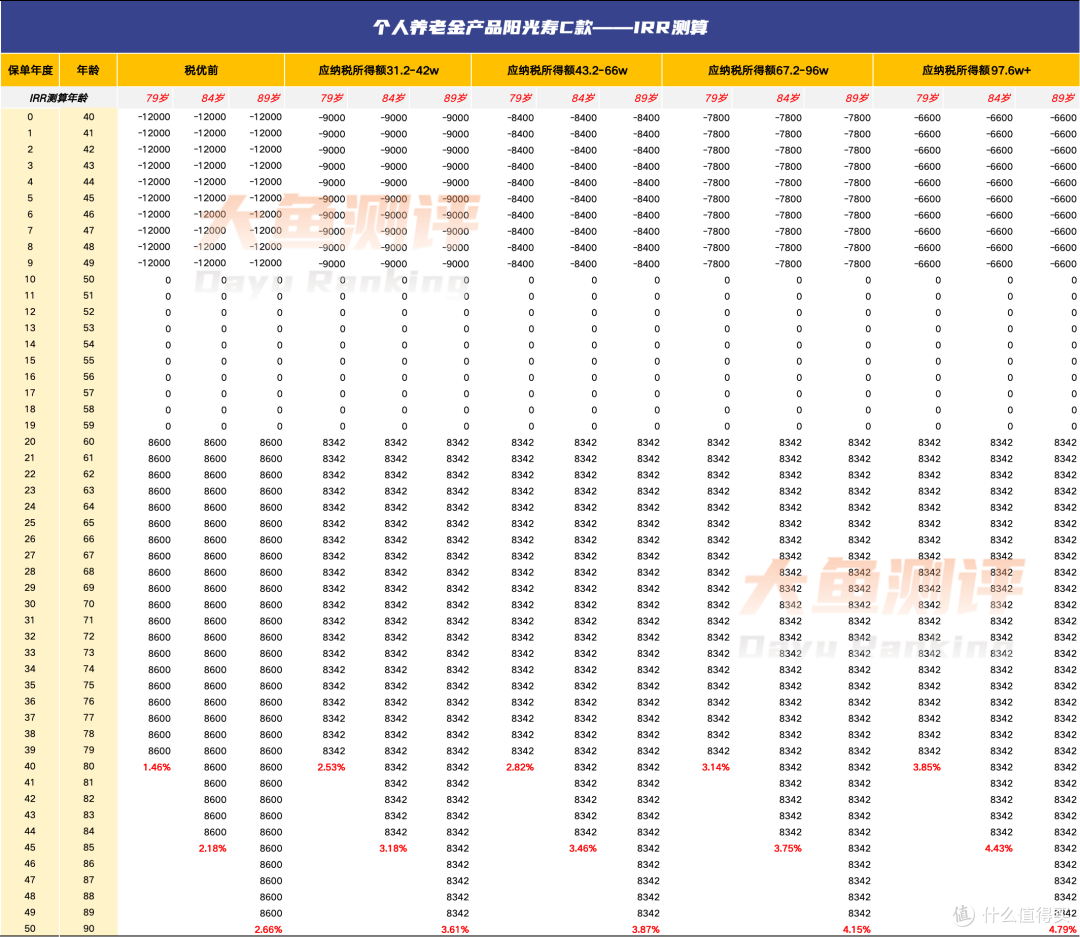

我分别测算了税优前、应纳税所得额31.2-42w之间,43.2-66w之间,67.2-96w之间,97.6w以上,养老金分别领取到79岁、84岁、89岁的内部收益率IRR数据。

注意,这几个应税分段中间有空档的数额,比如42w到下一档43.2w中间,如果应税额刚好落在这个区间内,1.2万个人养老金的纳税比例会分成两部分,分别25%和30%,而不是全按25%或全按30%。每年的省税金额也在25%-30%之间,IRR数值也落在25%和30%算出的IRR数值之间。

计算结果如下:

图片

图片1)税优前,年交保费12000元,从60岁开始每年领取8600元,一直领取到终身;税优后,几个应税分段的年交保费分别变为9000元、8400元、7800元、6600元,现金流流出变少,而领取额要交3%的税延,变为8342元;

2)同等条件下,寿命越长,领取时间越长,IRR越高。比如税优前,到79岁、84岁、89岁的IRR分别为1.46%、2.18%、2.66%。其他税优后的情况同理;

3)领取至同一年龄,应税额越高,IRR越高。比如领取到79岁时,税优前、应税额31.2-42w之间,43.2-66w之间,67.2-96w之间,97.6w以上的IRR分别为:1.46%、2.53%、2.82%、3.14%和3.86%,增幅非常明显;

4)演示方案演示期为10年,如果中途应税收入变高,IRR也会增加;收入变少,IRR变少。

阳光寿C这款产品本身收益率挺低的,我们选择的应税分段在税优后,IRR至少都有1个点左右的提升,这个比例不算小了。

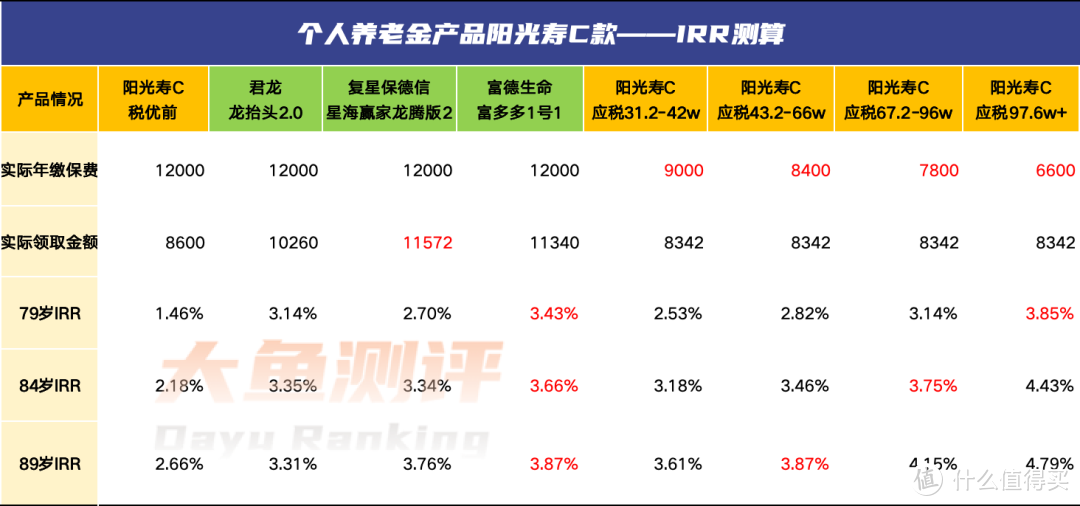

税优后,和目前市场上收益率第一梯队的产品相比怎么样?

图片

图片阳光寿C在没有税优之前,无论是领取还是IRR都比不过第一梯队的产品。同样的保费,其他领取金额都在1w+,它只有8600;另外,阳光寿C领取后还没有现金价值,所以整体价值也就更一般了;

不过,税优之后,出现了逆转。税优让阳光C的保费支出少了不少,整体收益率有大幅提升。

应税额达到31.2w以上,IRR就有不小的提升,但还不足以和头部养老金相抗衡;

应税额达到43.2w以上,领取到84岁时IRR就超过大部分产品了,只比富多多1号加上现金价值后少;

应税额达到67.2w以上,84岁的IRR超过所有养老金;

应税额达到97.6w以上,79岁的IRR超过所有养老金;

以上只取了个别年龄,大家可以对号入座,依据数据推断自己是否适合配置一部分个人养老金里的保险产品。

最后打个总结:

1)个人养老金里的和常规商业养老金对标的产品,产品本身收益有限,税优加持之后,收益率确实能提升不少,不过对高收入人群的收益率提升帮助更大,基本属于高收入者的专属。有应税收入30w以上的我都没算,和非个人养老金的常规产品比没太大意思;

2)收入较高的人,虽然可能看不上这几千元,但毕竟对于1.2万元来说,税收优惠的比例还是很高了,这部分确定收益率可观,况且是安全性资产,谁也不嫌钱多不是?1.2万元的资金占比很小,也不会影响总体资金流动性,存一笔小钱也无妨。更多的意义还是在于养成一个养老资金专款专备的习惯培养。

只是收入越高,将来的养老金替代率就越低,加上个人养老金也是杯水车薪,如果想认真准备养老金,是不是要另作一些打算值得思考。

3)收入不太高的人,确实要慎重选择个人养老金。毕竟钱进去了就很难出来,收入有限,而家庭要用钱的地方也还很多,可以先顾好眼前,或者选择领取更高的商业养老金。

4)以上只是对终身固定领取类个人养老金中的保险产品的测算,个人养老金中的保险还有多种形态,这种形态收入不够高的人算上税优也比不过非个人养老金产品,但其他形态的也未必,具体情况具体分析吧,注意根据险种特点结合自己的预期进行配置。

相关阅读:

End.