2

35

全网最火8款“养老年金”怎么选?一不小心就选错!

2021-06-16 16:46:02

0点赞

1收藏

1评论

前两天听朋友说起自己姑妈被“弃养”的一些遭遇,十步有些同情,同时又为朋友的姑妈感到庆幸。

姑妈明年就60岁了,前几年姑父突发疾病去世了,姑妈就瞒着两个儿子立了份遗嘱,把房子留给小儿子。

大儿子收入不稳定,三十多岁还在啃老;小儿子在国外打工,不仅经常打电话回家,还时常寄钱和营养品给姑妈,也不怪姑妈偏爱小儿子多一点。

去年,姑妈因为交通事故住院后,大儿子发现房子的事,不肯承担姑妈的医疗费用,要做的手术也是一拖再拖,小儿子暂时在国外回不来,姑妈孤立无援,面临被“弃养”。

在小儿子的积极协调下,大儿子终于同意承担医疗费用。

虽然最后的结果还算圆满,但并不是所有被“弃养”的老人都能这么幸运。

在切身利益面前,仅一念之差结局也将不同。如何才能不依靠任何人,体面的养老?

不仅年轻人有这种担心,最近十步也收到很多中年读者咨询养老年金的私信,他们都在考虑把自己的一部分积蓄补充进养老金。

目前养老年金产品五花八门,你知道怎么选择适合自己的养老年金吗?

01

基本信息

养老年金通常分为两种:

一种是纯领取,钱只留给自己用,活到老领到老,活得越久领的越多;

另一种是兼顾后代,不仅这笔钱要自己用,以后还要留给后代一笔钱。

前者,每年领取的养老金通常较高,后者由于要留出一部分钱给后代,领取的养老金相应就会减少。

很多人都愿意选择前者,而选择后者的,比较特殊一些,他们把孩子看得比自己还重要。

“爱子之深,则为之计深远。”有钱人,想把财富都留给孩子;

有些父母,虽然收入不高、积蓄不多,但从孩子小时候就张罗给他攒钱;

又或是上了年纪的人,不愿给子女添麻烦,想留一笔钱用来处理后事。

这些,都可以通过购买养老年金的方式实现。下面,十步会分享8款养老年金,根据适用人群不同,划分为三类。

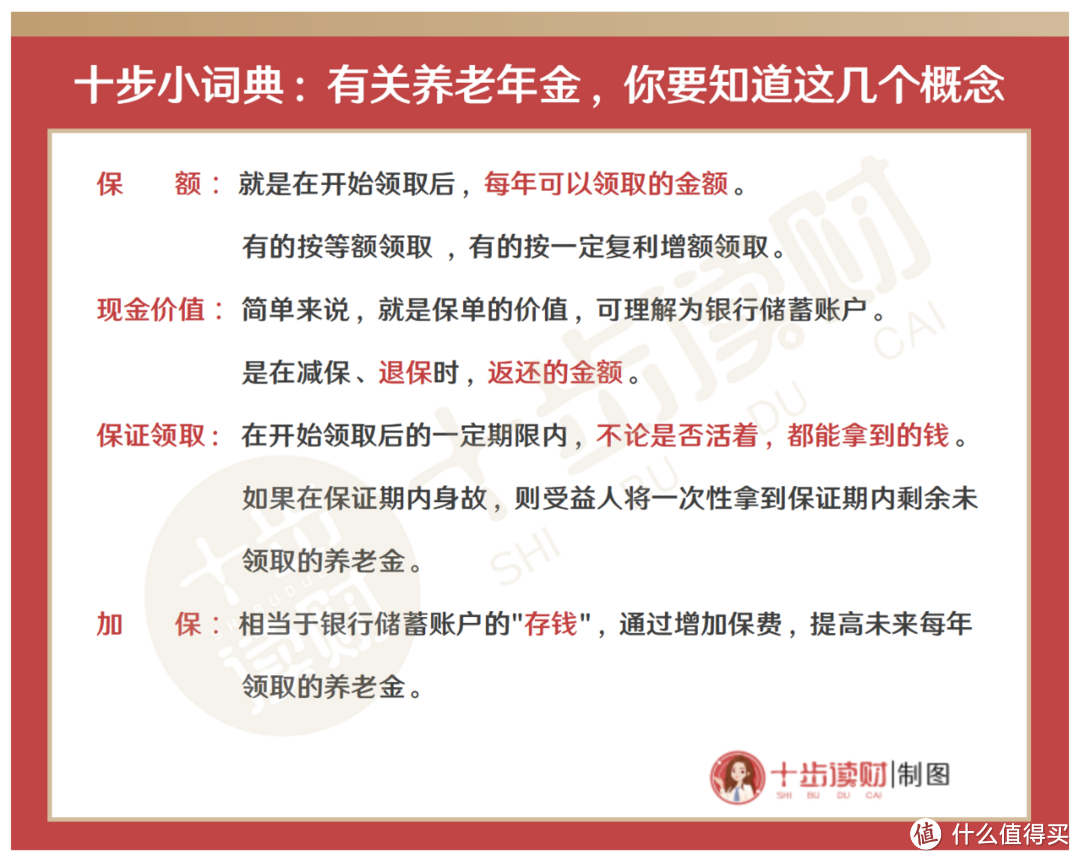

这之前,有几个概念需要先了解一下:

02

专注自己养老,活到老领到老

适合人群:所有人

产品特点:

专款专用,限制减保、退保,保证养老金不被挪用。最好还能“交最少的钱,领最多的养老金”。

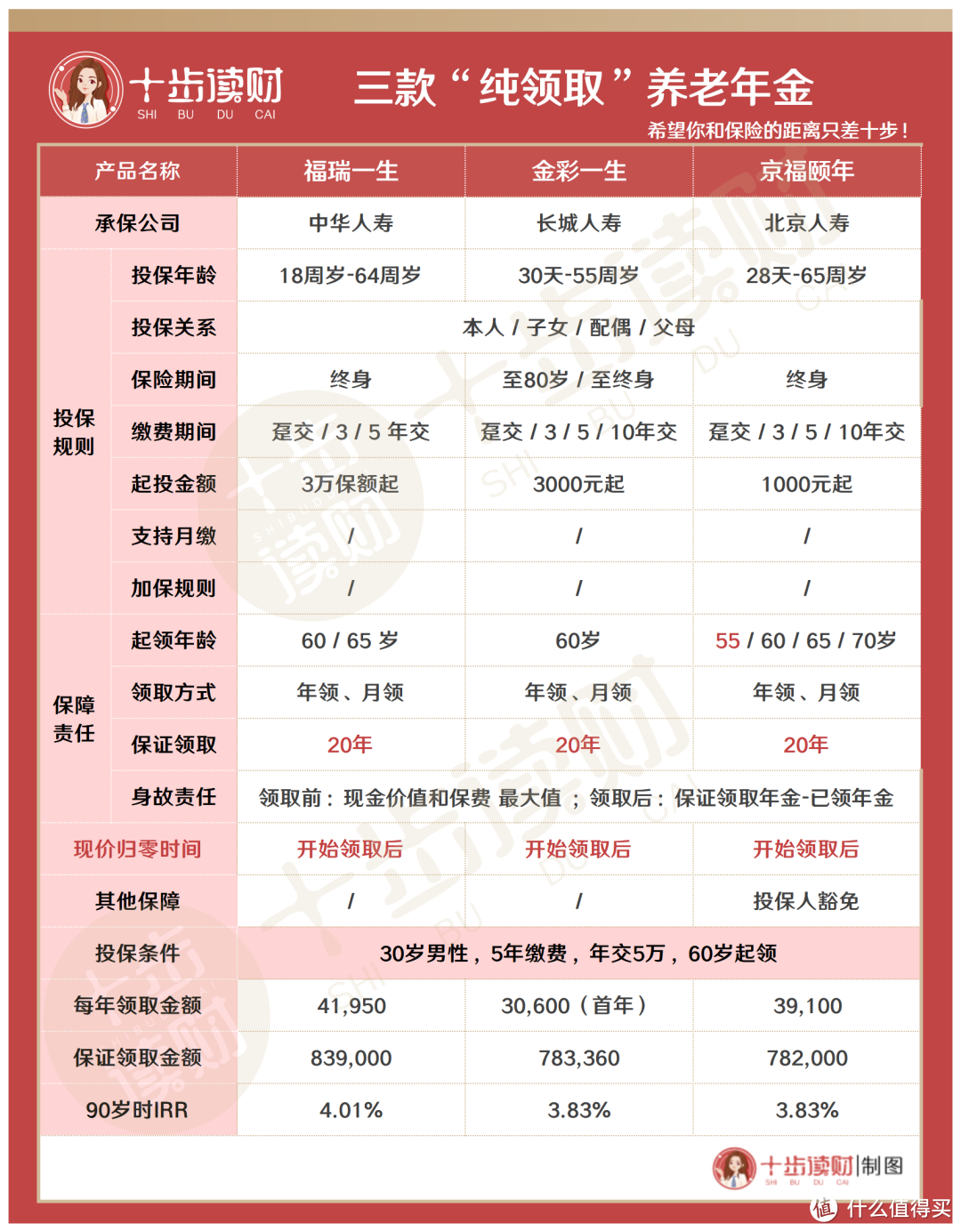

这里选出收益最好的三款产品:中华福瑞一生、长城金彩一生、北京京福颐年。

共同点:

· 不能月缴、不能加保

· 保证领取20年

· 开始领取后,现金价值为0

在养老年金中,现金价值只在减保和退保时有用。

如果不想挪用这笔养老的钱,就不需要太关注现金价值。

下面,十步将结合三款产品各自的特点和收益,展开对比:

老王计划给自己投保25万养老年金,分5年缴费,每年交5万,60岁开始领取。

1

福瑞一生

优势:是目前领取最多的养老年金

特点:3万起投,门槛较高,适合目前收入较高,或者已经有一定积蓄想要补充养老金的人。不过最长只有5年缴费。

收益:本例中,老王每年固定领取4.2万元,保证领取金额为83.9万元。老王活到90岁时,福瑞一生总共可领取约126万,是本金的5倍,收益率IRR为4.01%。

金彩一生

优势:可选定期领或终身领,更灵活

特点:有两个保障期间,如果对自己的健康状况感到焦虑的,可以选择定期领,到80岁能一次性领取10年养老金;如果没有这种焦虑,最好选择终身领,活得久赚的多。

收益:金彩一生,60岁时可领取3.06万元,到67岁以后,每年固定领取4.1万元,保证领取金额为78.34万,略低于福瑞一生。老王活到90岁时,金彩一生总共可领取约120万,是本金的4.8倍,收益率IRR为3.83%。

京福颐年

优势:男性也能在55岁领取

特点:1000元起投,门槛不高,可选投保人豁免。男性也能在55岁开始领取,如果有计划提前退休的,京福颐年是个不错的选择。最长可以10年缴费。有较高的现金价值,如果开始领取前,需要急用退保,也有一笔不错的收益。但如果不会考虑退保,意义就不大了。

收益:京福颐年的收益与金彩一生相差不多。本例中,老王每年固定领取3.9万,保证领取金额为78.2万。如果老王活到90岁,京福颐年总共可领取养老金约117万,是本金的4.7倍,收益率IRR为3.83%。

03

拉长缴费期,领最多的钱

适合人群:普通上班族

产品特点:

拉长缴费期,最好支持月缴,距离“月光族”又远了一步。

其中收益最好的两款产品:大家养多多(A款)、中荷金生有约。

共同点:

· 缴费期长、支持月缴

· 保证领取20年

两款产品都支持20年缴费,金生有约最长支持30年缴费,可以从30岁开始缴费,一直交到退休。

两款产品都支持月缴,起到强制储蓄的作用,每个月定期“存钱”,避免成为月光族,适合上班族投保。

下面,十步将结合两款产品各自的特点和收益,展开对比:

老王计划给自己投保20万养老年金,分20年缴费,每年交1万,60岁开始领取。

1

养多多(A款)

优势:长期缴费下,收益最高

特点:最低500元可以投保,门槛很低,支持加保,以后升职加薪可以增加养老金保额。可选投保人豁免,如果在60岁前受意外导致身故/全残,可以豁免后续保费。

收益:长期缴费中,收益最高。本例中,老王每年可固定领取2.37万,保证领取金额为47.4万。如果老王活到90岁,养多多总共可领取养老金约71.1万,是本金的3.56倍,收益率IRR为3.78%。

金生有约

优势:最长缴费期可达30年

特点:500元起投,门槛不高,可选长期护理金、疾病身故保险金两项保障,对养老生活的保障更全面。稍微不足的是目前不支持加保。

收益:金生有约与养多多A款的收益相差不多,60年存期下,仅相差不到5000元。

本例中,老王每年固定领取2.35万,保证领取金额为47.1万。如果老王活到90岁,金生有约总共可领取养老金约70.6万,是本金的3.53倍,收益率IRR为3.75%。

04

保证自己养老,还要给后代留钱

适合人群:不愁养老,有资产需要传承给后代

产品特点:

“前人栽树,后人乘凉”,既能安心养老,又能避免子孙争夺家产。

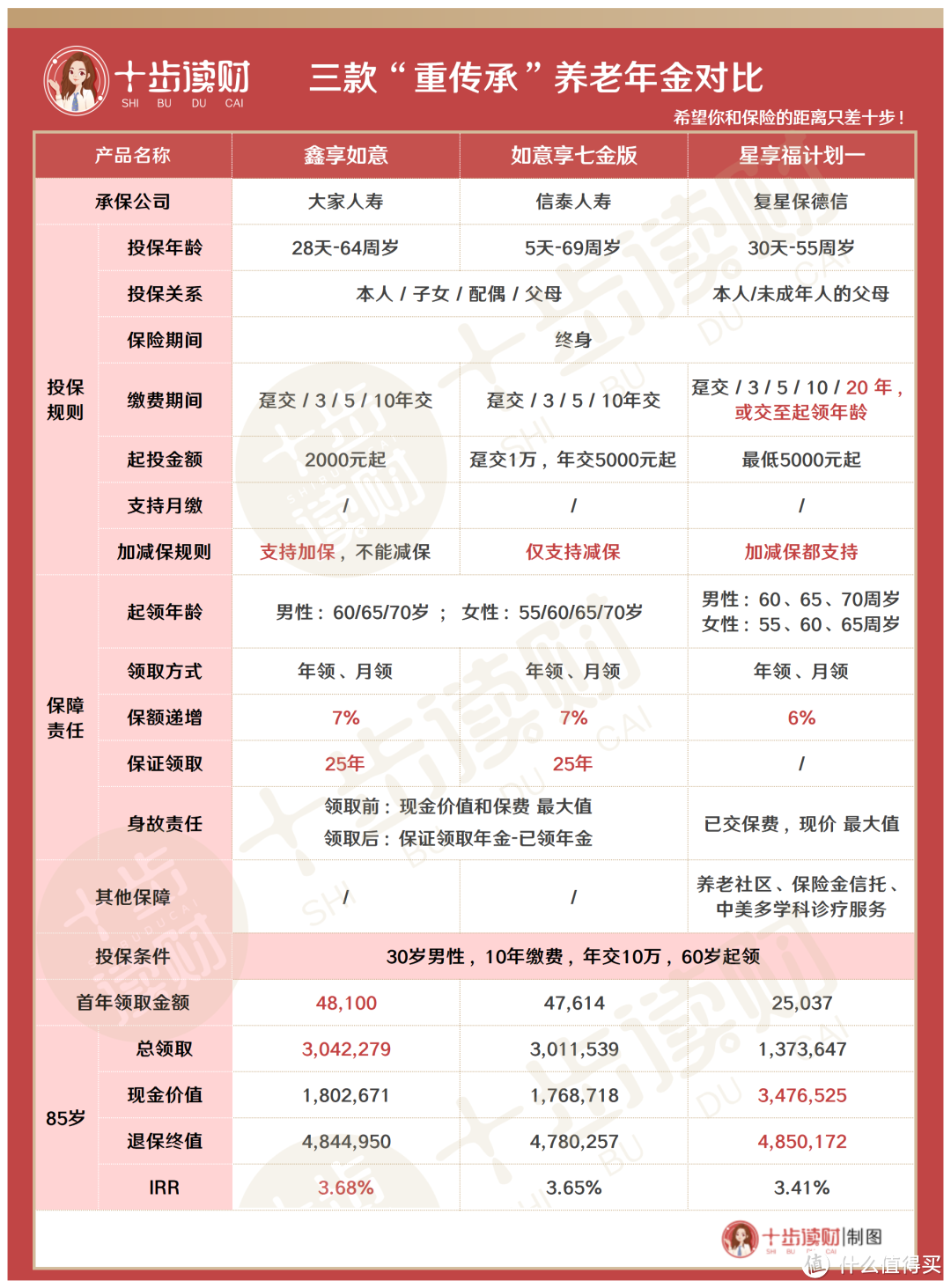

这里选出收益最好的三款产品:大家鑫享如意、信泰如意享七金版、复星星享福计划一。

共同点:

· 支持加保或减保,有一定灵活性

· 保额逐年递增

· 可以保证领取

鑫享如意、如意享七金版,保额每年按7%复利递增,每年是前一年领取金额的1.07倍;

星享福计划一,保额每年按6%复利递增,每年是前一年领取金额的1.06倍。

鑫享如意、如意享七金版,都有保证领取25年,而星享福计划一没有。

原因在于,星享福计划一有较高的现金价值,如果领取中途身故,就算没有保证领取,家人也能获得很高的身故金。

下面,十步将结合三款产品各自的特点和收益,展开对比:

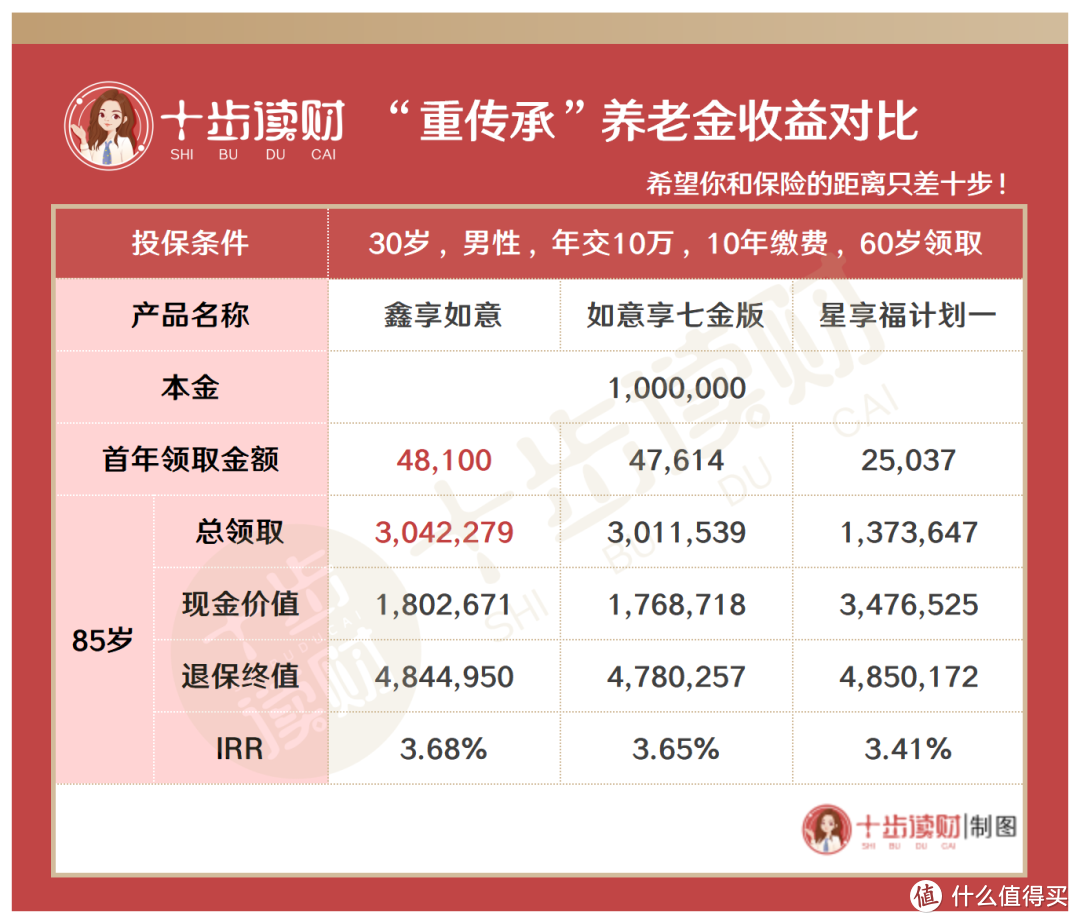

老王计划投保100万养老年金,分10年缴费,每年交10万,60岁开始领取。

1

鑫享如意

优势:三款产品中,每年领取金额最高

特点:2000元起投,门槛很低,支持加保,但不支持减保,只能一直领取,不过就算是64岁以下的退休人员也能投保。

收益:本例中,老王首年可以领取4.81万,每年领取金额是前一年的1.07倍。保证领取金额为304万,是本金的3倍,如果退保,还剩余180万的现金价值,此时退保IRR为3.68%。

2

如意享七金版

优势:69岁也能投保

特点:为了防止子女争家产,或者被骗买保健品等情况,就算是已经69岁,也还是可以投保。支持减保,如果遇到着急用钱的情况,也可以申请减保取现,当作一个能稳定增值的储蓄账户。

收益:老王首年可以领取到4.76万,每年领取金额是前一年的1.07倍。保证领取金额为301万,是本金的3倍,如果退保,还剩余177万的现金价值,IRR为3.65%。

3

星享福计划一

优势:现金价值高,既能加保也能减保,灵活性强

特点:支持20年缴费,最长可缴费到起领年龄,同时支持加保和减保,灵活性较强,满足一定投保条件,还能获得养老社区的居住权。可附加保险信托、中美诊疗等服务,保障更全面。不过,最高投保年龄只到55岁,并且只能给自己或未成年人的孩子投保。

收益:老王首年可以领取2.5万,每年领取金额是前一年的1.06倍。保证领取金额为137万。不过,如果退保,还能取回348万的现金价值,退保后一共可以拿到约480万,此时IRR为3.41%。

05

总结一下

· 领最多的钱

可以从福瑞一生、金彩一生、京福颐年三款产品中选择一个。三款产品收益相近,各有特色:

福瑞一生年金领取较多、金彩一生可以定期领、京福颐年适合想提前退休的人。适合目前收入较高,或者手里有一定积蓄的人,可以通过3-5年短期缴费,获得较高的养老金储备金额。

· 摆脱“月光族”

可以从养多多A款和金生有约中选择一个。两款产品收益相近,也是各有特色:养多多支持加保收益略高、金生有约可30年缴费可附加护理险。适合刚参加工作的年轻人和普通上班族,可以通过每个月存点钱,避免“月光”,也能多一份养老金储备。

· 兼顾养老和传承后代

可以从鑫享如意、如意享七金版、星享福计划一三款产品中选择一个。三款产品侧重点不同,收益也有一定差别:鑫享如意维持了养老、传承两者的均衡,如意享七金版69岁还能投保、收益与前者相近,星享福计划一侧重传承,剩一小部分养老。适合高净值和手中积蓄较多的人,既能颐养天年,也能防止孩子们争家产。最后,再啰嗦两句:养老年金的产品很多,受到缴费年限、收益等因素影响,适应人群也不同,个别产品也会在某个年龄具有独特的优势。

比如前几天一位45岁的读者咨询十步,“养多多和金彩一生,谁更好?”

如果对于30岁左右的有一定积蓄的人来说,金彩一生的收益会更高。但十步经过测算后发现,45岁购买,养多多的收益竟然更高一些,如果选择10年缴费,也能在退休前开始领取,而且还能月缴。

所以,要想选出最适合自己的养老年金,还是建议找专业人士详细咨询。

[已注销]

校验提示文案

[已注销]

校验提示文案