17

41

买保险前,到底要不要体检? 搞错顺序的人都亏钱了

2020-09-27 15:44:03

3点赞

41收藏

0评论

创作立场声明:专注保险测评与规划,坚持客观中立~

大家好,我是多多姐~

前段时间,微博上关于 #90后不敢看体检报告#、#朋克式养生潮# 等热搜不断。

越来越多的小伙伴更加重视健康管理和定期体检了,于是有人就有疑问了:买保险前,要不要去做个体检?

多姐奉劝一句:买保险前去体检,就像是上赶着找男人谈恋爱,没出事还好,有问题,立马翻脸变渣男。

本来你是正常健康的,结果去体检又查出来一个小问题就需要告知,有可能过不了健康告知,反而弄巧成拙了。

除非是保险公司特别要求去体检,否则我们投保前尽可能不要去体检。

虽然注重健康是好事,但体检也是要分时机的哦~

所以今天,多姐来给大家科普一下保险和体检的那些事。

■买保险前体检有哪些影响?

■什么情况下需要去做体检?

■有异常记录,可以不告知吗?

买保险前体检的影响,可以分为如下两类:

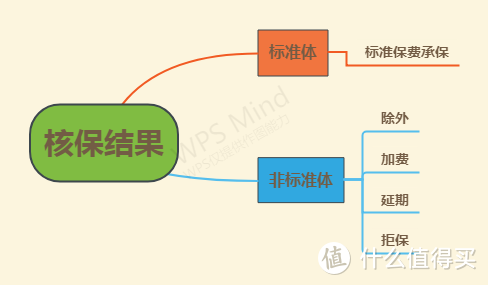

☆ 影响核保结果

(点击查看大图)

实际上,每家保险公司的核保尺度都不一样,同一个案例有不同的核保结果。大概有正常承保、除外承保、加费承保、延期、拒保等5种核保结果。

有些小伙伴是害怕以后发生理赔纠纷,就在投保前做个体检确保没问题。其实,完全没必要。如果以往的体检结果符合健康告知,保险公司是一定会按照保险合同理赔的。

但投保前体检,万一本来可以正常承保的,体检后查出小毛病需要加费承保,多姐觉得太不划算了。

☆ 等待期的限制

保险产品一般都设有等待期,时间是30-180天,如果在这期间出险了,保险公司是不会理赔的。

假如在等待期内出险,大多数保险公司的做法是退还保费,合同终止。

(点击查看大图)

不过,也有一些保险产品会比较人性化,把相应疾病除外,等待期过后患上其他疾病,照样可以理赔。

所以,在买了保险后也不要立即去体检。

那么,哪些情况需要去体检呢?

☆ 超过免体检保额

一般保险产品都有“免体检最高保额”,如果保额特别高,保险公司为了控制风险,会要求体检。

例如某公司重疾险产品对体检的要求是

16-40周岁:50万以上要求体检

41-45周岁:30-50万要求体检

46-50周岁:20万以上要求体检

51-55周岁:10万以上要求体检

56周岁以上,都要求体检

体检项目会划分等级,保额越高,年龄越大,体检也就越严格。

☆ 有既往病史

投保前就有的疾病或症状,需要做针对性或全面的检查才能投保。

比如在投保时被问到是否被诊断有不明确性质的结节疾病时,而你曾经是被诊断过乳腺结节。

但由于距离体检时间太长,当时又没有明确的分级诊断。

那这种情况需要做一个最新的乳腺检查,针对不明确的情况,就要做专项的检查。

☆ 社保卡外借有异常记录

用自己的医保卡帮他人买药(比如买高血压、糖尿病药等)或者外借他人,都会记录在医保体系中,而且会被保险公司视为你的医疗记录。

但保险公司难辨真假,一般会要求出示近半年内的体检报告,以证清白。

社保卡外借买高血压、糖尿病或其他慢性病药的影响很大,现实中大部分公司会直接拒保,只有少部分公司愿意给你机会。

☆ 保险公司抽检

保险公司每年会随机抽查一些人,要求他们去体检,被抽到的客户必须要去,费用由保险公司承担。

不过保险公司的客户群体非常庞大,被抽到的概率相当小。

☆ 身体健康异常有好转

之前身体状况异常,但经过治疗或自己调整,当前身体健康状况有好转的,建议去复查再投保。

对于身体有小毛病的,多姐建议投保前最好咨询下保险专家。

既然买保险前不需要体检,有朋友就会问:有了异常记录,可以不告知吗?

这只是一种侥幸心理,多姐坚决反对这种做法,因为如果没有如实告知的话,是会影响到出险后的理赔结果的,其实也是对自己的不负责。

根据《保险法》第十六条规定:订立保险合同,保险人就保险标的或者被保险人的有关情况提出询问的,投保人应当如实告知。

如果有了异常病史,我们要做到如实告知的义务。同时,不要小觑保险公司核保团队的调查能力。

保险公司是有权从各个渠道来获取你的医疗记录的,调查的方式如:

✔医院的病历资料✔体检机构✔社保卡记录✔住址附近调查✔当事人或身边的人访谈……

只有你想不到,没有他们查不到。

所以,最好尽到如实告知的义务,同时,也是给自己一个安心。

多姐的“真情告白”

定期体检是非常重要的,能尽早发现健康隐患,可以及时接受治疗。

如果有意识到自己需要做体检了,可以在投保后过了等待期后再去体检,减少麻烦。

如果非要赶在投保前后体检,多姐再告诉大家一个行业内的做法:

行内的朋友,很多都会在体检前给自己加保。

如果体检的项目非常复杂,最好先咨询下专业的保险人士。

同时,千万不要为了买保险而硬撑着,耽误了病情。

身体健健康康才是最重要的!