44

77

买保险,到底花多少钱才合适?

2020-09-22 19:26:17

0点赞

0收藏

0评论

创作立场声明:本人为保险领域从业人员,有机会学到一些专业知识。然而每个人站在不同立场,内容就会有所偏重,客观与否还请大家指正,期待深入探讨交流。

大家好,我是钱多多。

研究保险以来,接触了不少用户,经常会出现这样的对话:

我:你的预算是多少?

他:啊…不知道啊,你觉得该是多少?

我:……

其实在保险界,关于保险预算的问题,大家的回答并不一致。

1、业内著名的「双十定律」中提到:

家庭保费支出为家庭年收入的10%左右。

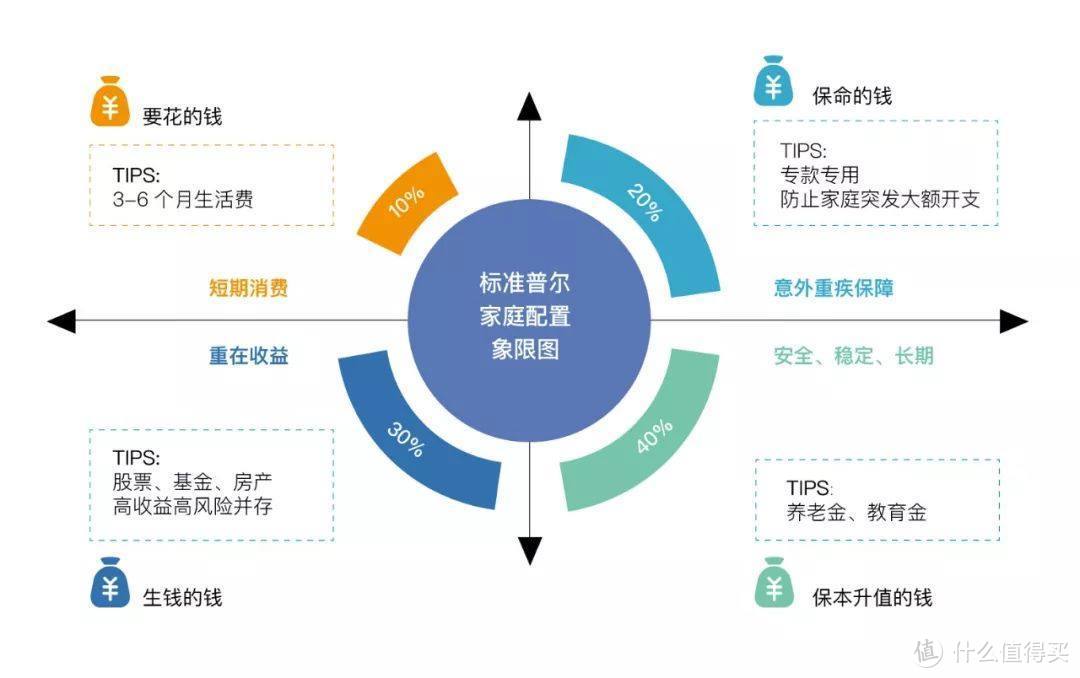

2、网上流传的「标准普尔家庭资产象限图」认为:

用于医疗、重疾、意外等保命的钱应占20%左右。

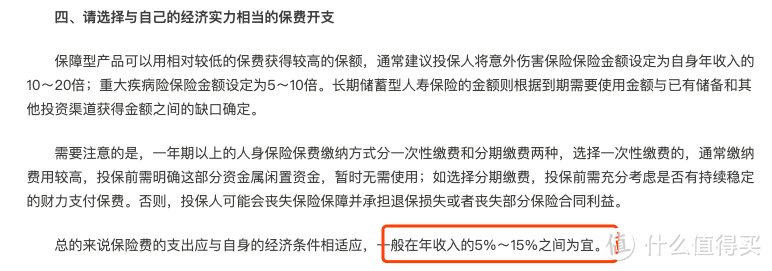

3、《中国保监会关于合理购买人身保险产品的公告》显示:

一般在年收入的5%-15%之间为宜。

基本可以看到,大概的预算区间为5%-20%。

但钱多多认为,不同家庭的资产情况差别很大,合理的预算,应该根据家庭状况来制定。一般来说:

在年收入的10%左右,上下浮动5%都可以。

举个例子:

假设,钱小花和钱大宝两家的年收入相同:

自己月薪1万元,另一半月薪是2万元。

家庭的年收入总和为36万元。

按照5%-15%的保费预算建议,一家三口每年的保费,在1.8w-5.4w这个范围内,理论上都是合理的。

但是,钱小花的家庭情况是这样的:

钱小花每年要还10万的房贷,而且觉得先搞定当前的保障就可以。

毕竟还年轻,现在不想花那么多钱买保险,想控制在3万左右,以后工资涨了,也出更好的保险了,再补充就行。

那么,在覆盖保障的前提下,优选消费型、定期的产品,保费就会便宜些,只占年收入的8%。

而隔壁钱大宝家的情况,明显不一样:

钱大宝家没有房贷。

想给孩子买个终身的保障,自己和妻子呢,也接受不了重疾险「没得病就挂了,保费白交」。

结合他的需求,我建议在1.8w-5.4w的范围内,给孩子搭配终身的保障,两口子的重疾保险还要附加身故责任。

如此一来,保费自然就贵了,差不多占年收入的12%。

可见,即便两家收入相同,但消费观念、负债情况、个人需求不一样,也会影响保费预算。

钱多多有话说

控制预算,是我们选对保险的第一步。

保费预算控制在年收入的5%-15%左右,是比较合理的。

花太少,可能导致保障不足;

花太多,可能影响本来的生活质量。

但保费和收入,并不是完全成正比的。

有的人收入不高,却上有老下有小,死不起病不起,面临的风险太多,高保额和完善的保障,才能覆盖他的风险。

有的人收入很高,但基本没有后顾之忧,不缺钱也不怕事儿,可能反而不需要那么多的保险去补充。

所以说,保险配置是件非常个性化的事,单看预算不能完全决定投保哪个产品。

(如果还有其他问题,可以留言区问我)