400

45

美团互助=不限病种重疾险?智商税还是真福利?

2020-07-29 21:18:57

0点赞

8收藏

4评论

创作立场声明:专注保险测评与规划,坚持客观中立~

Hello~我是多多姐

不知你们是否跟多姐一样

每到午饭时间就面临世纪大难题

午饭吃什么?

然后,默默打开了“美团”.......“互助?”

助我什么?选外卖?

哦,不!是互助疾病保障!

这二年,搞互助计划的平台越来越多

比如之前风很大的“相互宝”

现在又崛起的“美团互助”

那就来撸一把美团互助

多姐带你走进“神秘的”.........

“美团互助”

■后起之秀为何获得信赖?

■美团互助与保险有何区别?

■美团互助有没有缺陷?

说实话,多姐是被这“不限病种的大病保障”

字眼吸引过来的

不论疾病、只要花费高,超过一定金额

美团互助定不离不弃~

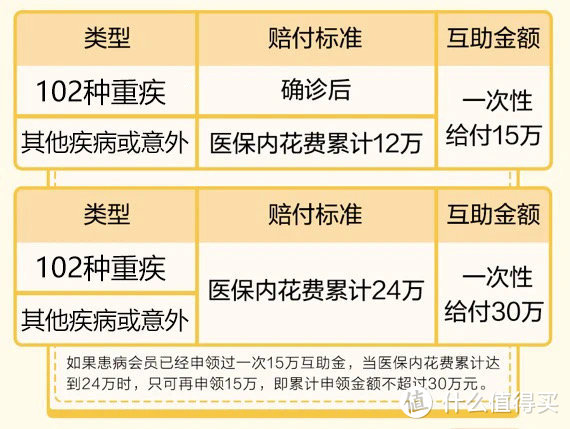

听说,美团互助赔付规则是酱婶儿的

一次性给付15万

若医保内花费达24万,额外再给付15万

共计30万

▶如果罹患102种重疾以外疾病

医保内花费达12万,一次性给付15万

若医保内花费达24万,额外再给付15万

共计30万

eg:

小贝25岁,加入美团互助8个月

等待期后不幸确诊为乳腺癌

立即向美团互助发起互助金申请

经平台审核并公示通过后顺利获得15万基础互助金

经过一段时间的治疗,小贝共花费医保范围内医疗费用24万

小贝发起加倍互助金申请

经平台审核并公示通过后

小贝可获得互助金15万元

小贝两次共获得30万元

看起来好像还不错的亚子

以医保花费作为参考标准

仿佛比传统重疾险更灵活、保障形式更新颖

毕竟重疾病种覆盖再全面,也还是有缺失

真香~!

既然“美团互助”如此“美味”

是不是传统保险要被打入冷宫了?

请记得!!!

互助计划再香,也不是由保险公司承保

其稳定性和安全性岂能和保险公司相提并论

国内保险公司都被虎视眈眈的银保监会监督着

每季度、年度均需公布偿付能力、风险评级等数据

不达标?

一言不合就监管,将危险的苗头扼杀在摇篮里

即便一些保险公司实在不争气,发生极小概率的破产清算

也有《保险保障基金》兜底

投保人的合法权益依然可得到维护✔

★计划随时终止

多姐知道,这么多字懒得看

总之一句话

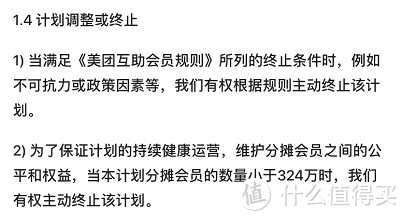

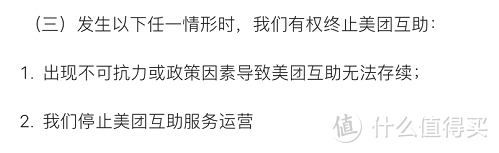

◆出现不可抗力或政治因素

◆美团单方面终止

◆分摊会员数少于324万时

有权终止美团互助计划

啥叫“美团单方面终止”?

就是劳资说停就停~!

✘没有银保监会监管

✘没有保险保障基金兜底

万一哪天跑路了,找谁说理去~

★分摊时效性

今年4月,美团互助已产生首个待帮助会员

从美团互助的首个分摊案例来看

申请人侯某2020年3月18日确诊恶性肿瘤

美团于4月24日公示互助案例

4月27日,侯某收到了互助金

美团互助的时效性虽已超31天

但也还算ok

如果情形复杂或是申请人员增多

美团互助还能把时效性保持在首单效率范围内吗?

毕竟前有相互宝4个月撕X大战

以不赔付告终

多姐对此还是会有隐隐担忧

毕竟保险的合同条款对理赔时效性是有明确规定

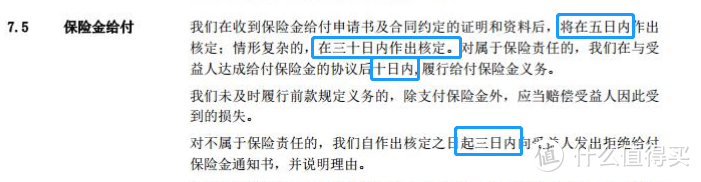

白纸黑字

“千真万确是抵赖不得”

互助计划.... emmmmm

你们如果翻到麻烦告诉我一声

多姐的灵魂拷问☟

如果作为健康的群体

加入美团互助后仅进行了分摊

却未得到互助利益

会不会越来越多的人会选择退出?

如果,大家都退出了

平台会如何处理?

◆“分摊会员数少于324万时”美团将终止改计划

多姐认为

美团互助计划作为公益行动,很是优秀

但归根结底它并非保险、更无法替代保险

如果每月分摊的分分角角不足以影响个人生活品质的话

留着也无妨,毕竟“不限病种的大病保障”还是有点香

但加入前,也要注意健康告知环节

一定要先查看保障人健康是否符合

以免一时疏忽造成后续纠纷,拒赔的结果

谨记,不可过于依赖它

倘若条件允许

多姐还是建议大家按需配置相应商业保险

◇重疾额外赔付80%

◇中轻症额外赔付

◇癌症、特定心血管疾病二次赔付

它不香吗?

不香吗?

相关阅读☛达尔文3号重疾险,这趟车,应不应该上?

冷心痕

校验提示文案

冷心痕

校验提示文案