6

14

精挑细选15款,给你最经济实惠的重疾保障

2020-03-04 22:29:35

1点赞

8收藏

1评论

经常有小伙伴问竹子,

经济型重疾单次赔付重疾险

重疾险,最基础的保障就是针对几十种或者100多种重疾,给付1次基本保额,另外对一些重疾的早期病症,在轻症、中症进行早期赔付。

如果满足上述条件,我们认为它就是一款基础保障较为到位的重疾险。

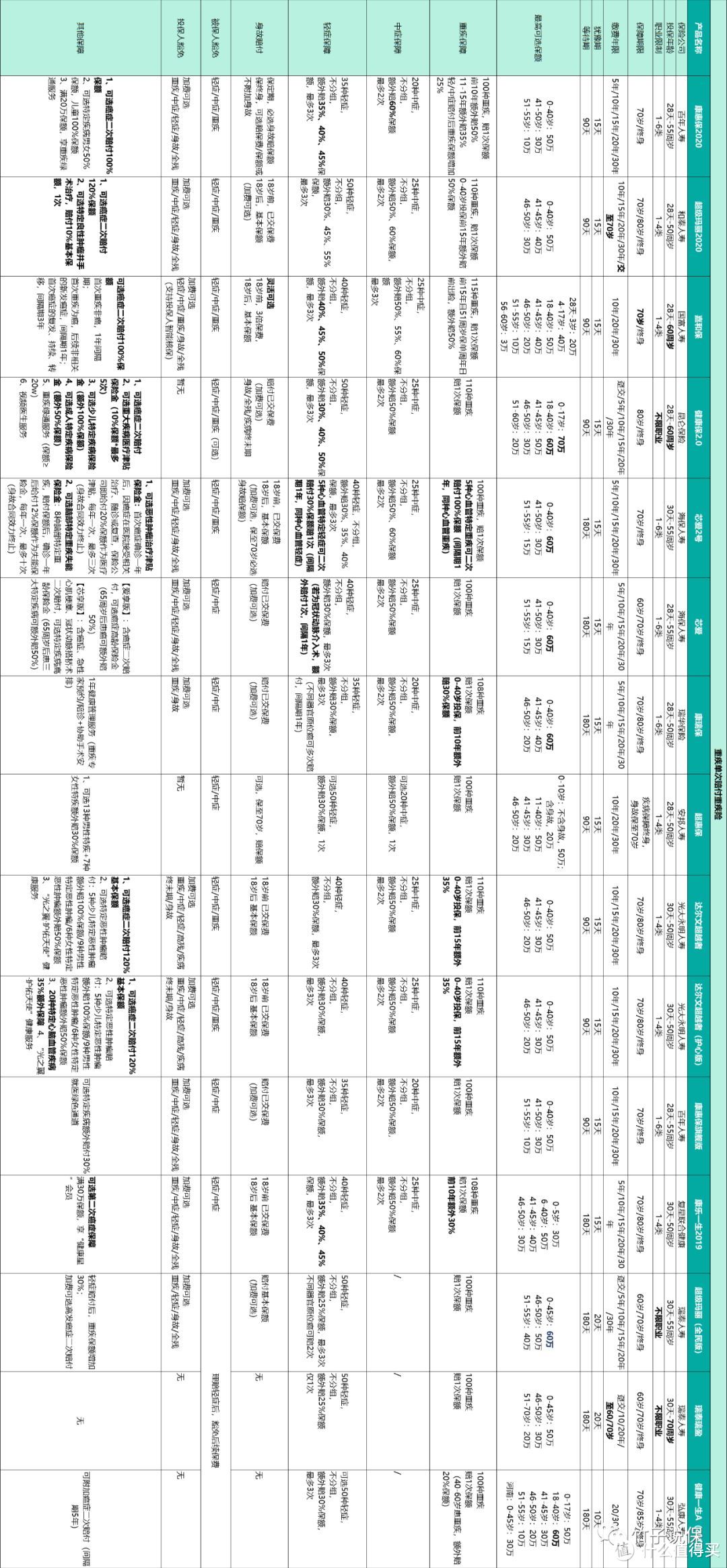

这一类的重疾险为数不少,但其他方面又有各自的特点,看表:

需要说明的是:

超级玛丽旗舰版在对比表中没有涉及,和达尔文超越者较为相似,是同一保险公司出品,后者保障更优。

超级玛丽重疾险旗舰版Plus,和达尔文超越者(护心版)为同款产品,不做赘述。

评测总结

01

投保年龄限制有差异

多数产品仅支持50岁及以下年龄人群投保,

康惠保2020、康惠保旗舰版、芯爱2号、芯爱、健康一生A(2019)这5款投保年龄放宽至55岁,

嘉和保、健康保2.0这2款60岁及以下人群均可以投保,

而投保年龄最高上限70岁,非瑞泰瑞盈重疾险莫属。

如果是为父母投保,需要特别关注一下。

02

职业类别是门槛

5/6类职业人群可以投保的产品,包括:康惠保2020、康惠保旗舰版、芯爱2号、芯爱、康瑞保,

如果这些产品依然无法投保,可以选择:健康保2.0、超级玛丽全民版、瑞泰瑞盈,不限职业投保。

其余产品仅支持1-4类职业投保。

03

保定期,不捆绑身故责任

有些小伙伴因为积蓄有限,暂时无力承担终身重疾险保险,那么保至60、70或者80岁这种保定期的产品就是更经济的选择,

那么可以选不附加身故责任(身故责任可以另选定期寿险来保障),这样一来最节省保费。

超级玛丽2020保至70/80岁、超级玛丽全民版保至60/70岁、嘉和保保至70岁、健康保2.0保至80岁、芯爱保至60/70岁、康瑞保保至60/70岁、康惠保旗舰版保至70岁可以不附加身故责任。

瑞泰瑞盈、健康一生A(2019)本身不含身故责任,这些属于消费型重疾险。

04

延长缴费期

超级玛丽2020可选交至70岁,瑞泰瑞盈可选交至60/70岁,不仅降低了每年保费压力,

如果缴费期内出险,后续保费豁免,节省保费的可能性更大。

05

高保额一次搞定

40岁以上人群,在一张重疾险的保额往往不高,超级玛丽全民版可实现保额最高,

0-45岁:60万,

46-50岁:50万,

51-55岁:40万。

而瑞泰瑞盈对60-70岁人群,还可以支持投保20万保额。

为18岁以下未成年人投保最高保额为70万,是健康保2.0,而且包含少儿特定疾病额外赔付保障。

06

重疾保障细分区别

基本保障均为N种重大疾病赔1次,所有重疾险的前25种重大疾病的理赔标准都是银保监会规定的,都是一样的,占高发重疾种类超过90%,因此,不用太过纠结重疾数量的多少。

在此基础上,超级玛丽2020、嘉和保在40岁前投保,前15年重疾保额为150%,比其他产品额外的重疾保额更高;

健康一生A(2019),40-60岁患重疾,赔付120%保额,比其他产品额外保障的年龄段更易发重疾。

如果希望支柱期获得更高保额,可参考之前发布的文章《个人收入受挫 只有1元钱掰两半用才能解忧了》,60岁前150%-160%重疾保额。

07

中症、轻症保障

超级玛丽全面版、瑞泰瑞盈、健康一生A(2019)不含中症保障,其他产品,中症和轻症均为多次赔付,既然咱们今天是要选择更经济型的产品,那么竹子觉得,包含高发中症、轻症,不管赔几次,首次保额越高越好。

08

保费比较

以30岁男/女性,投保50万基本保额,保终身,30年缴费,为例:

其中,身故责任为赔付已交保费,简称为“赔保费”;身故责任为赔付基本保额,简称为“赔保额”。

保费标蓝的为保费更优的产品。超惠保保费较便宜,嘉和保男性保费更有优势,康惠保2020和超级玛丽2020也属于低保费产品。

09

附加险要不要投保

恶性肿瘤二次赔付建议附加,属于高发重疾,而且往往需要持续治疗多年,还有复发、转移、新发等风险。

少儿特定疾病保障,相当于在一定年龄段提高了这些特定高发疾病的保额,给孩子投保建议附加,就不用再单独投保少儿定期重疾险。

心脑血管保障,根据自身情况选择,如果占用保额,先保障基础保额,把基础保额做到最高。

另外,补充一些考量重疾险的其他因素:

等待期越短越好,90天的优于180天的。

嘉和保支持投保人豁免智能核保,有些小问题的更方便线上投保。

同类产品数不胜数,竹子今天挑选的都是从2019年至今,红极一时、经久不衰的产品。

如果你对重疾险知之甚少,自行挑选难免出现问题,建议添加竹子说保公众号微信咨询,将你的投保需求进行梳理,选择困难症就可以迎刃而解了。

竹子深知工薪阶层赚钱不易,买经济实惠型重疾险,总有一款适合你。

283_寒江雪

校验提示文案

283_寒江雪

校验提示文案