12

37

重磅!2019年度单次赔付重疾险榜单

2019-12-20 19:34:26

2点赞

28收藏

2评论

眼看2019即将成为历史,2020正朝着我们大摇大摆的走来,重疾险家族却一直没闲着。

这不,即将上线两款新产品,十步刚拿到产品资料,就迫不及待的要和大家分享了。

此篇文章测评了7款重疾线产品,是十步认为到目前为止,最值得购买的几款。

其中就包含国富人寿的嘉和保和海保人寿的芯爱2号,在阅读过程中可以仔细留意一下,寻找最适合你的那一款产品吧。

接下来进入正题,来看看市面上热销单次重疾险产品的横向测评:

热销单次重疾险产品横向测评

十步选择了以下几款产品:

嘉和保达尔文2号超级玛丽2020康惠保2020健康保2.0芯爱芯爱2号

先说结论:

如果追求高保额,可以考虑达尔文2号,这款产品重疾 60 岁前多赔 50%,中轻症第一次赔付比例很高,价格适中,对于体检中存在的异常问询很少,核保也较为宽松。

如果预算非常有限,但又追求全面保障,可以考虑超级玛丽2020,康惠保2020、嘉和保,其中嘉和保是最便宜的。不附加二次防癌的情况下,健康保2.0也较有优势。

如果年纪较大,已经超过55岁,可以选择嘉和保、健康保2.0,这两款产品支持60岁以内的人群投保,想给爸妈买重疾险的可以考虑一下。(不过十步更建议这个年龄段的人群购买防癌险)

如果是有心脑血管疾病家族病史或相关问题的男性,有二次防癌需求的建议购买芯爱、只想买单次重疾的可以选择芯爱2号,心脑血管保障极其全面。

如果关注特定疾病,可以考虑健康保2.0、康惠保2020,这两款产品都可以附加男性/女性/少儿特定疾病,实现多重保障。

各款产品详细分析

嘉和保

这是一款新产品,保障全面,轻中症赔付比例高,新发癌症保障好。

价格几乎触底,最大的优点就是便宜!

重疾保障上,前15年且未过51岁保单周年日确诊重疾,可以额外给付50%基本保额;轻中症赔付比例都很高。

可选身故责任,未满18岁:3倍保费 ;满18岁:保额。

一般的产品18岁前身故只能赔付保费或者现金价值,或两方较大者。

但是这款产品可以赔付三倍保费,满18岁之后可以赔付保额。

这样的设置使得未成年人也能得到不错的保障。

也可选保至70岁,不捆绑寿险责任,产品组合比较灵活;

可选癌症二次赔付:

一般产品的二次防癌保障,新发癌症的间隔期要求是3年,嘉和保只要达到1年即可,与第一次恶性肿瘤不相关的新发癌症即可得到赔付。

目前看来,国富人寿的这款嘉和保重新刷新了单次重疾险产品的底价,价格上优势很大。

30岁男性终身保障基础责任,保费仅超级玛丽2020的9折,可以说是目前最便宜的重疾险了。

有什么不足呢?

十一种高发轻症保障不够全面,缺失高发轻症“慢性肾功能衰竭”;职业限制在1-4类;另外如果选至保至70岁,最高承保年龄是50周岁。

达尔文2号

在重疾上,60周岁之前重疾出险可获赔150%的基本保额,中症赔付比例高,其中轻症脑中风后遗症挪到中症,理赔条件不变。

达尔文2号的健康告知比较宽松,关于“2年内检查异常告知”,其它产品规定一旦体检中发现的检查异常,均属于违反健康告知。

达尔文2号将检查异常范围限于“住院治疗、接受手术或因伤病接受过医疗检查”,对被保险人更加友好。

智能核保中,甲状腺、乳腺结节1级、2级/高血压160mmhg以下、小三阳等有机会标准体承保。

可附加癌症二次赔付,可以获得120%的基本保额。

有什么不足呢?

在等待期内罹患轻症或中症,退还保费后,合同终止。同类产品中多为终止该项疾病保障。

等待期内倘若罹患轻症或中症,则保险合同直接终止。

相比那些仅此项责任失效,重疾保障依然存在的产品来说,算是一个缺点。

超级玛丽2020

这款产品重疾保额高,中轻症保障全面,价格也非常便宜。

在重疾上,0-40岁被保险人,保单前15年出险可额外赠送50%的保额,轻中症赔付比例都不错。

最大的亮点是可附加良性肿瘤保险金,确诊特定良性肿瘤并手术治疗,赔付基本保额10%,赔付1次,属于业内首创,

良性肿瘤既不属于重疾,也不属于轻症,也就是说,一般的重疾险产品是不赔付的,

超级玛丽2020把良性肿瘤纳入到重疾险的赔付责任中来,实属走在行业前列。

比如说购买了50万的保额,一旦罹患良性肿瘤,即可获赔5万,要知道,普通高发较为普遍的良性肿瘤,一般治疗费用仅在2万元左右。

附加后价格仅占主险约5%左右,基本上每年只需一百多块钱,负担并不重。

可附加癌症二次赔付120%保额,癌症首次确诊赔付3年后,癌症新发、复发、转移、持续再赔120%保额;非癌症重疾间隔期1年。

再加上超级玛丽2020可以选择缴费至70岁,每年保费压力很低。

超级玛丽2020在乳腺结节、肝炎、婴幼儿早产、难产等方面的核保更为宽松一些。

具体情况还需针对个人健康状况进行更加具体的核保。

康惠保2020

这款产品最大的优点就是高保额!

在重疾上, 没有年龄限制,保单前10年出险可赔付150%的基本保额,保单第11-15年出险,可赔付135%的基本保额。

保障期间内,若罹患过轻症或中症,则重疾保额再增加25%。

中轻症赔付比例都不错,另外可附加癌症二次赔付,

可选身故责任,康惠保2020可以选择身故责任不附加/身故返还保费/身故赔偿保额。

可附加成人/儿童特定重疾赔付,13种男性特疾、9种女性特疾额外赔付50%保额,10种少儿特疾额外赔付100%保额。

有什么不足呢?

康惠保2020等待期内倘若罹患轻症或中症,则保险合同直接终止。

相比那些仅此项责任失效,重疾保障依然存在的产品来说,算是一个缺点。

另外,对等待期内出现症状,延续到等待期后进行理赔的情况也不予支持。

如果选择保障至70岁,则必须附加身故返还保额责任;如果保障至终身,则可以任意附加身故责任。

健康保2.0

有一个亮点是重疾津贴,确诊重疾并接受治疗,按10%基本保额给付津贴,每年给付1次,最高5次,比较实用,相当于多了50%保额。

不过这个功能需要增加30%左右保费,男性会比女性的费率低一些,如果预算充足,可以考虑。

轻中症赔付比例一般。

可选癌症二次赔付,可选特定病责任,18岁前,20种少儿特定疾病,额外赔付100%基本保额,每年保费仅增加百元左右,20种高发少儿疾病可以双倍赔付。

18岁后,男性13种、女性8种特定疾病,额外赔付50%基本保额。

另外健康保2.0没有职业限制,投保不限职业,消防员、警察等高危职业,都可以买。

核保也比较宽松,小三阳、乙肝病毒携带、乳腺结节、甲状腺结节都有机会标体承保。

有什么不足呢?

可选附加的癌症二次赔付责任,价格比市面上同类产品要贵,

另外只能选保到80岁或者终身,选不了70岁,比较适合追求较长保障期,保到80岁或终身的人群。

芯爱

这款产品对于心脑血管的特疾保障较为优秀,对于亚健康人群也非常友好。

在轻症上有一个优点,轻症中冠状动脉介入术可额外赔付1次,间隔期1年)

轻症冠状动脉介入术俗称心脏支架、微创手术,是冠脉疾病常见的治疗方式。

此项可以额外赔付第二次,不算在轻症的3次责任中,这是一个不错的亮点,毕竟冠状动脉介入术属于高发轻症。

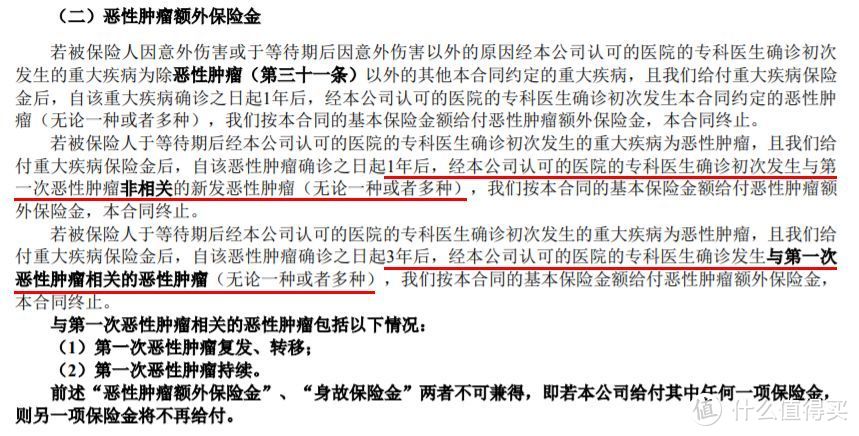

可选癌症二次保障,可选高发特疾二次赔付,高发特疾包括:恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术。

另外芯爱的智能核保非常宽松,很适合亚健康人群投保。

有什么不足呢?

“对于被保险人因同一疾病原因、同次医疗行为或同次意外伤害导致的,仅给付重大疾病保险金,不再给付轻症疾病保险金。”

简单点说,由同一原因同时满足了轻症、中症、重疾的理赔条件,只赔重疾,并且等待期内确诊轻症/中症,对应疾病责任中止,保单继续有效。

这款产品对心脑血管的特疾保障较为优秀,建议经常抽烟喝酒、压力大的人群投保。

芯爱2号

最大的亮点是心脑血管疾病多次保障,同时在轻症、中症和重疾里,对脑中风都有不同程度的涵盖。

但是在重疾上没有额外赔付优势,中轻症的首次赔付比例也一般,价格上稍贵。

不过特别含有心血管特定重疾二次和特定轻症二次保障,间隔期都是1年;

可附加恶性肿瘤医疗津贴,对于癌症首次确诊1年后的治疗、随诊或复查,可再赔20%保额,最多赔付3次;

可附加脑部特定重疾失能保险金,间隔期1年,赔付比例是12%,最多赔付10次。

我们可以发现,芯爱2号在重疾和轻症中,均加强了心血管疾病的保障。

如果仔细对比芯爱2号和芯爱芯享版(芯享版是在惠享版基础上,增加了特定重疾二次赔付,如果选择保终身,还可以附加特定重疾高龄保障),我们会发现,芯爱2号少了二次防癌责任,多了几项心血管疾病二次赔付,但是价格上降低了30%左右。

加保障,降费率,算是芯爱此次升级的创举之处。

目前,我国心血管病患病率处于上升阶段,我国心血管疾病导致的死亡占居民疾病死亡构成的40%以上。海保人寿对于心血管疾病的保障重视,是值得业内肯定的。

接受医保卡外借的客户投保,不过需要提供被保人连续2~3年的全身体检报告,以及借用者确诊疾病的相关证明资料。

有什么不足呢?

保至70岁强制捆绑身故责任;目前热销的几款重疾险中,保至70岁且不捆绑身故责任的有超级玛丽2020等可供选择。

缺少二次防癌责任;市场上主流的重疾险产品,都包含的癌症二次赔付,虽然可选责任中有恶性肿瘤津贴作为补充,但还是有一定差别。

芯爱2号拓宽了心血管疾病二次赔付的范围,同时费率上不升反降,升级表现比较突出。

同其他热销的重疾险相比,芯爱系列的产品性价比一般,不过这并不能掩盖住芯爱在心脑血管疾病保障上的优秀。

重疾险能给我们带来的保障是不可忽视的,一场大病真的太容易摧毁一个家庭了。

同样地,这类产品也是疾病保险配置中占家庭预算最多的部分,钱一定得花在刀刃上。

看完了十步的文章,相信你已经有了自己心仪的产品,还有其他想了解的细节,可以尽管来咨询十步。

十步也会为大家盘点更多值得买的产品,请继续保持关注喔!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“十步读财”,微信搜索“shibubaoxian”。

值友5323766037

校验提示文案

值友5323766037

校验提示文案