11

34

刚过等待期就患癌,我被保险公司查个底朝天…

2019-10-28 18:22:42

4点赞

12收藏

5评论

上个月,深蓝保分享了一篇理赔投稿故事 :《癌症下的深圳中产,我本可以做得更好》。

文章发出,得到很多用户的踊跃反馈,还有很多朋友联系我,想分享自己的保险故事。

今天,想再和大家分享一篇投稿:一例真实的甲状腺癌理赔。

主要内容包括:

当癌症来敲门,你准备了什么?

刚过等待期就生病,会拒赔吗?

有些事情,没生过病真的不知道

一、29 岁,我生病了

29 岁,是鲜活的年岁,是初展宏图的大好光阴,亦是我初为人母的喜悦时光。然而,命运却同我开了个玩笑。

今年 3 月份,公司同事纷纷相约做体检。我由于尚处在哺乳期,精力不足,没太留心体检的事。

但有一位很要好的同事姐姐,因为还要继续再做些检查,那天非拉我陪她一起去。

我当时刚好不忙,想想自己近 2 年也没有做过全面体检,便一起去了医院。

做完甲状腺 B 超,医生让我再去做个穿刺,我照办了,没太多想。因为之前也听人说过,结果也没事。

一周后,我独自去医院取体检报告,一路哼着小曲儿,心情还是很放松的,毕竟平时没感觉身体有不舒服。

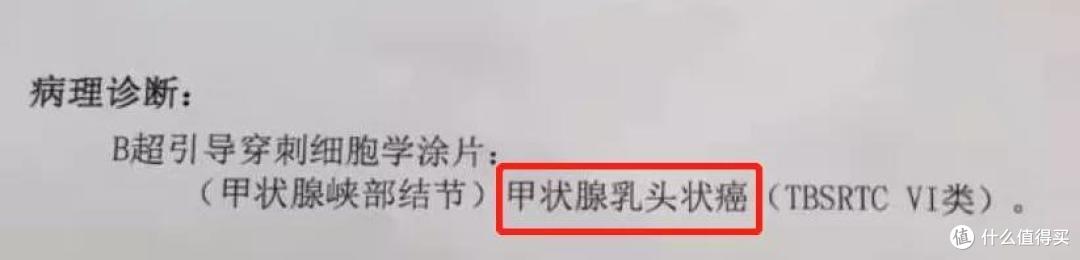

然而,当我扫过最后一张报告单时,呆住了:什么?癌?不会吧?!

我的报告单

我的报告单

怎么会是我?!一时间头晕目眩。强行镇定了 2 分钟,憋回泪水,不记得是怎么走去医生办公室的。

医生具体说了些什么,我都忘了。只知道他用地道的北京话 “ 夸我 ” :够可以的啊!自己一个人来的!。

之后的一周,老公拖着我,先后去了北京协和医院、北京肿瘤医院看专家,再做了一些检查。

最后,得到一致的结论 —— 甲状腺恶性肿瘤,建议手术切除甲状腺。

二、入院治疗的那些日子

得知患病后,我常常不知该悲还是喜。

悲的是,我年纪轻轻,怎么就成了癌症患者;喜的是,甲状腺癌被称为“喜癌”,算是预后很好的癌症,治疗后基本不影响生存。

我的情绪起伏很大,尤其是在刚得知患病那段时间。

情绪坏的时候,会想到死,会默默安排身后事。

比如和老公商量,他可以再娶,但不可以再生孩子,我怕他再有了小孩就不爱我的孩子了。

想给孩子买些首饰,留给她作为对妈妈的念想。

想给妈妈、婆婆买漂亮的裙子,怕以后就没机会了...

情绪好的时候,像个战士。孩子是我坚强的理由,为了她我一定要好好地活着。她还那么小,我要看着她长大。

我开始体会到,那些上有老下有小的重疾病人,那种无能为力的绝望。

除了心理上的痛苦,医疗费用,是横亘在现实面前的另一道关口。

和我一起住院的癌症病友,有些人一次化疗就要几万块,一年要做好几次。

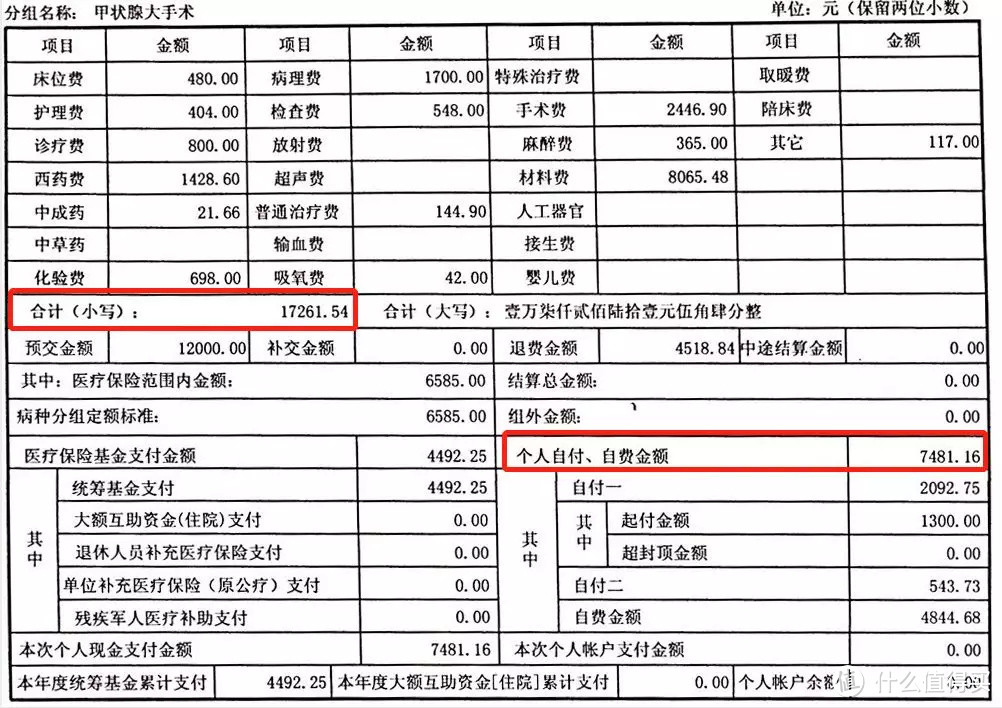

幸运的是,相较于其他重疾,甲状腺癌的花费不算高。我的住院总费用 1.7 万,通过社保报销了 1 万左右。

我的住院费用清单

我的住院费用清单

另外,还有一笔 2 千多的自费药,是在医院指定的药店买的,不在以上单据里。所以,总共自费 1 万元左右。

出院时,医生给我约好做一个疗程的放疗时间,叮嘱我定期复查,就不用太担心了。

记得在出院回家的路上,我留意到,医院高墙内伸出的一支绿芽。那一刻,仿佛重生。

三、生病前,我买了份重疾险

术后在家休息了一个月,身体各方面都比较稳定,我也回公司上班了。

由于我之前买了份重疾险,于是这时开始申请理赔。然而,理赔却不是那么顺利。

最重要的原因是:我查出癌症的日期,距保险等待期过后,不足十天。

等待期:为了防止带病投保,如果在投保后的 90 天内查出重疾,保险公司不会理赔。—— 深蓝君注

于是,保险公司针对我 “是否在投保前就有甲状腺问题”,展开了调查。

但我心里有数,投保前我确实没有发现过甲状腺疾病,更没有因此治疗过。所以,还是比较淡定的。

回忆下来,整个理赔大致经历了这几个阶段:

1、提交理赔申请

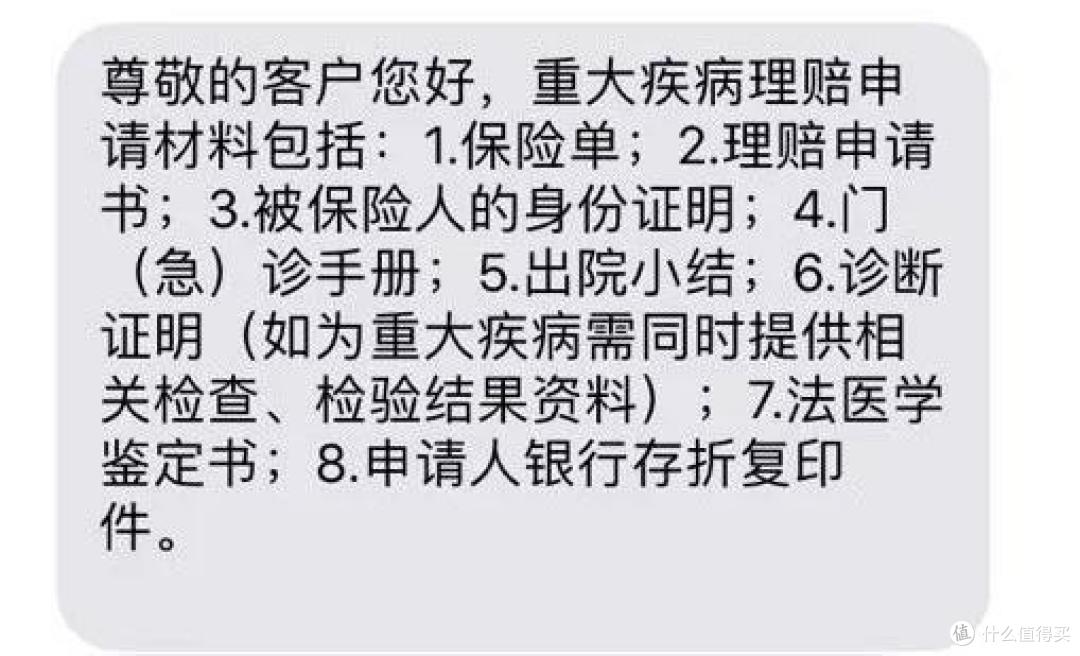

给保险公司电话,申请理赔后,客服给我发来理赔资料清单。

理赔资料清单

理赔资料清单

按照要求,我把资料邮寄给了保险公司,等待理赔。

2、保险公司面谈

大概过了 10 天,我接到保险公司的电话,约我前往面谈。

调查人员接待了我,做了一些基本信息的访问,包括工作单位、交社保的情况。

重点问了 生病的细节、投保前的病史、曾就诊的医院、曾去哪儿做过体检等。

之后还给我填了一份问卷,并要求对信息的真实性作保证。

3、继续调查,继续等待

接下来的一周,调查人员还联系过我几次,主要是问一些 社保卡的就医记录。

能感觉到,保险公司在很细致地做调查。

期间,说完全不担心是不可能的,但总的来说,我对理赔是有信心的。

我查了一些资料,也给深蓝君留言咨询。他告诉我:只要做好了如实告知,就不用太担心。但是等待期刚过就出险,保险公司会查得很仔细,理赔速度较慢,也在情理之中。

其实我也理解,这种情况换作是谁,都难免怀疑。于是,也就安心等待了。

4、等待 3 周,终于理赔成功

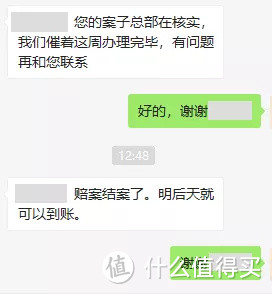

终于,在提交理赔申请后 3 周左右,调查人员告知我,理赔已确定的消息。

和调查人员的聊天记录

和调查人员的聊天记录

第二天,我收到了银行卡到账的短信通知。

那一刻,我百感交集。和家人说起时,之前断言“ 肯定不给赔 ”的弟弟,眼睛瞪得大大的。

四、关于买保险的感想

过去,我对保险的态度不痛不痒,自己也是在快 30 岁的年纪,才买了人生第一份保险。如今回头看我买保险的经历,有这几点感想:

1、一定要买高保额

因为给孩子买保险的支出较多,我给自己留的预算不高,只有 3000 元。

一开始,我打算买 30 万保额,保至终身。但我综合考虑后,还是选择缩短保障时间,将保额买高。

最终,买了 50 万保额,保至 70 岁,年保费不到 3000 元。

在发生理赔后,老公和我说,这笔钱家里不会动用,只给我作为将来的保障。但不忘调侃我说:本来只想买30万,最后买了50万,一个明智的决定,多“ 赚 ”了 20 万,让我哭笑不得。

然而,我内心是有冲击的。以前觉得保到 70 岁太短了,但是当风险砸到眼前,没有人会关心保险保多久,而是在意这救急救命的理赔款,能拿到多少。

2、重视健康告知

我看深蓝保的文章比较多,可以说被深蓝君 “ 教育 ” 得比较好。在投保时,我很认真地对待健康告知问题,有不符合的情况,都做了如实告知。

事实证明,在理赔时,保险公司能清楚地查到投保人的就医记录。

有时我想,如果我有重要事项没有告知,会不会对理赔造成影响呢?起码,我该不会对理赔调查如此淡定。

所以,在等待理赔的那段时间,我能 “ 吃得下睡得着 ” ,很大程度上是 “ 如实告知 ” 给我的 “ 定心丸 ”。

另外,这次事件后,我成了保险的义务宣传员,真心希望周围的人能买好保险。只有经历过,才懂得它的珍贵。

而我,短期内是买不了保险了。遗憾的是,我没在生病前买份百万医疗险,不过几百块的保费,如今让我花几千去买,我也愿意。

五、生病后,我的几点感悟

最后,我还想谈谈我的一些病后感悟。其实,这部分是我最想和大家分享的,也是我写这封信的初衷。

比如,这次生病前,我把工作看得特别重,有太多这样那样的焦虑。

劳动合同到期之前,怕合同到期了公司不再聘用我;

怀孕的时候,怕生完孩子回去岗位没了;

公司搬迁又怕失业…

如今,对待工作,我的心态有了一些变化。

凡事尽心尽力就好,名利追逐不尽,该来的总会来。

我开始更关注美好的人和事,放慢脚步,放松心情。总结下来,有这几点感悟:

1、记得定期体检

一定要定期体检。这两年我由于怀孕、哺乳,只是做了一些产检,并没有做全面体检。

并且,也要有针对性地做体检。常规体检,有时候发现不了早期肿瘤,我就是做类似 “ 早癌筛查 ” 的体检项目,查出的问题。

2、珍惜当下

不要觉得身体好,就有无限资本可以挥霍,而要多留些时间给家人、给爱你的人。

我生病以前,自认为身体很好,没有不良嗜好,早睡早起、吃饭规律、喜欢运动,甚至怀孕还在学习游泳,可我还是得了癌症…

3、学会控制情绪

有研究发现:生气 、焦虑等负面情绪,更容易诱发疾病。

我住院期间认识的那些阿姨(都是癌症患者),包括我,聊起来才知道都是太要强、倔强的人,容易自己为难自己的人。

生病后,我变得更包容了,没有什么困难是过不去的。除了生死,都是小事。

4、尽早购买保险

最后一点,也是很关键的一点,要给自己和家人买好保险,尽早买,不要等。

我就是个活生生的例子,如果我这份保险晚买 10 天,就不能得到理赔了。

只有提前准备好,万一发生风险,才不至于给家人添太多经济负担,这就是我关于保险这件事,最真实的想法。

最后,愿大家一切安好!

六、我的心里话

感谢这位读者,为我们还原了一例典型的理赔案例。她的感悟,也值得我们每个人思考。

买保险就是买保额,保额低是没有意义的。推荐阅读:买保险,我只看这个数字

关于保险理赔,我写过很多理赔案例。简单来说,保险是一份法律合同,只要符合条款和约定,就绝对会赔。

像这位读者,等待期刚过就出险,虽然经历了保险公司详尽的调查,但只要在投保时如实告知了,最终也顺利拿到了理赔。

所以,要相信保险。作为消费者,投保时做好 健康告知,就是对自己权益的保护。

另外,再提醒大家两点:

1、不同年龄段、不同人群要做的体检项目是不一样的。怎样做才是有效体检?点击这里就能看到。

2、买保险要趁早。虽然保险产品在不断升级,但已生效的保险,才是最好的保险。

推荐阅读:

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“深蓝保”,微信搜索“shenlanbao”。

手机用户66669

校验提示文案

值友1514983287

校验提示文案

桃花笑

校验提示文案

桃花笑

校验提示文案

值友1514983287

校验提示文案

手机用户66669

校验提示文案