8

61

国富定海柱1号定期寿险,价格再创新低,便宜会有好货吗?

2019-11-30 18:21:33

1点赞

6收藏

1评论

最近,又有一款产品在定寿激烈的价格战中脱颖而出,让定寿价格再创新低,直降15%,它就是国富定海柱1号。

一提到这个“当红辣子鸡”,很多人的第一印象就是“便宜、功能多”,的确,国富定海柱1号的亮点不少:保障责任涵盖,保额增加,年金转换以及保障延长的权利等等。

今天奶爸就给大家详细解析这个在定寿市场中最便宜(至少目前是)的王者:国富定海柱1号,看看它到底好在哪儿。

定海柱1号产品分析

定海柱1号与热门定寿产品对比

奶爸总结

一、国富定海柱1号产品分析

1. 定海柱1号产品亮点

A. 可附加被保人豁免

被保人豁免的责任,就是说在保障期间发生了重疾、中症、轻症的话,后续的保费就不用继续再交,保单依旧有效,如果将来发生身故或全残,仍然可以获得赔付。

这是比较人性化的一项责任。寿险保费虽然不是很大的金额,但万一得了重疾,每一项开支无疑都是雪上加霜。有了这个责任,至少可以减轻点遭受重创后的负担。

不过从经济学的角度看,豁免这个功能其实并非一定是买到等于赚到,没有选上附加功能的小伙伴也不用觉得可惜。详细的分析可查阅:保费豁免险,买还是不买好?

附加豁免功能往往需要增加保费,但定海柱1号附加豁免的价格也很有竞争力,值得称赞。

B.三项特色权益

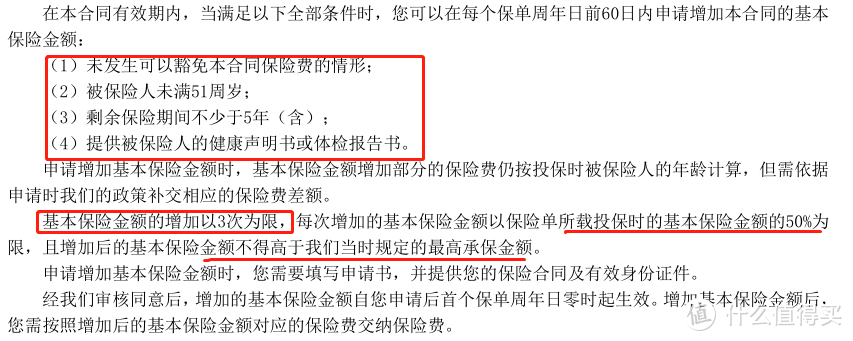

定海柱1号包含三项特色权益:保额增加、年金转换权以及转保选择权。

这点跟阳光i 保麦满分很像,世上没有后悔药?那可未必,这三项特色权益,某种意义上就是你的后悔药。

(1)增加保额

奶爸之前一直强调,保险是个逐步完善的过程。

比如在单身时“一人吃饱全家不饿”的状态下,可能50万保额就够;

结婚以后有了家庭,上有老下有小,50万的保额肯定会觉得不够,这时增加保额就很有必要。

我们来看下定海柱1号保额增加权益的具体说明:

市面上很多产品增加保额需要重新购买,并且按照重新购买时的年龄计算保费;

定海柱1号增加保额所需要保费是按投保时的年龄来计算的,不会随着年龄而增长。只需把保费差额补上就可以了,一点都不亏。

举个例子:

奶爸在30岁时买了50万保额的定海柱1号,30年缴费保30年,保费565元;5年后想增加保额至100万,100万的保额按照奶爸30岁投保年龄来算,保费是每年1130元,奶爸只需把这五年的保费差额(1130-565)*5=2825元补上,以后就按照每年1130元的标准缴费即可。

被保人在每个保单周年日前60日内可申请,3次为限,每次不超过基本保额的50%,累计不超过最高承保金额。

需要注意的是,增加保额需要重新健康告知哦!

(2)年金转换权

被保人同时满足

1、购买超过5年;

2、没有发生保费豁免情况;

3、满55周岁;

可选择转换为保险公司指定的年金险。

这其实也可以理解为“退保”,然后用退保金再去购买年金险产品,此时原保单失去保障效力。

奶爸一直建议,理财和保障分开。年金险始终是一种理财类保险,并不能代替寿险的作用。

与其拿着不高的现金价值去购买年金险,每年拿着一千几百的养老金,还不如让几十万保额的寿险继续保障自己,有多余的钱再去购买。

如果考虑年金险,不妨看看这篇文章:四款年金险,了解一下。

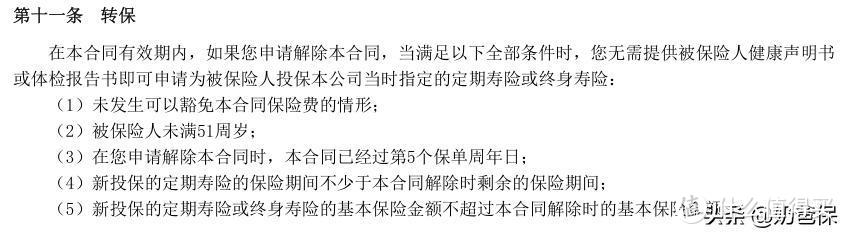

(3)转保选择权

被保人同时满足:

1、购买超过5年

2、没有发生保费豁免的情况;

3、51周岁前;

可申请转换为保险公司指定的其他定期寿险或者终身寿险。

这个权益很好地解决了一个常见问题:我买了这款产品,以后有更好的我后悔了怎么办?

如果有新出的性价比更高的定期寿险,只要符合转保条件,就可以免去健康告知,转成新产品。

2. 定海柱1号产品不足

跟所有产品一样,定海柱1号优点不少,但缺点同样有。

A.健康告知严格

我们来看下定海柱1号的健康告知,会发现有些要求比重疾险还要严格。

比如不明性质的结节、肿块,乙肝都需要核保;高血压只要超过150mmHg就不能直接投保。

最近5年内有连续7天以上的住院治疗,也需要核保。

一些特定人群,比如残疾人、离退休人员、无业人员、28周以上的孕妇、分娩2个月内的产妇都无法投保;

如果附加“被保人豁免”,健康告知会更严格。

这样严苛的健康告知,也能理解。因为保费已经够低,保障也做得比较完善,保险公司就必须从健康告知去把控风险。

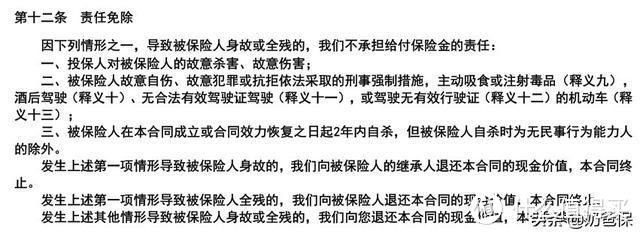

B. 免责条款

一眼看去,定海柱1号好像只有3条免责条款,但是仔细看第二条,就会发现,其实是“三合一”,把另外两点:主动吸食或注射毒品,酒后驾驶、无证驾驶都融了进来。

所以,这个免责条款,严格意义上来说是五条。

针对“无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车”这一点,值得大家留心。

尤其是像电瓶车、摩托车这种,如果当地要求必须上牌,持证驾驶,而被保人没有办理,万一出事是有可能免责不赔的。

二、定海柱1号与其他热门定寿产品对比

前面也说了,定海柱1号最强优势之一,就是保费便宜,保费相比其他同类产品低了15%左右。

以100万保额,20年缴费,保20年来看,男性30岁保费每年760元,女性30岁370元,可以说,在相同前提条件的同类产品里,男女费率都做到了行业最低,着实很吸引人。

奶爸将定海柱1号与目前热销的定寿产品做了对比:

直接上结论:

追求性价比:定海柱1号

定海柱1号保费价格最便宜,但健康告知和职业限制会相对比较严格。

考虑加保或者转保:定海柱1号,阳光麦满分

对于为了满足当下保障,以后需要加保或者转保的朋友,可以选择定海珠1号或者阳光麦满分,两款产品都有加保和转保的功能。

追求高保额:阳光i保,阳光麦满分

阳光i保和阳光麦满分最高可投保保额都是350万,想投保高保额的朋友可以考虑一下这两款定期寿险。

身体情况欠佳:瑞泰瑞和定寿升级版,擎天柱3号

瑞泰瑞和定寿不论是结节还是乙肝,都可以直接通过健康告知,免责条款才3条。

甲亢、甲减、结节的人群也可以投保擎天柱3号标准版。

高危职业:瑞泰瑞和升级版

瑞泰瑞和升级版是不限制职业的,高危职业人群投保首选,但是保费会相对贵一些。

三、奶爸总结

国富人寿作为一家新保险公司,首次亮相的产品定海柱1号,让人惊喜。

其实定海柱1号和阳光i保麦满分产品结构非常相似,但阳光i保麦满分职业限制和健康告知较为宽松,海柱1号保费则相对比较便宜。

还是那句话,没有最好,只有最适合。

一切选择,都从自身的实际需求和条件出发,肯定能找到适合你的那款。

奶爸注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“奶爸保”,客观、中立、专业的保险测评机构。

蘑菇蘑菇蜜

校验提示文案

蘑菇蘑菇蜜

校验提示文案