232

134

小胖说保 篇八:重疾险的探索

2019-05-01 23:18:00

3点赞

20收藏

0评论

劳动最光荣

祝所有的劳动人民节日快乐!

一晃眼今天就是5月了,2019年已经过了三分之一,时间的流逝带走了小胖的青春……看看自己越来越高的发际线……

2019年对于保险行业来说也是变革的一年,小胖个人觉得目前保险公司已经进入了“春秋争霸”的阶段,各大保险公司都在发力,不断推成出新,保险经纪公司尤其是比较大的互联网保险公司,也在不断的倒逼保险公司进步,不断定制一些非常具有市场竞争力的产品。

以往,一家保险公司的产品卖2、3年不变是很正常的,但是现在互联网保险领域,一家保险公司推出产品1个月时间,立马就会有新产品跟上,新产品的寿命基本上都在1个月左右。

(这也是小胖最近一段时间不想写产品测评的原因,更新太快,也各有优缺点)

小胖曾经说过,目前保险行业的重疾险价格还是有下降的空间。

但是目前保险公司短时间内很难去继续突破产品的价格底线(目前网上消费型的价格底线是康惠保旗舰版),所以更多的就在产品责任上进行创新。

今天小胖就来聊一下保险公司在重疾险领域的一些责任探索

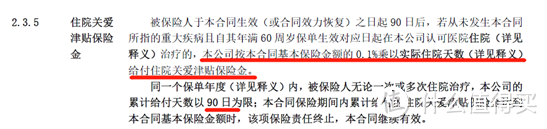

1:住院关爱津贴保险金

这个保障首次出现在天安健康源悦享,之后的2019,以及2019增强版依旧延续了这一保障!

乍看一下比较鸡肋的一种责任对吧?

但是,还是很有用的!

目前的监管规定,不允许存在终身保证续保的医疗险。

假设小明30岁的时候买了一份天安健康源2019和一份医疗险,到了小明60岁的时候,小明买的医疗险很有可能已经停售,且小明的身体情况已经不足以购买医疗险了,那么这个时候,住院关爱津贴的作用是不是凸显了?

至少有一个医疗的保障在这里,50万,只要住院就是每天500块的补贴,不论原因!

其次,带有寿险责任的重疾险,很多的人不喜欢的一点在于生前很有可能看不到钱,但是有了住院关爱津贴就不一样了,60岁之后,咱们可以慢慢的把钱拿回来!在有生之年还是可以看的到钱的!

当然还是有不足,每年0.1%的比例还是少了点,提升到0.5%左右,把给付时间由90天变为180天,可能是一个比较好的方向!

这其实也是保险公司在产品责任上的一种探索,未来小胖更倾向于这个责任向长期护理险进行转变,那样即使价格贵一些,我相信也会有很多人选择的!

2:疾病终末期保险金

疾病终末期保障并不是一个新生的词,很多保险产品里面都有

很多保险营销人员把这条保障包装的很神奇,常见的说法有:

现在重疾险可能有100种,但是重疾险并不能穷举所有的病症,未来可能会有型的疾病出现,而疾病终末期保障就是给未来的不确定中加上了一道保障,即使是以后没有发现定性的疾病,只要是医学上认为难以治愈的病,且医学判定活不过6个月的,保险公司都会把钱赔付给咱们,有了钱,咱们就可以去治病,还有生的希望!

说法其实很美好的,但是实际上是怎么样的呢?咱们先看看释义:

通俗地讲:

A:治不好了

B:活不过6个月了

这个时候才会赔付疾病终末期保障!

但是鉴于重疾责任、疾病终末期责任、身故责任三者共用保额,对于“疾病终末期”的另一种说法就是“身故金的提前给付”

说得有点绝对,小胖觉得疾病终末期有一定存在的意义,是保险公司对于重疾险产品保障责任不足的一种补充,可能责任上没有我们想要的那么完善,但是至少在进步吧!

小胖说:

今天咱们就先将两条,下次再说说“癌症多次赔付”!

有什么想要讨论的都可以随时找小胖哈~

我一直都在~