11

32

最值得选的养老年金,就这些

2024-02-05 11:15:07

0点赞

0收藏

0评论

近期保险公司们动作频繁,各类消息不断。

在增额市场下架一批顶级产品后,年金市场也没能幸免。

1月30日,趸交最强、男性投保的天花板乐养多3号已经宣布下架;

高年金、高现价、高身故金,“三金”无短板的鑫禧年年B款/C款也将于1月31日下架长期缴费。

一反此前的停售常态,这次的停售潮完全是断崖式的,不给任何缓冲期。

这是由于监管禁止炒停售的行为存在,所以好产品“猝死”的消息以后会层出不穷。

恰逢产品调整的重要节点,今天我们再次做一回产品梳理。

一、

先从关注较多的收益来看,

养老金收益这块,核心指标就是“三金”:养老金、身故金、退保金(现金价值)。

“三金”就像蛋糕被切成三块,任何一块大了,都会侵占其他两块的份额。

不同的产品“三金”的偏重不同:

有的养老金非常高,身故金、退保金很低;

有的养老金非常低,但身故金、退保金很高;

理论上,“三金”属于不可能三角,我们无论何时都要在“三金”中做抉择。

但富德生命人寿,这家常年位居行业Top10的大公司,

却接连开发出了三款兼顾“三金”的产品,它们是:

鑫禧年年A款(富多多1号)、鑫禧年年B款(鑫禧年年2024)、鑫禧年年C款。

接着,我们把目前经过市场验证的顶流年金拿出来,

根据主流需求来进行对比,参赛选手如下:

富德生命人寿-富多多1号

富德生命人寿-鑫禧年年B款

富德生命人寿-鑫禧年年C款

复星保德信-星海赢家(龙腾版)

海保人寿-福满满3号

鼎诚人寿-诚爱一生

大家养老-大家慧选B款

光大永明人寿-光明慧选2024

君龙人寿-龙抬头2.0

注:同款产品不同方案选择竞争力最强的一种,同家保司的也选择竞争力最强的一款,鑫禧年年系列除外,目前无法分出高低。

二、

第一种需求,专注于领取,不在意退保金和身故金。

尤其是丁克人群,特别适合这种需求。

图片

图片先来看女性,40岁投保,总保费50万,60岁领取:

趸交前三:富多多1号,大家慧选,星海赢家;

五/十年交前三:星海赢家,大家慧选,富多多1号;

如果想65岁领取的话,

趸交前三:诚爱一生,星海赢家,鑫禧年年C款;

五/十年交前三:星海赢家,诚爱一生,福满满3号;

不过由于女性领取的年金十分接近,几乎可以忽略不计。

该情况下,完全可以选择身故金和退保金更多的产品。

建议女性朋友可以直接按后面第二种需求选择产品,性价比更高。

图片

图片再来看男性,同样40岁投保,总保费50万,60岁领取:

趸交前三:诚爱一生,星海赢家,福满满3号;

五/十年交前三:星海赢家,诚爱一生,福满满3号;

如果想65岁领取的话,也直接选诚爱一生即可,几个缴费期领的都最多。

第二种需求,既要又要还要,想兼顾“三金”的。

除了养老金要高,退保金和身故金也必须得过得去,最好能多点兼顾,这也是大多数人的选择。

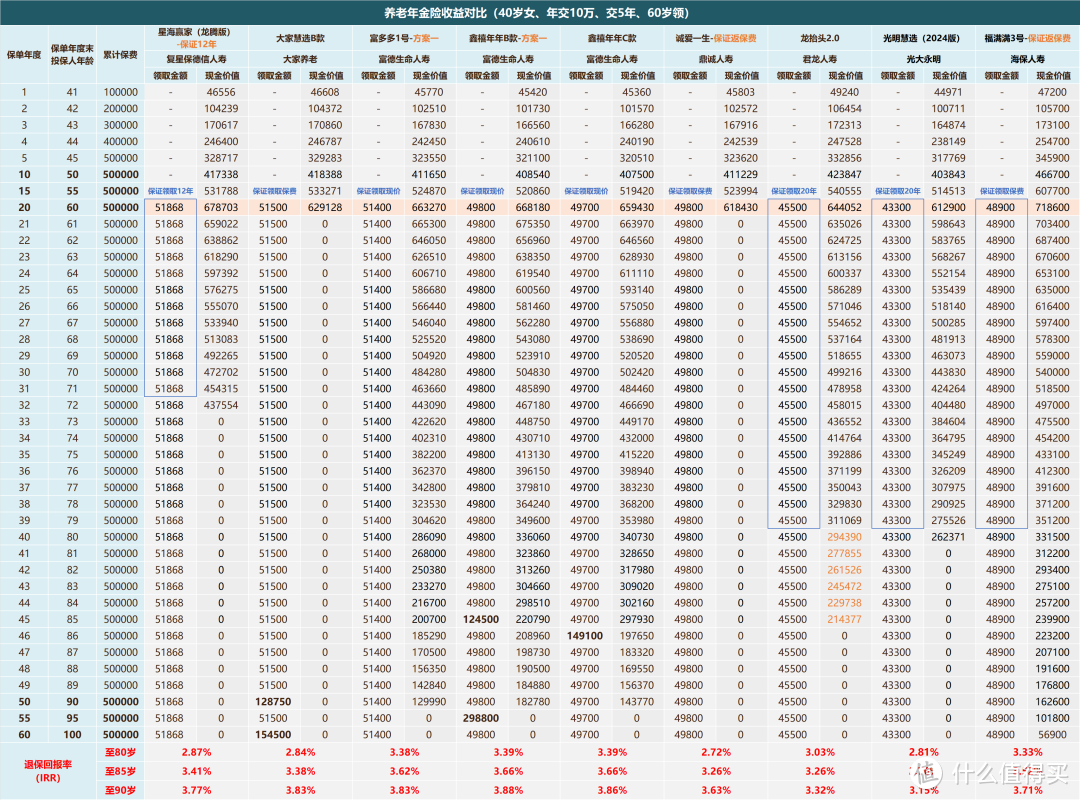

我们以40岁女性,年交10万,五年交,最普遍的60岁领取为例:

图片

图片养老金领取top3为:

星海赢家(5.18万)、大家慧选B款(5.15万)、富多多1号(5.14万)。

其他几款养老金都没有上5万,就暂不纳入考虑了;

养老金之外的“两金”,退保金和身故金,富多多1号有着碾压性的优势。

退保金,富多多1号的现价可以持续至90岁,星海赢家到72岁,大家慧选60岁就没了。

身故金,富多多1号保证领取现价,即身故保障可以持续到90岁。

这么说不能直观的感受富多多1号的强大,咱们举个例子:

假设75岁或85岁时不幸身故,

富多多1号分别能拿38万和20万的身故金,星海赢家、大家慧选身故金均为0!

再假设75岁或85岁时急需用钱,

富多多1号还能拿38万和20万的退保金,星海赢家、大家慧选退保金依旧为0!

并且即便是没有富多多1号,由于星海赢家和大家慧选B,都被退保金和身故金拖了后腿。

这俩的综合竞争力也很难比得上鑫禧年年B款/C款等领取略低的产品。

再来看看退保回报率,可以更直观的对比收益,我们重点看80-85岁之间。

根据统计,大多人都会在这个区间身故,所以这个IRR大概率能达到。

如果这么看的话,鑫禧年年系列在这个区间是无敌的存在。

所以综合“三金”和回报率,富多多1号最值得选,其次是鑫禧年年B/C款。

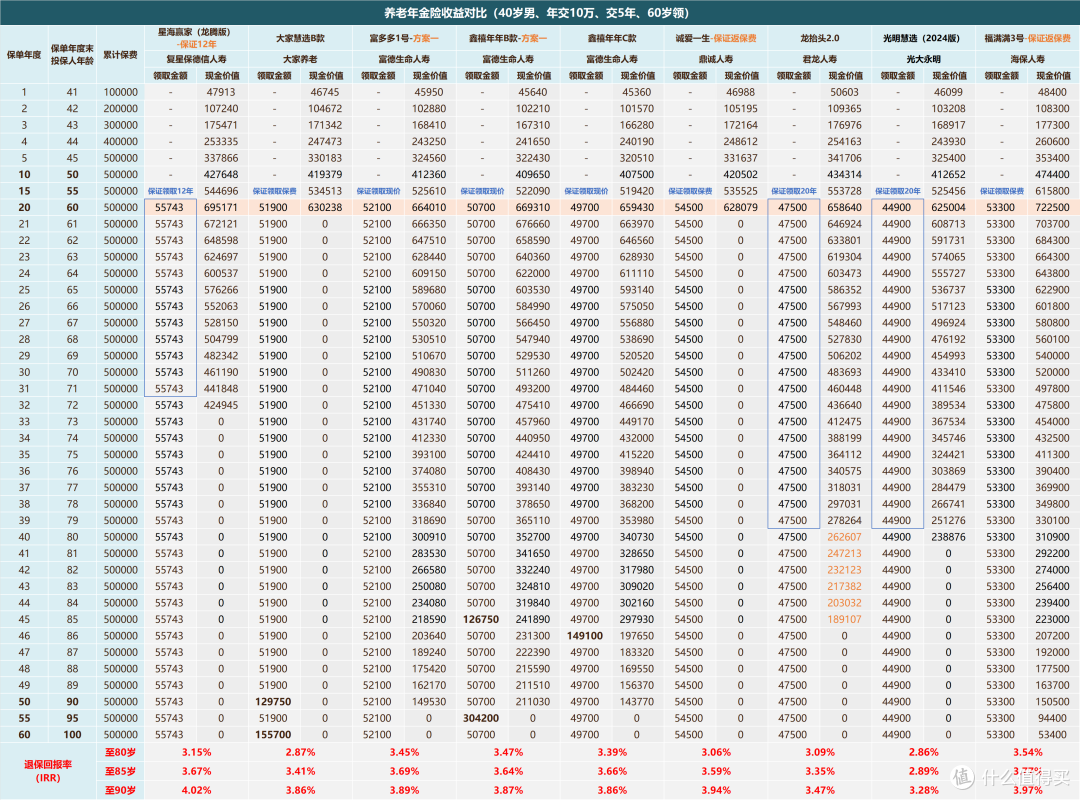

说完女性,再来看男性投保,依旧以上面同样的条件为例:

图片

图片领取较高的产品里,能较好的兼顾“三金”只有鑫禧年年系列和福满满3号。

福满满3号与鑫禧年年系列相比,虽然年金领的略多一点,

但是保证领取保费,身故保障相对较弱,

如果在养老金和身故金中更偏向前者的话,也可以选择。

不过要是论综合实力的话,咱们还是重点关注鑫禧年年三款。

至于这三款怎么选,具体还是得根据自己的预期和实际需求。

A款胜在大多数情况下的极致领取,B款胜在祝寿金拿满的高回报,C款两者兼顾一些。

第三种需求,养老社区权益。

还有些朋友买产品只是手段,目的是为了规划养老服务,入住养老社区等。

这种情况下,产品好不好反在其次,优先级最高的是养老资源了。

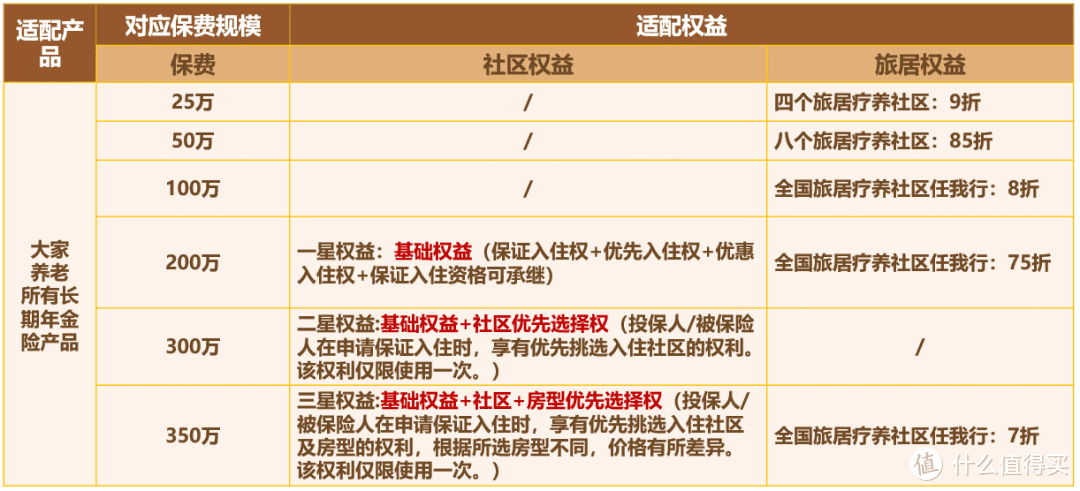

1、大家慧选B款

满足对应保费要求,可以入住大家养老自建高端养老社区大家的家。

旅居:目前已布局秦皇岛、三亚、杭州、黄山等地。

养老居住社区:目前覆盖了北京、南昌、天津,未来将会持续布局到上海、广州等地。

图片

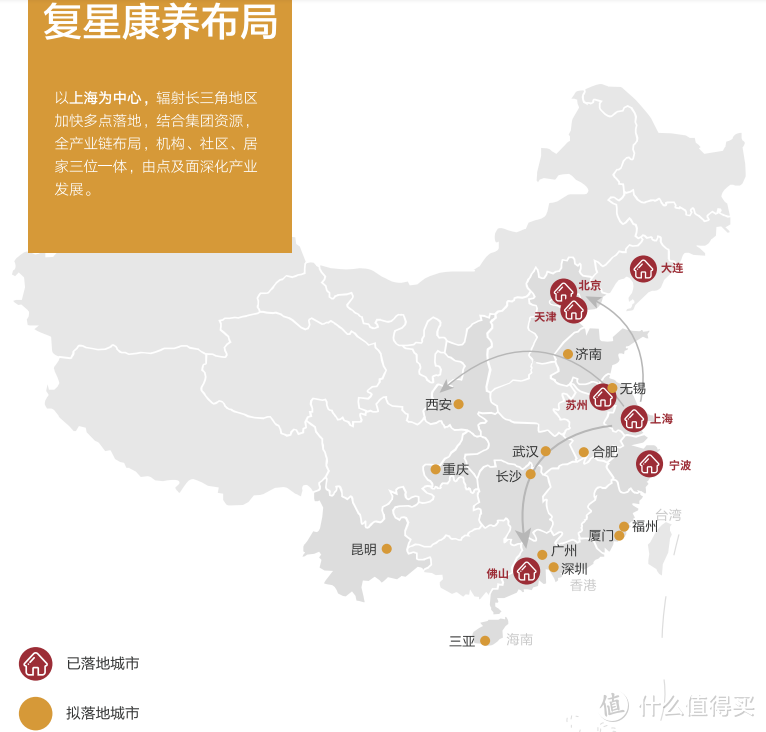

图片2、星海赢家(龙腾版)

总保费达到150万,可获得星堡的保证入住权。

星堡成立于2012年,是复星康养旗下高端养老机构,已拥有10年成熟本土化管理经验,

其特色就是纯正美式养老+CCRC持续照料服务。

目前布局以上海为中心,已落地7个城市,基本分布在沿海城市。

图片

图片3、诚爱一生

可以享受鼎呱呱养老社区服务,养老合作商分别是华邦/怡生汇/光大汇辰。

图片

图片满足不同保费要求,可以享受诚邦/诚怡/诚光三个不同的养老计划。

这个是第三方合作社区,相比前两个高端社区服务质量会差点,但价格也相对便宜。

三、

最后,不得不说,乐养多3号的下架确是男性养老金市场的一大损失。

并且下架消息来得太快,由不得人有丝毫的犹豫,很多朋友都来不及上车就告别了它。

不然以它的实力完全可以和星海赢家、鑫禧年年系列掰一掰手腕(男性)。

不过最恐怖的是,乐养多3号不会是个例,这段时间所有产品都可能“随时”下架。

报行合一叠加新生命表实施的背景下,本文提到的好产品的命运都很难说。

但可以确定的是,此时此刻就是选购传统型养老年金最好的时机,

这波之后恐怕好产品可能就“死伤殆尽”了...

大家一方面要适应这种下架方式,一方面需要尽快厘清需求,

提前上车,买定离手,避免看中了产品却因为犹豫而错失中意的产品。