18

17

有为1号重疾险怎么样?

2021-05-18 15:35:46

0点赞

0收藏

0评论

创作立场声明:客观、中立

纵观重疾险的发展史,一直都是在不断做加法的。

最早期的重疾险,没有这么多五花八门的保障,只保重疾。

随着市场竞争越来越激烈,近几年重疾险产品开始拓展保障内容,增加了重疾额外赔付,中轻症,二次防癌等保障项目。

但问题也随之而来,那就是——越来越贵。

不过,在众多打扮的“花枝招展”的产品中,总有一些返璞归真的。

今天要讲的有为1号就是如此。

它和初代重疾险一样,基础保障只有重疾,但又不仅仅只有重疾。

为了满足不同人群的需要,它可以选择附加中轻症,身故,二次防癌等多项保障,投保规则非常灵活。

并且,有为1号的保障极简化,让它有非常大的价格优势。

投保定期50万保额,一年保费才3000左右,给低预算人群增加了投保的机会。

01产品内容

投保规则

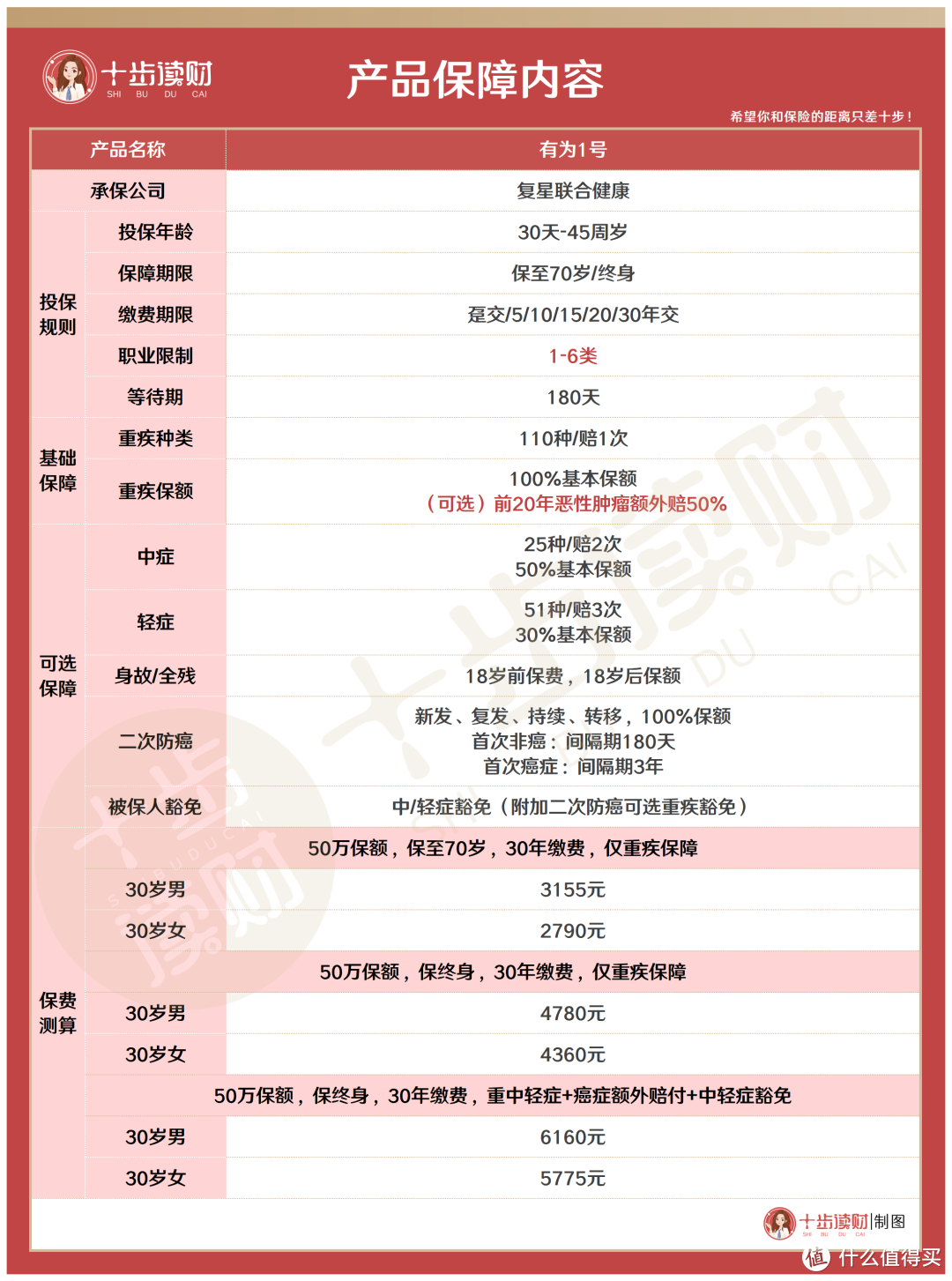

有为1号的投保年龄要求为0-45周岁,比较适合年轻人购买。

保障期限有保至70岁和保障终身两个版本。

职业限制比较宽松,1-6类职业都能承保,很适合高危职业人士投保。

等待期180天,在重疾险中属于等待期较长的产品了。

要注意尽量避免在等待期内做不必要的身体检查,以免发生等待期出险的情况。

基础保障

·重疾:

有为1号的基础保障仅重疾保障一项。罹患合同规定的110种重大疾病可获赔100%基本保额。

可选保障

·中症:

共保障25种中症,最多可赔2次,单次理赔50%基本保额。

·轻症:

共保障51种轻症,最多可赔3次,单次理赔30%基本保额。

·被保人中轻症豁免:

附加中轻症保障后,若被保人在保障期内罹患中轻症,可以豁免后续所有余期未交的保费。

·恶性肿瘤额外给付金:

在保单的前20年确诊恶性肿瘤——重度,可额外获赔50%基本保额。

·二次防癌+重疾豁免:

附加二次防癌之后,相当于被保人多了一次恶性肿瘤重疾的理赔机会。首次重疾出险后,豁免后续所有保费,并在第二次罹患恶性肿瘤时获赔100%基本保额。

·身故/全残:

有为1号比较好的一点是,无论保定期还是终身,身故责任都是可选的,不强制捆绑。

02产品优缺点

优点

1投保灵活,价格便宜

有为1号的基础保障仅有重疾一项责任,保障简单,价格便宜。

其它各项保障都是可选的,投保规则灵活,你可以根据自己的需求和预算进行选择。

它极具价格优势,把投保门槛降到最低,给低预算人群一个很好的投保机会。

尤其是刚工作的年轻人,手头可支配的钱不多,那么每一分钱都要花在刀刃上,要先把重要年龄段的重大疾病风险覆盖,把重疾的保额做足,以后预算多了再加强保障。

有为1号能让你用最少的钱,买到一份高保额的重疾险。

以30岁男女为例,投保50万保额,保至70岁的定期版,男性每年仅需3155元,女性每年仅需2790元。

当然,如果你觉得50万保额也有压力,还可以再降低标准,投保30万保额,这样每年保费只需一千多元。

2适合加保

由于有为1号保障简单,又能用很低的价格买到高保额,所以它很适合用来加保。

并且,无论定期还是终身版本,都不捆绑身故责任,进一步降低保费。

如果你已经有其它重疾险了,又想在70岁前加强重疾的保障力度,可以加保一份定期的有为1号。

3高发中轻症覆盖全

有为1号的中轻症种类较多,并且高发中轻症覆盖率非常高。

重疾险里有银保监会规定必保的28种高发重疾,无论各家产品保障模式如何变化,这28种重疾是必须要有的。

而衡量一款重疾险好不好,很重要的一项指标就是,这28种重疾的对应中轻症覆盖率如何。

有为1号这一点就做的很好,高发中轻症基本全覆盖,保障非常全面。

4原位癌理赔超宽松

有为1号的原位癌理赔条件是目前市场上最宽松的。

不仅限制条件少,还保宫颈癌前病变cin-3,很适合有宫颈疾病的女性。

另一项保障比较好的疾病是“脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤”。

大多数产品把这四种病变按一种轻症算,而同一种轻症只能理赔一次。

也就是说,如果因为脑垂体瘤理赔过了轻症,那么其他三项的保障也就终止了。

而有为1号的优势是,它把这四种病变分成了两种轻症,脑垂体瘤和脑囊肿算一种,脑动脉瘤和脑血管瘤算一种。

如果脑垂体瘤理赔过了,那么脑动脉瘤和脑血管瘤还是有理赔的机会的,增加了理赔的概率。

5等待期出险条件宽松

有为1号的优势是,等待期内因为中轻症出险的限制条件宽松。

如果在等待期内罹患中轻症,只免责这一种疾病,其它疾病的保障还继续有效。

6高危职业可投保

目前重疾险市场上,大部分产品的承保职业都是1-4类。

而有为1号放宽了职业限制,能承保1-6类,很适合高危职业人群购买。

缺点

1额外赔付仅有恶性肿瘤

有为1号的额外赔付保险金,仅针对恶性肿瘤一项,其他重疾没有额外赔付,保障力度略显不足。

2可选保障性价比一般

虽然把中轻症保障和癌症额外赔付都加上,有为1号的价格和同类产品相比较为便宜,但它的中症赔付比例不算高,性价比一般。

并且它的二次防癌只赔付100%基本保额,价格也不便宜,所以不建议附加。

03总结一下

总体来看,有为1号的投保规则非常灵活,能满足不同预算人群的需要。

仅基础版的价格是目前市场上最低的,极大的降低了投保门槛,适合预算不足的人群购买。

另外,如果你想在70岁前拥有更高额度的重疾赔付,可以加保定期版的有为1号。

附加中轻症之后,有为1号的价格也比较有优势,但性价比一般。二次防癌的价格较贵,不建议附加。

以上就是有为1号的全部测评内容,如果对这款产品还有疑问,可以在评论区给十步留言。