289

170

给第三者,买个保险,有问题吗?

2021-10-25 18:10:30

0点赞

0收藏

0评论

前两天带我家女娃去朋友家玩,孩子被朋友家男娃打哭了,朋友和我抱怨,这熊孩子太调皮,就跟有多动症似的,整天给我闹出一堆事出来,昨天还把他妈的化妆水拿来洗袜子,今天又把沙发上的玩具剪了,天天找揍。

说完他们家巴掌大的小狗就把上千块钱的模型给拆了,男娃还笑着上去踩了一脚,这下彻底解体,没救了。

朋友一呵斥,把我家姑娘也吓到了,结果两个孩子哭得更凶,狗还是那只狗,上跳下窜跟没事狗一样,当时场面一度十分混乱。

我一边安慰两个孩子,一边哭笑不得。

千言万语汇成一句话,养了两个祖宗。

我拍了拍他的肩膀,兄弟,有个保险责任适合你。

天底下,没有一个是熊孩子破坏不了的东西。

如果有,那只能说明东西还没落在他手里,

从姐姐的ipad哥哥的游戏号,爷爷的老花镜奶奶的针线盒,无论多少价格,吃遍男女老少,没有是熊孩子破坏不了的。在熊孩子眼里,一切皆可玩具。

世界上最硬的东西叫做聚合钻石纳米棒,但我怀疑,只是没落到过熊孩子手上。

自己的东西就算了,别人的,或公家的呢?

这让我想起了,去年上海自然博物馆发生的一起“熊孩子”闯祸事件,一位妈妈带着几岁的儿子去博物馆参观,孩子爬到了展台上,对作品造成了一定的损害。

还有2019年香港佳士得春拍的预展期间,一幅价值150-250万港币的任伯年的《花鸟四屏》画作就遭孩子意外撕毁。

同样2018年,在香港大会堂举行的画展上,也有一件克莱茵蓝作品遭到孩子破坏。

当然,也有更令人心痛的事。

去年有一起贵阳10岁男孩高抛灭火器砸死邻居的新闻,最后父母赔偿了78万。

类似的破坏行为简直“罄竹难书”,在平常生活中其实也随处可见,刮了别人的车了,用重物砸到路人了,等等。

在搞破坏这件事上,宠物属于同类。

宠物狗咬伤人的新闻案例也不少,尤其有的主子遛狗时不喜欢给狗拴绳的,中招的风险更大。

湖南的胡女士,在路上走得好好的,突然被没栓绳的一只大型犬扑过来咬伤了。

还有银川有家饭店门口拴着一条宠物狗,家长带一8岁儿童来吃饭,在大人没注意的时候,孩子一个人逗狗玩耍,结果狗发作被咬伤了面部。

这样的案例一抓一大把。

尽管国内的狗咬人并没有精确数据,但中国每年卖出的疫苗就有1000万-1500万人份左右,如果按最低标准算,至少有1000万人被狗咬伤。

但实际伤注射狂犬疫苗的人远不止1000万人,5针疫苗一个人,很多人可能打完前两针觉得没事了就不打了;

所以咬伤的人数应该在2000-3000万左右。

看来为自家孩子和宠物“擦屁股”,可能也是当代家长的一门必修课啊。

所以我今天要给大家介绍一种保险,说到保险,很多人只知道当自己发生不幸时才可以用上,自己是“受害者”,所以保险公司把钱赔给我们。

但今天这个保险,自己成为“加害者”时,才赔。

这就要说到第三者责任了。

啥?要给第三者买保险?我感觉我耳朵要被老婆薅掉了。

别误会,此第三者,非彼第三者,

有个保险人(保险公司),有个被保险人(我们自己),而第三者指的是两者间的另外一个人。

因为我们的过失,对他人造成的财产损失或人身伤害,保险公司替我们赔。

最常见的是少儿意外险里的第三者责任,比如孩子不小心把人家花瓶蹭了,狗子咬伤了人,保司就会替你赔一部分。

有车的也知道第三者责任险,万一开车撞了人,就能派上用场了。

所以你也可以说它是帮我们负责任的保险。

但现实中,有更多场景,

成人的过失,孩子的任性,宠物的淘气,都有可能直接给第三者造成财产损失甚至人身伤害,情况很多。

今天给大家介绍是这款第三者责任保险,保障范围相当广泛,全家人都可以保,包括孩子和宠物。

由中国人保承保,叫人保-家庭成员责任险。

保费两三百块钱,还好。

主要因为这类产品在市场见得太少了,家庭如果有需求建议可以了解下。

我们直接看产品形态:

年满18岁可投保,但其实这款产品必须结婚了才能买,至少是夫妻双方一起保,多加一个人保费贵100,加一条宠物只贵50块。

保险方案分为四种情况:

A款本人+配偶:200元

B款本人+配偶+子女:300元

C款本人+配偶+宠物犬:250元

D款本人+配偶+子女+宠物犬:350元

我们再看它的责任有哪些:

责任包括两部分,家庭成员第三者责任和宠物犬第三者责任附加险,如果买的是A、B、C三款,不保宠物就没有后边这个责任。

直接看条款吧:

它的条款比较宽泛。

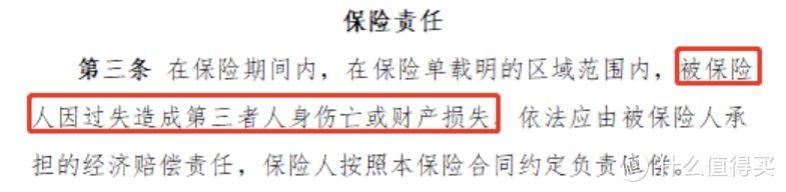

无论被保人是人还是宠物,只要是因为被保人过失造成的第三者人身伤亡或者财产损失,保险公司按照合同约定赔偿。

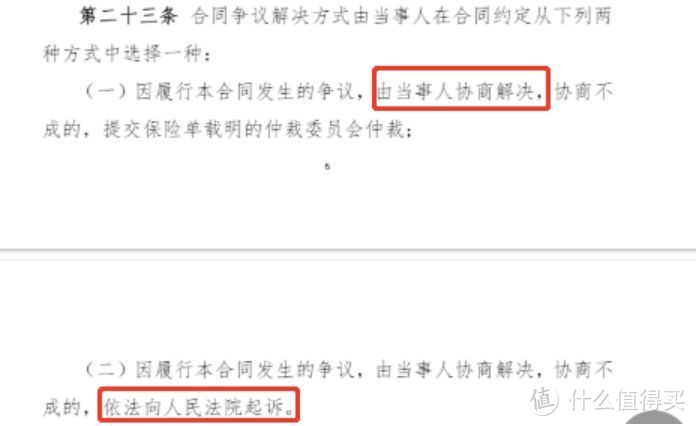

但最后能不能赔,还得看法院判决。

你可以理解为,只要是法律责任范围内判定我们该承担的责任,保险公司都会赔,条款比较宽泛,但实际可操作空间比较大。

或者有保司认可的权威责任认定书也行。

金额比较小的,警察出个责任书就行。

没有这个程序,保险公司就不会赔。

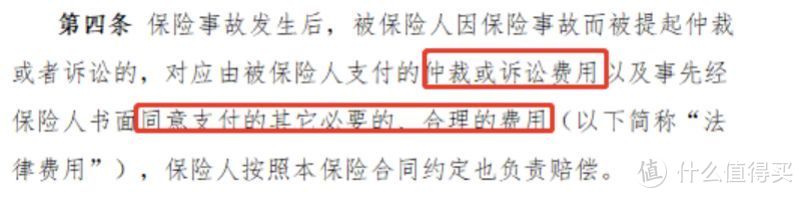

如果是讼诉,讼诉费用也是由保险公司来赔偿。

如果造成伤亡,累计或每次事故最高赔100万;

举个例子,老王牵狗散步时把路人给咬了,严重导致死亡,法院判处赔偿其家属70万元,这笔钱保险公司会替老王全部出了。

而且包括第三者医疗责任,这一点我和保司确认过了。也就是说,以讼诉判决为标准,是我们的责任,保险公司就会赔偿。

说实话,这事比较难说,因为条款比较宽泛,第三者医疗事故实际赔不赔其实不敢保证,不过既然说能赔,应该不假。

如果是财产损失,有500的免赔额;

再举个例子,张三回到家发现自己房子漏水了,导致邻居家墙体浸泡脱落,邻居把张三告上法庭后,法院最后判张三赔偿5万块。

又比如老王带着小王去4S看车,儿子把店里的车刮了,经过法院诉讼结果,判老王赔偿该店8万块。

扣去500免赔额,剩下的钱保险公司就会替张三和老王出了。

但如果是造成第三者电子产品损失,损失免赔率500元或20%,哪个数大取哪个,如果20%>500元,保险公司会替我们赔偿80%。

比如自家孩子把邻居家的ipa弄坏了,最后经民事协商赔偿四千块给邻居,而20%的损失(800块)大于500元,所以保险公司赔偿了3200元。

讲真,这个不是很实用,没人会因为孩子损坏了电子产品就去跑法院或者去公证部门。

关于第三者责任也不是我第一次讲了,只不过这次是专门抽出一篇文章来介绍一款产品。说实话,责任还可以,就是打官司比较麻烦。

但打官司也有打官司的好处,省得和他人扯皮,对保司来说,主要是为了防止双方联手骗保。

而且这产品更重要的是帮助解决一些极端风险。

比如自家阳台上的花盆掉落砸中了过路行人,结果导致他人死亡,法院判业主赔偿责任,要赔80万。

这笔钱保险公司也会替我们赔。

但买了第三者责任险,就意味着一定能赔吗?

非也。

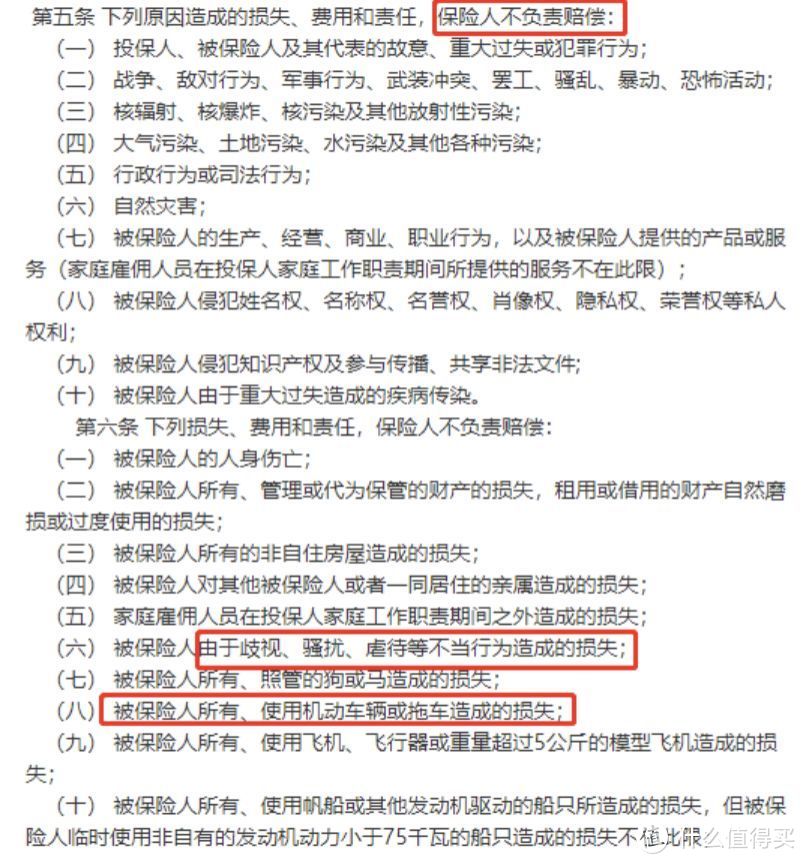

因为它有自己的免责条款。

注意两点,故意行为比如歧视、骚扰、虐待第三者,保险公司肯定不承担赔偿;还有机动车辆撞到人也是不赔的,毕竟都有车险在。

最后说几句:

尤其在今天这个到处讲法制社会,人的索赔意识变强了,其实这也意味着,我们面临的外部风险越来越大,

打官司,当被告,是件挺痛苦的事,

但更痛苦的还在后头,对方的损失费用要自己承担,如果这个时候有第三者责任险让保险公司替我们“摆平”,就还不错。

当然,防范风险更重要的是,管好孩子,管好宠物。

以上。