130

78

理论研究:以自身案例剖析消费险和终身险的差异,扒开终身重疾险坑的外衣(附计算结果)

2016-07-11 16:24:18

165点赞

856收藏

149评论

[理论研究] 以自身案例剖析消费险和终身险的差异,扒开终身重疾险坑的外衣,附计算结果

为什么写这个,因为这2天在这里和一些不良保险代理人争执的实在受不了,发现很多基友搞不清状况,还在被这些保险代理人忽悠,正好6月宝宝出生,刚做爹的我需要给他们一个保障,研究了3周的保险,同时因为金融世家的原因,对各类保险从小接触的就颇多,来说说为什么终身险都是坑。很多基友知道终身险坑,但是不知道比消费险坑在哪,坑多少,那么我就通过计算告诉你们。

一、前序:

买保险的目的,是应对突发事故状况,保障自己的收入损失,开销损失,降低事故后对家庭的影响,保障自己的子女和老人在你出现状况后,还能尽量正常的按照原有质量生活。所以已经切记,保障重点是家庭支柱,家里拿钱最多的那个。

你用多少钱去买保险,买什么样的保险,取决于你自身的家庭结构,生活习惯,工作情况等,我拿我自己去举例,只是告诉你们我是怎么去选择的,千万不要完全照抄照买。请根据你们自身的情况像我一样去分析,选择,购买。

切记!切记!切记!时刻要记得你买保险的目的是规避较大的风险,而不是投资,更不是为了去赚钱。不然你肯定会被坑的。

二、家庭成员情况:

我,28岁,男,不抽烟喝酒,无不良嗜好,自营机械加工工厂法人,经理,不过工厂主要收入还是我爸的,10年内无法完全接过公司全部收益,保底年收入10W左右,浮动收入未知。每天上下班70公里路程,每年开车近4W公里,有个人参保医保。长出入较危险场所。

媳妇,28岁,女,不抽烟喝酒,无不良嗜好,房地产采购部资料员,固定税后到手年收入5W,每天上下班开车40公里,社保齐全。

宝宝,0岁,男,各项正常。

三、家庭现有需要保障的情况:

1、我和媳妇准备60岁退休,所以60岁之前的收入保障。

2、宝宝主要预防白血病和其他重疾。

3、我家父母均为银行职工,社保齐全,今后退休工资齐全,单位医药费两次报销,几乎不需要我提供额外资金支持。也因为是银行,90年代银保没分家之前被坑了终身险,在现在的银行里,人人都知道了终身险的坑。

4、媳妇家父母国企职工已退休,两人退休工资7000多,无负债,老丈人单位医药费二次报销,特殊情况可能需要提供少量资金支持。

5、家庭现有100w房贷,7000月供,5年内提前还贷到60W左右,4000月供。无其他负债,工厂固定资产约5-600w,有个同父异母弟弟,父母离异。自己名下1套128平房产,拆迁一套105平米年底分(准备出租),母亲一套94平,爷爷一套100平,老丈人一套70平。

6、宝宝准备正常上学至本科毕业后有可能送出国读研,预计22岁前花费共计100W左右。

四、需要保险覆盖情况:

1、我和媳妇60岁前的收入保障需要用重疾+寿险覆盖。

2、宝宝的重疾用30年的重疾险覆盖到30岁。

3、意外险因为保费不高,也不会随着年龄增长,所以需要一份全家的。

4、因为我和媳妇都经常开车,所以因驾车和乘车所导致的意外需要特别加固。

5、身故险额度双方加起来必须100w以上,以保障房贷和小孩工作前的开支无问题。

五、我的保险计划,下月过生日之前就要买,不然保费会上涨,还在完善研究。(下面我也会提供我研究过程中各个不同保险公司的相关保险和官网链接,请完全按照你自己的情况和要求选择参保,不要照搬我的,因为每个人情况不同,为什么我敢推荐?因为我不是卖保险的,那些说不给人推荐的,其实都是让你去私聊他。。就会给你推荐了,因为他想卖给你。。)

我的保险,28岁

1、阳光随e保抗癌,30W保额,30年到58岁,20年缴费期,每年550

2、阳光随e保42种重疾,30W保额,30年到58岁,20年缴费期,每年1290

3、阳光随e保定期寿险,50W保额,30年到58岁,20年缴费期,每年1200

4、平安家庭保综合意外,100W意外身故/伤残,10W意外医疗(100免赔额,医保内100%赔付),100元每天住院津贴,100W额外乘车身故/伤残,全部都是两大一小三人共用保额,每年1899元。

5、中英人寿百万护驾交通意外险,飞机/火车/轮船/开车/乘车各100W意外身故,重大疾病返1W,其他身故返1W,70岁未出保返1W,保到70周岁,缴费20年,每年568

总保费每年5507,交20年,共计保费11W

得到的保障:

1、58岁前疾病身故50W,重疾30W,重疾身故80W,癌症60W,癌症身故110W

2、70岁前(58岁后减50W人寿险)意外身故150W,乘车意外身故350W,自己驾车飞机火车轮船身故250W,意外情况下伤残按伤残等级10级-1级每级10w,乘车意外伤残每级20w。。。。。还有什么情况没有考虑到的么?唯一没有覆盖到的保障就是疾病伤残。但是我想了很久,没想到有什么轻疾会导致伤残,很少

宝宝的,0岁

1、阳光随e保41种重疾,30W保额,0到30岁,20年缴费期,每年160

2、平安家庭保综合意外,100W意外身故/伤残,10W意外医疗(100免赔额,医保内100%赔付),100元每天住院津贴,100W额外乘车身故/伤残,全部都是两大一小三人共用保额,共享不付费。

老婆的,28岁

1、阳光随e保抗癌,30W保额,30年到58岁,20年缴费期,每年690

2、阳光随e保42种重疾,30W保额,30年到58岁,20年缴费期,每年1090

3、阳光随e保定期寿险,50W保额,30年到58岁,20年缴费期,每年390

4、平安家庭保综合意外,100W意外身故/伤残,10W意外医疗(100免赔额,医保内100%赔付),100元每天住院津贴,100W额外乘车身故/伤残,全部都是两大一小三人共用保额,共享不要钱。

5、中英人寿百万护驾交通意外险,飞机/火车/轮船/开车/乘车各100W意外身故,重大疾病返1W,其他身故返1W,70岁未出保返1W,保到70周岁,缴费20年,每年559

总保费每年花费2729,交20年,共计保费54580

全家固定年收入15W左右,8400的保费,占5.5%,另外每年拿出实际年收入的9.5%也就是14000左右存起来理财,以稳定增长为目的,这15%的收入完全应对突发事件,专款专用。如退休前无突发事件产生,准备滚出来的钱做本金不动(继续应对老了的疾病),每年拿这个钱的利息+退休工资生活旅游什么的足够了。

六、开始剖析和解释问题。

问题1、为什么要分开选择重疾+癌症,不直接全部买重疾?重疾种类买多少?

我们买消费险的目的是什么,就是追求最小的投入,最大化保障,消费险很灵活,不必像终身险那样只能买他固定的那些产品。有关统计表示,重疾险出险率当中,癌症男性占到60%,女性占到70%,而单独抗癌险的价格,只有重疾的一半!!我花费同样的钱,可以让可能出现的癌症的赔付费用变的更多。而且,经过各方面的打听和搜索,也只有癌症在治疗上的花费是最多的,其余的那些重疾,其实大部分不需要花费过多治疗费用就离世了。当然如果你资金充裕。。也可以全部买重疾。至于种类,太多没太大意义,统计表明,癌症+心梗+中风基本占到了理赔额的90%,主6种占到了98-99%,剩下的。。。基本就是那1%。。当然如果同性价比当然越多越好。。。毕竟可能中彩票~

问题2、为什么这样买人寿,具体买多少?

人寿险其实就可以理解为死亡险,单独买人寿一方面原因是阳光这个重疾险不包含身故赔偿,另一方面单独买人寿险不占用重疾保额,也就是说你在得了重疾的情况下身故,两个保险都会赔偿。人寿险购买多少保额,一定要看如果死亡以后,还需要尽哪些责任,比如我和我老婆,有房贷的责任,有小孩抚养费的责任,如果身故,必须保障房贷能还清,小孩能足够到自立,所以我们双方各买50w人寿险,总计100w,基本能够满足这个需求。

问题3、为什么买家庭公用保额的意外险?意外医疗赔付是什么,买多少?买了意外险以后为什么还要追加交通意外险。

首先,意外发生的几率很低,全家同时发生意外的几率更低,而且同时发生意外的时候留下钱也没什么用了不是吗?这款意外险,可以自由组合人数,选择保费,完全共享额度,可以在相对低的价格,提高单个人意外死亡或者伤残的赔付。意外医疗赔付就是你发生意外以后,治疗所花的费用,这款可以自由选择,每个档次保费相差不大,所以选择了最高档,其实一般情况用不到,丈母娘前年骑车滑倒,小腿粉碎性骨折,但是所有的治疗和手术费用,社保医保报销后,一共也才一万出点头。为什么单独追加交通意外险,首先是因为上面说了我家情况是开车时间长,而且现在交通意外实在太多,你能小心开车不撞别人不能保证没有脑残送死要找你垫背不是?再一个就是这款交通意外险几乎不花钱,因为重疾返钱,身故返钱,到期也返钱,费用少,可以当每年存500多块用利息买保险。

问题4、买家庭公用保额的意外险,万一出险了第二年不给续保,全家都没有意外险了怎么办?

首先,大家要了解,意外险和其他险不同,不会因为年纪的增长显著增加保费,所以你什么时候换成单独的意外险都可以,和你想直接买保费差不多。其次这种险。。一旦出险了能拿到的钱已经不少了。。对于家庭来说已经拿到一笔不小的储蓄。。再其次,我咨询过平安,这种保险属于团险范畴,比如我出险了,并不会影响宝宝和老婆去单独买其他意外险,至少还可以买平安的单独意外险。

问题5、你的意外险医疗赔付为什么不包含医保外用药?为什么没有买医疗险?

因为支持医保外用药的单独意外险太贵。。本身意外险的出险几率就低,我不觉得花高价买带100%赔付医保外用药的意外险很划算。同时以后如果买医疗险,也会覆盖这一部分。

没有买医疗险的原因是,首先医疗险是一年一保的,每年保费会随着你的年纪增加,不会因为你早买了而节省什么,我们还年轻,得病几率很小很小,所以暂时没买,但是40岁前应该会增加医疗险,因为40岁后身体状况会下降,如果不提前买,等到有了小问题的时候很可能会被保险公司拒保。其次的原因是,没有找到合适的医疗险,国内能够保证续保的医疗险很少,免赔额低于1w的低端医疗险更少,即使免赔额低于1w,保费也超高,基本等于花2块钱买3块钱的保额,对于规避风险意义不大,时刻要记得你买保险的目的是规避较大的风险,而不是投资,更不是为了去赚钱。而且即使得了轻症,在有社保医保+大病统筹的前提下,花费不会很多,等到后期花费多的时候,基本离重疾条件也不远了。

问题6、有人可能会说不是有人推荐过永安的那款医疗险么?

没错。。我知道,我也接触过那个推荐的人,那人就是表面说不推荐任何保险,然后让你私聊他,就开始给你推荐的之一。永安这个医疗险条款很好,据说也是保证续保,当然我不知道条款有没有写,原因之一就是,永安这个保险公司不大,各种条款根本搜不到,而且除了北京上海,和大本营西安,有门店的城市太少,连大城市都没有,南京也没有。你想买,基本嘚通过像推荐这个保险一样的职业经理人购买。我个人觉得,风险还是比较高的,而对于永安的信誉和理赔。。大家百度搜搜就知道是个什么情况了。。信誉度不高,所以我不觉得保证续保能保证到何种程度。

问题7、这些保险公司坑不坑?怎么判断?

就我个人经验,大型保险公司,在你看清条款,按照条款要求在事发后及时联系保险公司,提供完全所要求材料的情况下,会坑的几率很小,有些人说,买保险先选保险公司,这是完全错误的,明显首先要选的好的产品,在产品质量性价比相近的情况下,选择你所认可的保险公司,这才是王道,因为任何保险公司都会有坑的产品,也会有值的产品。就好像买车,一个牌子不可能所有车都是好车,也不能因为有个车是好车就觉得这个车的牌子所有的其他车都是好车,你说对吧。我认为的全国大型保险公司包括平安,人寿,人保,太平,新华,泰康,阳光,同方,华夏,中英人寿,中意人寿,这些保险公司的控股方都是国有大型企业,不存在跑路风险,也不存在营收有问题,恶意拒赔的风险。

问题8、为什么你计划的这些消费险都是网销?卖保险的也从来不卖消费险?

因为消费险大部分对于保险公司都是赔本买卖,即使不赔本,利润也很低。更不会给保险经理人多少提成,保险公司不是社保公司一样的机构,他是纯纯的商业机构,一切以盈利为目的,国内大部分的保险经理人也是以赚钱为目的,对于消费险这种没什么提成拿,没钱赚的,肯定不会推荐,更不会去了解。

问题9、消费险不返本,保险公司怎么可能赚的少,甚至亏本呢?

因为消费险不返本的特点,所以保额高,保费低,虽然可能很多人买了都理赔不到这个险额,但是算一下你就明白了,就拿我买的寿险为例,30年保期,24000的保费,50W的保额,50W/2W4=20.83倍,也就是说,买这个保险的21个人当中,只要有1个人出险了,他就没利润,有多余一个人出险,他就赔本!这是简单的理解,当然实际要比这个复杂点,有人会说那这2W4放保险公司30年也创造了利益啊~是没错,但是我算的这个也没包含有人还没交到24000就身故拿到保险金的。甚至有人交了2年2800就身故了拿到50W的。这就好比交强险,大部分的人觉得交强险就是坑,基本都用不到,其中也包括我。直到我看到了数据统计,国内所有车险公司,每年交强险的实际营收是亏损的,一年大概亏40+亿。。为什么,就因为只要有个别人出险,他的收支平衡就没办法保持了。有人不信又要说,亏损了为什么还要卖呢。。。因为国家强制的。。。哈哈

问题10、网销消费险靠谱嘛?应该怎么买。

首先,我认为,网销没有经纪人中间商拿提成也是他价格低的原因之一,其次这些消费险在各公司官网可以购买,在官网购买的我不觉得会有任何问题,当然你得详细阅读保险条款,和平时正常买保险的区别,主要就是没有人会主动的给你解释其中的一些东西,需要你自己研究学习,我觉得这不完全是坏事。。国内很多保险人自己业务都不熟悉,照着他们的那些被公司培训的话去买保险,反而容易被坑,你觉得呢?这些网销险,支持网络和电话的咨询服务,你看条款有不懂的,官网或者电话联系客服,都会得到详细的解释。同时现在不少的网销险都支持到门店柜台或者电话要求提供纸质保单了。

问题11、网销险和平时买的保险的区别在哪?

上面一个问题已经说了一部分,剩下的一部分主要在理赔。平时买保险,理赔可以找卖你保险的经理人,前提是那个经理人还在而且你能找到他而且这么多年他还是个好人愿意全心全意为你去跑这个事情。而消费险则是需要你自己根据条款要求,在事故发生规定时间内(一般10天内)通知保险公司,然后之后准备好材料(条款中都有详细描述)自己提交给保险公司。你说区别大么?对于低的多的保费。。我觉得这个当中有人愿意为你跑腿的重要因素就是你给他赚到钱了,不是么。。而且大部分发生意外的情况,都是集中保险阶段,自然有人会去联系你们统一出险,也不用你去操心。比如自然灾害,重大交通事故等等。

好了,下面开始扒终身险的外套~让我们看清终身重疾险!(不全是坏的,事情都有两面性,终身险在某些情况下还是有意义的)

有很多人会说,消费险买了没用,又不能保到60岁之后,谁60岁前容易得病啊,你只保到60岁还不如不买,你买了但是60岁之后怎么办?终身险能保的轻症你不保得了怎么办?我终身险60岁没出险退保能拿本金,你60岁保险到期了什么都没有,我80岁可以直接拿到保额全部等等~让我们来通过计算一一解答~

1、切记!我们买保险的目的!是保障自己在能创造财富的时候,尤其是创造收入黄金阶段的风险!一个人最能创造财富的时间基本就是60岁之前,各位在30岁买的时候,基本价格相差不会太多,保30年就是保到60岁了,60岁之后我们有固定的退休工资,即使得病,也不会影响收入,即使你说60-65岁这段时间还能创造收入,那也是很少的了,而且即使不创造收入也不会对家人生活存在重大影响。再说,创造足够多价值以后,60岁以后你还要干吗?还不享受人生?60岁以后,保险的重点应该是你的子女,而不是你。

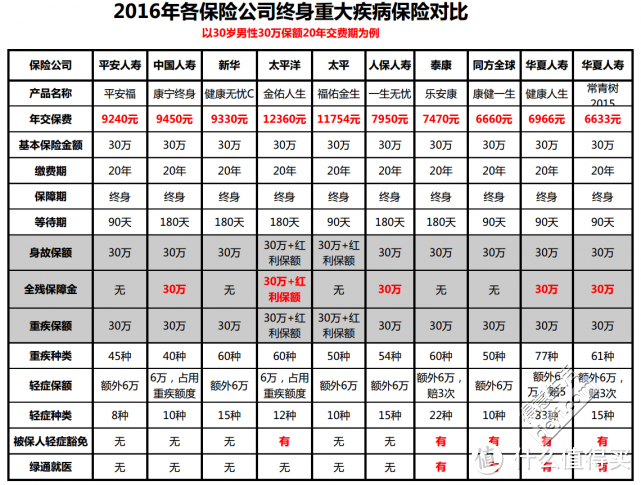

2、我的消费型的重疾+人寿,基本能够得到的收益基本相当于50W人寿+50W重疾的终身险(我下面计算以直接买50W重疾而不是重疾+癌症算)。同样买50W的终身重疾,让我们来看看都有哪些多了哪些少了?先列举主流保险公司2016终身险计划,其中以保费最低的三款为主要推荐,保费最低但是保障最多!至于你要问为什么,因为2012年还是13年费改以后,保监会给予了一部分定价权,各家可以根据情况调整自己的费率,所以这几年的终身险,一年比一年划算,一年比一年权益多。在开始计算前,先解释一下为什么推荐后3款(健康人生是常青树2016年的版本)~因为后三款集中体现了这2年保险改革的成果,是终身险慢慢开始不是那么坑的源泉。主要体现在轻症,豁免,降价三方面但是要连在一起同时具备的时候才有性价比。。。解释下:

轻症:其实就是指某种病还没达到重疾程度的时候,大家都知道重疾很难满足条件,因为基本都是不治之症的时候才算重疾,那么轻症正好可以算这些病较轻微时候的状态或者引起这些重疾的病因,打比方,癌细胞扩散了的癌症算重疾,但是癌细胞没扩散,也就是还在原位,癌症早期的时候就算轻症。急性心梗,需要做开胸手术了才算重疾,但是现在基本搭个支架就能治疗早期心梗不用开胸的,就算轻症。中风,中风到全身基本瘫痪了的算重疾,但是中风后遗症轻微的,比如只有一个肢体肌力很小丧失知觉的,就算轻症。这里要注意轻症赔偿一定要是额外赔偿,不然会占用原本重疾的保额的!

豁免和降价:这是改革的核心,但是要连在一起看。。意思就是豁免剩下的所有保费!分重疾豁免,轻症豁免,投保人豁免,被投保人豁免4项。只有这4项都包含的,才最有用处。举个例子,老公带老婆买,老公带宝宝买,老婆带老公买,如果老公得了轻疾或者重疾,3个人的剩下的保费全部豁免不用再交,如果老婆得了轻疾或者重疾,老婆和老公剩下的保费全部豁免不用再交,如果宝宝得了轻疾或者重疾,老公和宝宝剩下的保费全部不用再交。因为这条,所以也导致了,你全家一起买才划算,看似个人的保费现在便宜了不少,但是其实你要享受豁免就必须全家叉开来一起买。

看到这里,大家应该不会再问,为什么这3款产品功能多反而更便宜。。这是为什么这些带豁免条款的产品价格下降的原因。不带豁免的一般保费都很高,因为好多都是费改前的产品。。。讲究一个人的利润。。带豁免的反而降价了,但是你想享受豁免权。。就得全家买。。是好几个人的利润。

这三款有个很好的对比文章,贴在下面自行阅读:

链接

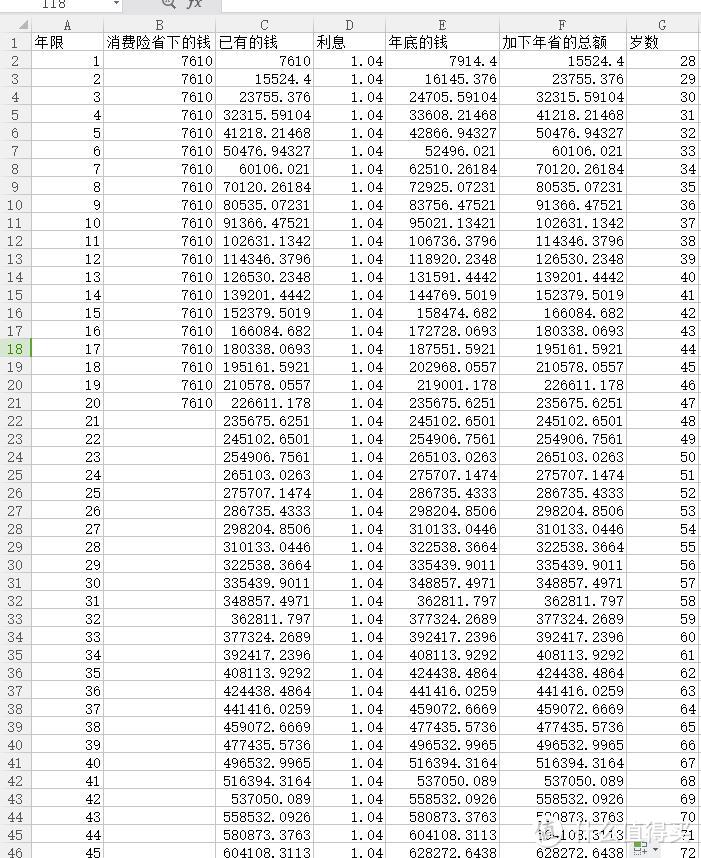

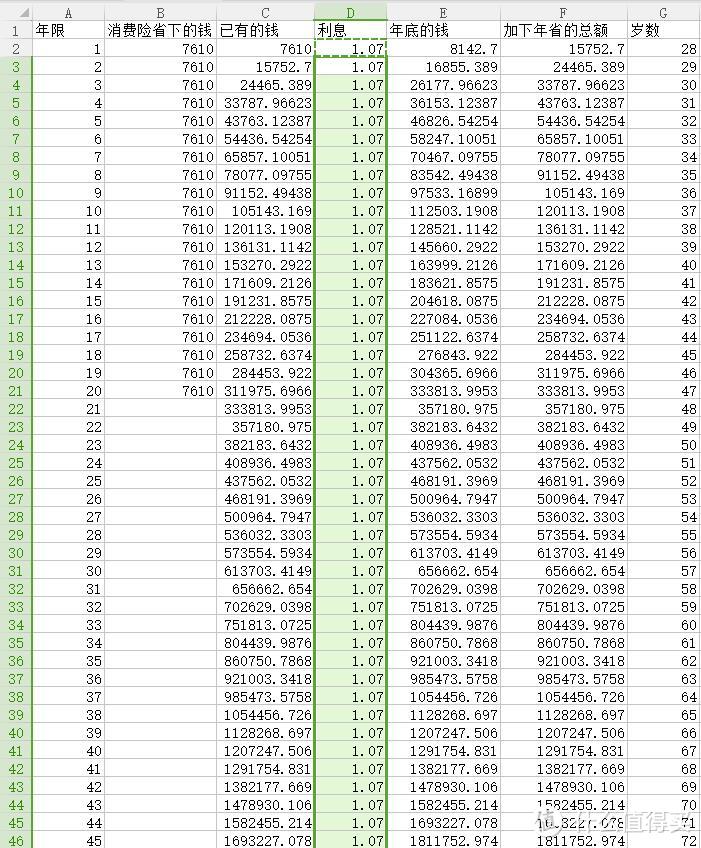

3、开始计算(一切以我28岁投保这个价格为准),我这种重疾+人寿一年费用是3390元,50W保额,缴费20年共计花费60800元。终身险按照那三款算,每10w基本2200块钱,50W就需要11000元每年,缴费20年共计花费220000元。每年消费险比终身险的价差在11000-3390=7610元~以这个数据为基础,列理财滚动收益表如下:

结果一目了然,按现在银行最基本一年期理财收益4%算(年底和春节前比现在至少高0.5%),当我58岁保险到期的时候,少交的这部分钱连本带利已经有362811元,60岁的时候已经达到40W,而到了66岁的时候,基本已经达到50W。也就是说在66岁的时候,实际我已经把终身险全部的保额拿到手了,而终身险想拿到这个钱,得66岁前得重疾或者身故。所以按照这个结果可以得出结论:58岁前,终身型不如消费型,理由是消费型不仅交的钱少,除了问题得到的钱和终身型一样以外(其实得了重疾再身故阳光这个会多一倍的赔付,因为是分开的),消费型每年省出的钱还在创造收益。58岁保险到期------66岁这个期间,终身型具有一定优势,如果这个阶段重疾或者身故,终身型的可以拿到全部保额50W,而消费型的,这阶段只能拿到36w---50w之间的钱。66岁之后这个阶段。。消费型完爆终身型,因为66岁的时候50w我已经拿到手里了啊,你的还在保险公司,这之后每年的利息,消费型是自己的,终身型是保险公司的。。。越久不出事,终身型的越亏!

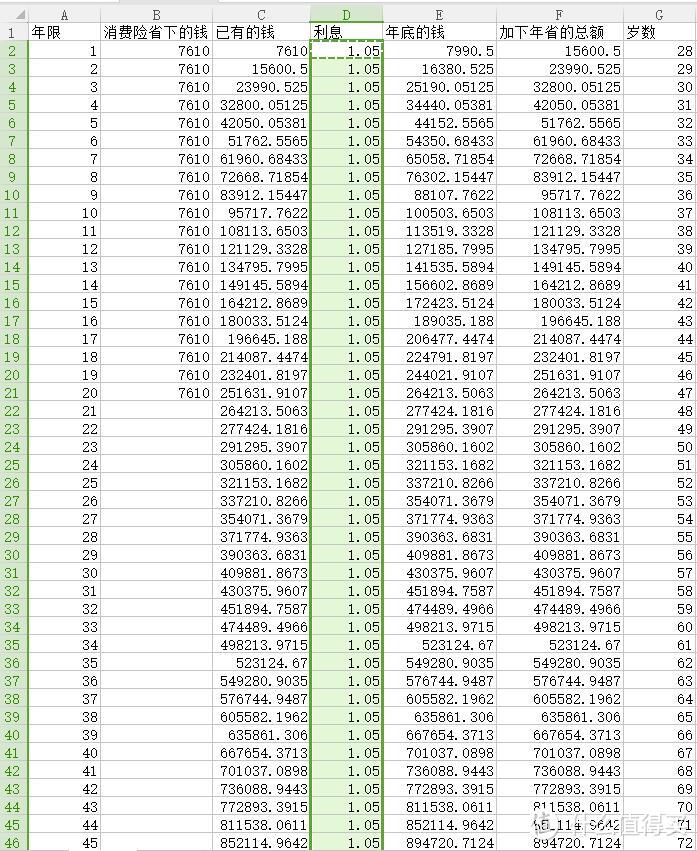

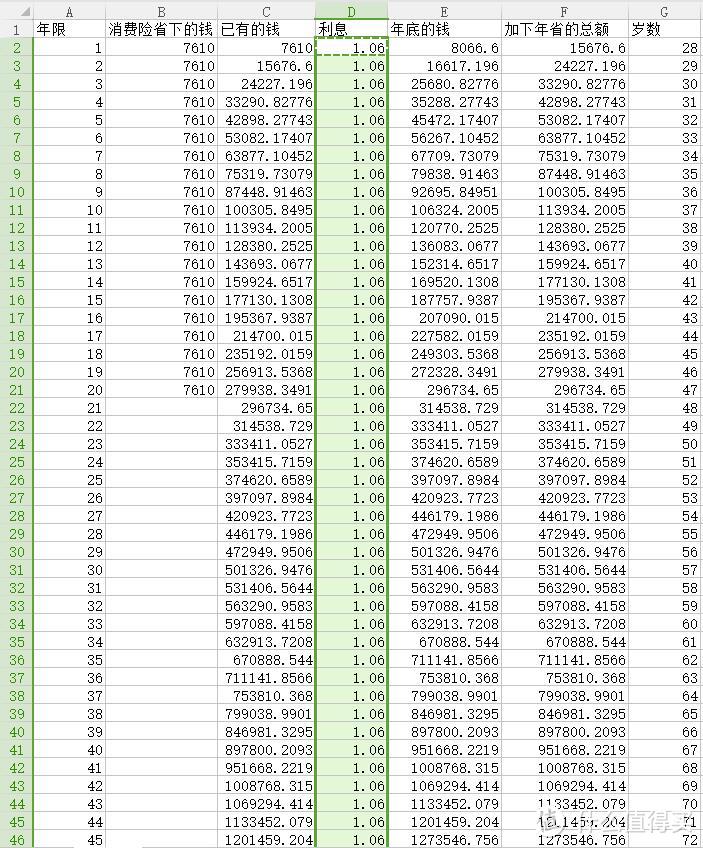

好,这里又要有人说了,终身型的还有轻症,你没算进去啊!可以,轻症一次是额外20%保额,也就是10w,只有一款能赔5次。。。而得5次轻症。。。你也是中头奖了。。我们知道,雪球越滚越快越滚越大,你的这个10w,对于滚雪球,71岁就会达到60w,75岁70w,78岁80w。而且!轻症你只是拿回了组多10w,那50w还是在保险公司手里,而买消费险的人手里,这些滚雪球的钱,都在自己手中。我再附上有点能力的人,每年5-7%利息的收益表,8%以上不计算了,因为风险比较大,不符合我们按稳健的投资手段让这些钱增值的初衷了。可以看到,对于5%利息,60岁就能收回50W的终身险最高保额了。而且钱不在你手上时间越长,承担通货膨胀的风险越大,国内的保险不带通货膨胀系数。。不像国外会随着时间增长保额翻番。

到这里又会有人会说,你都那么能理财了,还买什么保险!我还真在张大妈碰到过这种人,那是一个保险经理人。。一个完全不配卖保险的保险经理人,为什么这样说。。因为他连买保险的目的是什么都不知道。。我们买保险,是为了抗击能够创造收入时候可能发生的疾病和意外给我们带来的风险,理财的这个钱,是每年几千一万慢慢积攒,慢慢省出来的,如果我们30岁就有几十万可以拿去理财,当然不用来买保险了不是么,在我们还没有积攒出足够可以滚雪球的钱之前,保险必然是我们抗击风险的主要手段了。

好了,到这里已经展示了终身险的弊端,那么终身险完全一无是处么?如果你所说的终身型,是平安福这种,那我只能告诉你,无论什么时候,他都是垃圾保险,你被骗了,因为不仅保费高到吓人,还完全没有其他功能保障!!平安福的每10w保费可是比我们计算的还要贵1000块钱一年啊!50W就是多5000块钱一年啊!!

但是对于上面举例的,带额外轻症赔偿并且带4项豁免的,而你又准备给全家人投保的,那么这些终身险越来越靠谱点了(每年都在往不坑的道路上前进),这些终身险因为这个条款,可以在你20年交完保费之前,有可能得到极大的收益,这个收益就是豁免保费的收益,越早收益越大,比如你是交叉购买投保,那么一个人得了轻症或者重症,至少能豁免2个人所有人余下的保险费用,如果你是顶梁柱带所有人买,那么顶梁柱万一得了轻症或者重症,可以豁免所有人余下的保险费用!就这一点来说,如果你一不小心48岁之前中彩了。。会对你有极大帮助的~

好了,下面来列举一下我所研究过的各个公司的各种保险及管网,把我看出的优势也一并告诉大家,其实每家都有这种险,对于你信任的我又没有提到的,可以到网站上去看,注意条款有没坑就行了。请完全按照你自己的情况和要求选择参保,不要照搬我的,因为每个人情况不同,有人问为什么我敢推荐?因为我不是卖保险的,那些说不给人推荐的,其实都是让你去私聊他。。就会给你推荐了,因为他想卖给你。。但是你也别和我说你家什么情况然后该怎么买,对自己家负责,就要自己研究。。这个其实很费脑子的。。我搞自己家的看的我头都大了。。求放过我吧。

一、重疾险

1、人保精心优选

这个其实是最好的消费型人寿+附加重疾险,但是强制要求体检,会根据体检的综合情况,判断你属于什么体制,然后确定保费,前提不抽烟不喝酒,不然肯定不是好体制。

2、阳光随e保

也就是我这个,好处是保障全,儿童也能保而且针对儿童18岁以下和以上自动变更重疾类别。能单独购买抗癌险,因为阶梯保额的关系,所以保费相对来说比别家便宜,但是换过来说等待期要2年才能获得全额保额。

3、新华i健康

这个比人保和阳光都稍贵,但是好处是可以分30年付款,因为通货膨胀的因素,和房贷一样,其实分期时间越长,越划算的。

二、意外险

1、平安家庭保综合意外保险

全家共享保额,具体优点请看上面。

2、平安全家无忧保障计划

独立保额的保障计划,意外医疗赔付可以很高,但是就贵不少了。

3、中英人寿的那个是柜台险,打电话就可以问到,就是那个名字

意外险各家大同小异,区别不是很大,价格也差不多,只是有的这个保障多点,有的那个保障多点,可以自行选择。

三、医疗险

1、平安e家保医疗保险

全家共享保额,相对来说比较便宜,额度足够,多重方案可供选择,1w免赔额,可以在一定程度上作为社保医保的补充,免赔额后医保内部分100%赔付,医保外部分80%赔付。

2、平安抗癌卫士医疗保险

这款保险可以很好的覆盖消费险不保的轻症癌症那一块,只要没出险就可以无限续保,保费也不高,我看了条款,说不会因为你个人出险额度调整保费和拒保,而是会通过这个保险总体的赔付收益额,整个地区和年龄段调整,换言之,相当于半个保证续保吧。对于癌症以外,确实也没有什么其他花钱比较多的了。。

3、泰康乐享中华高端住院报销型保险

这个就NB了。。也是最贵的一款。。你们可以看看。。免赔额3W,但是保额超高,同时,无论医保内外,公立私立,只要有正规发票的全部100%报销~

我在购买之前还会继续查看有没有新的更不错的保险,如果发现了,我会更新在主楼,大家如果有更好的可选方案,可以发过来一起研究讨论看看,一切以家庭为原则~~祝大家身体都健康,无论买了什么保险最好100岁前都用不上,哈哈

-----------------------------------------------------------------------------------------------------------------------------------------------------------

补充1

最容易生病的是55-70岁,为什么没保?现在是可以买到这个年龄的。

对的,你们说的没有错,我上面有说过。。。在理财正常的情况下,60-66岁就能收回你买终身险的全部保额,现在是有很多消费险可以买到70岁,80岁,乃至100岁,比如我准备买的阳光的这一款。

但是,因为60岁以后得病率上升,所以60岁以后的保额会大幅提高,即使只到70岁。。。我最近做了很多的假设,用公示来计算,就和上面的一样,结论就是:

如果你消费险要买到70岁,那么你要接近80岁才能全部收回你终身险的保额,当然对比终身险,你还是有一定优势,比如手里还有很多额外资金。。。但是这个优势很小了,而且70-80岁更容易生病,不是么?

所以我所说的这一切,全部要求在40岁之前,最好是35岁之前投保,40岁之后,完全没有任何投保的意义,因为那时候的保费已经很高了,保额对比保费,没有那么大的悬殊差,你在花了钱以后,并不能很好的用来规避风险~那意义何在

如果你在30岁之前购买的消费险,到60岁,那么只要你能看好你的手,每年存好15%这一部分买过保险以后剩下的保命抗击风险的钱,等到你60岁以后,靠滚雪球就行了。。资本在足够大的情况下,完全不用担心意外发生。

比如上面的例子,只是截图太小,基本70岁之后这些积蓄每3-5年就可以滚10W出来,你还要保险做什么?给保险公司送钱么?

不想退休

校验提示文案

Marco_yu

罪过罪过,感谢夫人,感谢保险公司,感谢上帝。

校验提示文案

ewdds

校验提示文案

宝噜琪琪格

校验提示文案

wxz310

校验提示文案

kaufeno

校验提示文案

曾宪胸

校验提示文案

coolscorpion

校验提示文案

喵喵汪汪

校验提示文案

青岛土著

校验提示文案

嗷嗷嗷嗷嗷的

校验提示文案

胖果丫丫

校验提示文案

值友1558374620

校验提示文案

hougoo

校验提示文案

lake2004

校验提示文案

rainnaoo

校验提示文案

walkner888

校验提示文案

wmaing

校验提示文案

独孤决

这个其实是最好的消费型人寿+附加重疾险,但是强制要求体检,会根据体检的综合情况,判断你属于什么体制,然后确定保费,前提不抽烟不喝酒,不然肯定不是好体制

感觉可以去蹭下免费体检啊

校验提示文案

天安阳光

校验提示文案

wmaing

校验提示文案

cyoo7

看了这个是写在2016年,现在终身险和30年的保费没差7千那么多了,只有三千多,那么现在还是终身比较合适了是吗?

校验提示文案

walkner888

校验提示文案

watertatin

校验提示文案

benshuier

校验提示文案

zjjdxujia

校验提示文案

jiafeimao520

校验提示文案

rainnaoo

校验提示文案

zdracula

校验提示文案

恒佬

校验提示文案

bandmtex0532

校验提示文案

wjy16821542

校验提示文案

zwh0516

请问楼主,这句话如何理解,定期的寿险和重疾险都是不出险就都归,保险公司咯。

校验提示文案

值友5362891526

校验提示文案

板头鱼

校验提示文案

lake2004

校验提示文案

胖胖胖胖熊猫

校验提示文案

sotkimi

校验提示文案

文心雕龙

校验提示文案

我是二毛

校验提示文案