3

3

香港保险热卖产品类型介绍

2017-05-20 22:44:14

26点赞

336收藏

74评论

我是个地道港漂,在香港读了本科和硕士,生物医学专业。目前在香港从事保险业,某历史悠久保险公司工作(避免广告嫌疑,名字就不说了)。

-----------------------------------与文章标题有关的内容,从这里开始--------------------------------------------

近几年,内地去香港买保险的朋友很多,那么香港保险到底有多少种类?什么类型的保险适合你呢?是不是每种类型的香港保险都比国内购买划算?下面我们就来说一说。

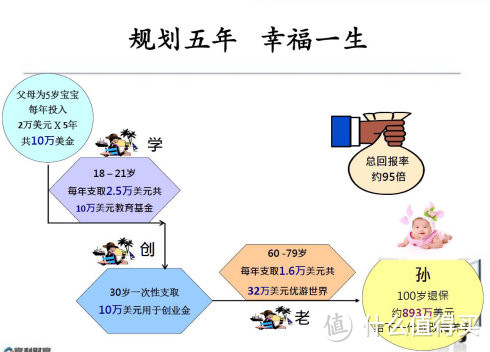

储蓄分红险

储蓄分红险一般以美元为主,属于中长期乃至于终身的理财规划产品,多用于为小孩的教育基金和成人日后的退休养老金计划。由于香港金融市场的开放,为了在收益率上能有更多的空间,保险机构会在全世界寻找表现出色的投资工具和产品,而且有的保险公司甚至拥有远远超过一个世纪的历史和投资经验,在投资收益方面远远优胜于内地。

香港各家公司十分重视分红是否能达到预期,为了让客户清晰每年实际的分红情况,公司会检视每年的实际分红与计划书上的预期分红。而且目前香港保监也做了规定,需要各家公司把各个产品过去5年的分红履行比率公之于众,这也大大拉开了与内地的距离。一般而言,都能达到100%或以上,可是如果在经济波动较大的年份,也有可能会低于预期值。

此险种的供款年期也相对灵活,可以选择一笔全付,或者分3、5、10年的供款期等等,而且存取的时间也十分灵活。

特点:香港的储蓄分红险一般分为英式分红和美式分红两种。美式分红因为每年都会有固定的现金价值给予

客户自由提取,所以年复利收益在2.5%-4%左右;英式分红由于不需要每年提供固定的现金价值,所以年复利收益会比美式分红要高,一般在5%-9%左右。年收益4%和7%有多大差异,假设初始资金都是1万元,50年后分别是7.1万和29.5万,后者比前者高出4倍多。美式分红适合每年需要固定现金流的客户,英式分红适合中长远投资的客户。

适合人群:宝宝的教育金、想投资美元资产的朋友、年轻人未来的家庭置业和养老金

人寿保障

香港人寿保险的身故赔偿非常高,收益率也非常具有竞争力:平均年复利率可以达到5%以上,保障和投资性质兼得。高保额、高收益率、保费比国内便宜。

香港的人寿保险有三种:第一种是储蓄分红返回险(可提取),所有保费都可以取回,并且分红也可以在保单生效期内提取,保费较高。第二种是储蓄分红返回险(不可提取),所有保费都可以取回,可是分红不可以在保单生效期内提取,只能退保或身故是才能全部取回,保费比第一种要低一些。第三种消费型,没有分红,保费不可以取回,可是保费低,杠杆大,保额高。

特点:由于香港人均寿命高于国内,同样的保额定期寿险香港比国内保费便宜20-50%;终身寿险香港比国内保费便宜20-30%,长期年复利收益比国内产品一般高出2%-3%。有前面储蓄分红险的例子,就很容易判断这2%-3%的分量了。

适合人群:家庭经济支柱、有伴侣、老人或小孩的成年朋友、有贷款或者其他债务的朋友

重疾保障

购买了重大疾病保险,只要确诊的疾病是符合保险条款中的保障对象,那么就可以一次性获得保险公司的赔付,一方面不需要自己在病后垫付医疗费用,更重要的是减轻了个人的医疗支出负担。

香港重疾有三种:第一种是多次赔付储蓄分红返回险,赔付额可高达保额的7倍,所有保费都可以取回,保费虽然较高,但是一旦患病了,之后未缴保费豁免,并且保单仍然生效。第二种是单次赔付储蓄分红返回险,所有保费都可以取回,保费比第一种要低一些。第三种消费型,保费不可以取回,可是保费低,杠杆大,保额高,不过内地人能在香港买的消费型重疾产品不多。

特点:香港的重大疾病保险涵盖的范围十分广泛,可达100+种,包括儿童专属疾病,早期疾病,严重疾病以及末期疾病,比内地一般只包含50种左右的要多很多。而且由于香港人口寿命长和病发率低,同等的保费在香港买到的保额要比要内地高20%-40%。

目前内地保监已经规定了,内地所有的重疾产品都不可以有分红,只能是消费型。而目前香港的重疾险是可以具有,储蓄分红的功能的,且年化收益率可达4-5%以上,未来无论理赔或退保,取回的本金加收益都远远高过内地。

适合人群:年纪较小的适合多次赔付,保费也相对便宜。年纪大的适合单次赔付,因为同样保费,保额更大。应在身体健康时尽早配置。

香港的意外险性价比比国内的意外险还是要好很多,但是一般不单独卖,一定是买了该公司的主险才有机会投保。

特点:性价比高,只能作为附加险。消费型保险。高保额,保费低,免责条款少,理赔容易

适合人群:因为保费不贵,一般建议投保主险时一起附加。

医疗险

与重疾保险不同,重疾保险是一次性赔现金,这笔钱想怎么花就怎么花,完全由自己来支配。医疗保险只可用于看病报销,实报实销,是花多少报销多少。重疾保险是短期交完保费,后续不用再费心,保障终身。医疗保险是消费型,需终身交费,活到老交到老。重疾保险是赔完保额,该保单便结束。医疗保险是每年都有一定的额度,每年都可以报销,只要保证每年交保费,可以一直用到老。

普通医疗建议在国内买比较好,中高端医疗香港优势明显。尤其是更需要投保。对于准备出国的留学生尤为有意义,特别是美国。众所周知美国的医疗通胀日益增长,随随便便看个小病就已经上百美金了,而且真有急事叫救护车还要付钱,更不用说住院留医做手术什么的,那可起码要上千甚至上万不等美金的费用,对于中产家庭而言,在已经给孩子出了不少学费和生活费的同时,医疗费也成为了一个不少的负担。香港的高端医疗计划就能起到一个非常大的帮助作用,对于还是18-25+的留学生来说,每年就只是1万多一些港币的保费,就有高达终身数千万的保障额,覆盖住院以及门诊手术费用,留学生值得拥有。

香港的中高端医疗一般以地区来分类:第一种,亚洲地区,一般还包括澳洲和纽西兰,保费较便宜,终身保障额约2000-3000万港币不等。第二种,全球(不包美国),保费中等,终身保障额约5000-6000万港币不等。第二种,全球(不包美国),保费较高,终身保障额约5000-7000万港币不等。

特点:可以入住全球最好的私立医院,使用最好的药物和设备,住院和手术相关费用全部受保,终身赔偿限额高达数千万,不同的地域和垫底费选择,理赔无限制等。

适合人群:需要高品质的医疗保障和具有国外就医需求的朋友,想给孩子或自己几年就交清终身环球医疗+储蓄的朋友,准备出国生活、对香港和国际医疗品质认同或者经常出国的人士,准备出国的留学生

万用寿险

香港的万用寿险对应国内的产品叫万能寿险。以保险期内身故为赔偿条件,可自由选择保额,期限和保费额度,通过调节保费和保额,能满足从保障到储蓄的多种需求。

万用寿险相当定期寿险和投资保险的组合。香港万用寿险的优势在于可以搭配保费融资,保费借贷,用于财富传承等。常用于高净值人士的理财计划上。

适合人群:有投融资需求的商业人士,想要在海外贷款和融资的商业人士,想把财富安全地承给自己的后代的朋友

香港的保险,远不止以上这几种类型。

越来越多人要开始有了重视保险的意识,香港产品的高性价比,保险公司的实力,保险经纪的高素质,保险公司的服务,美元的保单价值,法律法规的完善,这些原因都吸引着源源不断的内地人士来香港投保。

希望这篇文章可以帮到大家,有什么问题,欢迎留言咨询。

值友4269337694

校验提示文案

双顺

校验提示文案

告别英伦

校验提示文案

何处话尘缘

校验提示文案

左耳的猫

校验提示文案

长沙这边

校验提示文案

半哲

校验提示文案

不甜不辣

校验提示文案

licornewing

校验提示文案

小零叮当

校验提示文案

值友5711122968

校验提示文案

值友5362891526

校验提示文案

探险家1378_政

另外,CRS的即将实施,去香港购买保险,无异于告诉政府,我有钱,以后请多多关注我的税收。所以,不建议去香港买保险,国内的也很好。

校验提示文案

初胖新驴

校验提示文案

hxw924

校验提示文案

happytree

校验提示文案

随心New

校验提示文案

AnthonyQ

校验提示文案

AnthonyQ

校验提示文案

lilini

校验提示文案

youhurtmealot

校验提示文案

happytree

校验提示文案

值友5711122968

校验提示文案

小零叮当

校验提示文案

何处话尘缘

校验提示文案

神勇小馒头

校验提示文案

hxw924

校验提示文案

初胖新驴

校验提示文案

半哲

校验提示文案

扎古君

校验提示文案

委拉布库

校验提示文案

探险家1378_政

另外,CRS的即将实施,去香港购买保险,无异于告诉政府,我有钱,以后请多多关注我的税收。所以,不建议去香港买保险,国内的也很好。

校验提示文案

王-SO-LO

校验提示文案

jackyiceblue322

校验提示文案

小零叮当

校验提示文案

licornewing

校验提示文案

暗游戏

校验提示文案

lilini

校验提示文案

不甜不辣

校验提示文案

AnthonyQ

校验提示文案