44

77

聊下车险费改之后的那些事儿

2016-08-05 22:05:24

108点赞

666收藏

199评论

我居然能连载到第三篇!!!我居然能连载到第三篇!!!我居然能连载到第三篇!!!

今天在系列文的第三篇,我们不聊车,但是聊聊和车相关的东西---车险。车险对于每个车主来说是再平常不过的一样事物,一样产品。但是这样产品的费用体系从去年开始到今年7月,发生了一次较大的变革。车险费改是国家对车险费用的一次改革调整,改革后的车险费用会通过更多维度计算得出车辆保险的费用,根据车辆上年或者上几年的出险情况等数据的不同,下一年车险费用也会发生变化。简单的说费改后你的车险很有可能涨价哦!很多人可能一时半会儿搞不明白,今天这期【高达说车】,高达就为大家简单梳理一下。

费改是什么鬼?

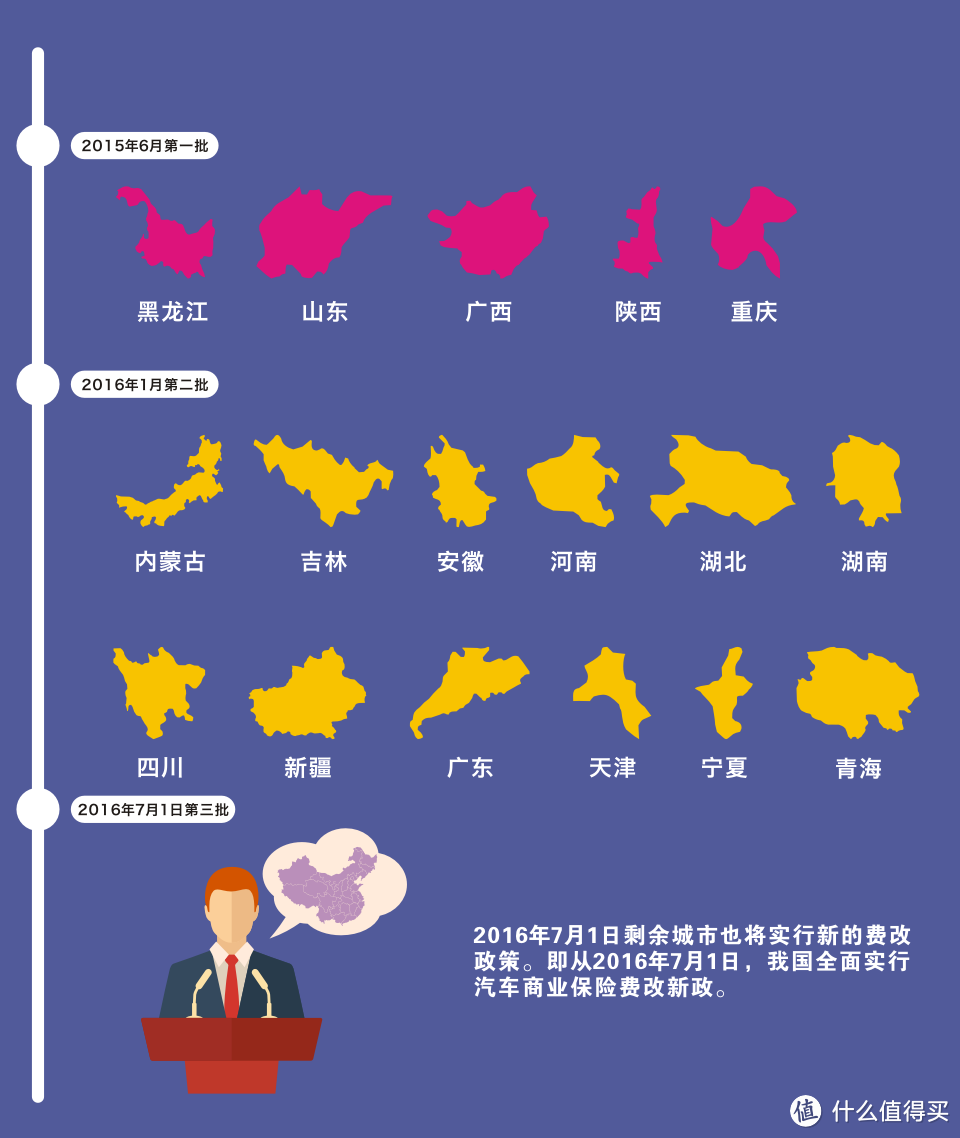

我国从2015年6月开始分批次进行“费改”。到2016年7月1日,我国将全面实施车辆商业险费率新政。下图为我国费改的区域时间图。也就是说,今年7月以后全国开始实行新的车险费用政策。

费改后,有什么变化?

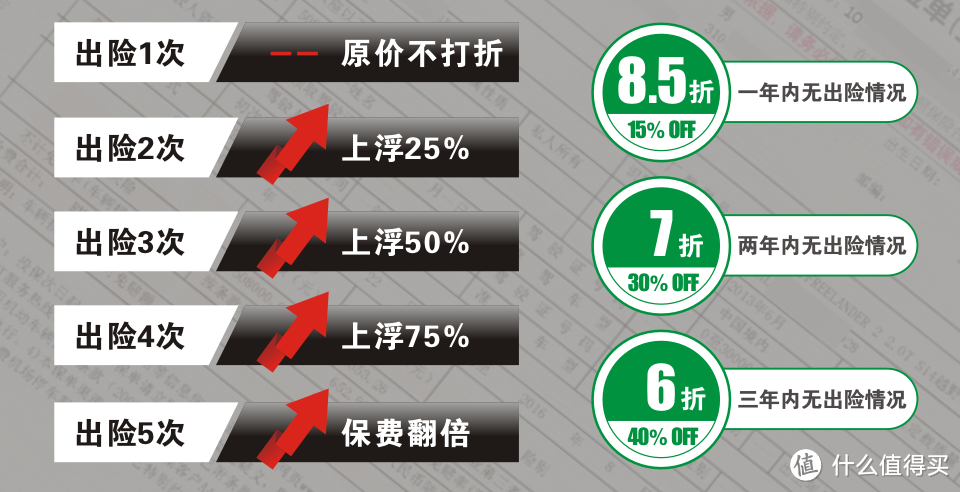

根据费改政策,费改后车险费率计算会严格参考上一个保险周期出险情况根据相关系数计算出下一个保险周期保费的费率并最终得出应该保费的费用。那费率到底有怎样的变化呢?高达做了一张图供大家参考参考

通过上图,简单直观的可以看出车险费率变化和出险次数之间的关系。上图中数据仅为国家政策大方向,据悉不同地区或者同地区的不同保险公司可能还有自己的一些细节政策,因此最终结果不同区域/保险公司可能会有差异。高达从车险业内渠道了解到,目前四川省各家车险的保费计算方式为:

商业车险保费=基准保费*费率调整系数

这其中:

1、基准保费=基准纯风险保费/(1-附加费用率)

2、费率调整系数=无赔偿优待系数*交通违法系数*自主核保系数*自主渠道系数(目前四川省暂未将“交通违法系数”纳入计算,故该系数为1。貌似北京地区已经加入这个参考系数)

很多朋友表示看过上面的纯文字已经方了。。

方了不要紧,因为高达最开始和你一样看到这些也方了。不过没关系,可以举个例子

从上面的图例可以看出费改后车主在车险费用上支出的变化。简单来说就是出险次数越多,来年的保费越高。而费改前各家保险公司通过各种形式打折的行为也将消失,将统一按照有关政策和计算方法得出来年车险费用。

车险新政在对于车险费用计算上相较于费改前的计算方式融入了更多的系数和参考维度,对于行车习惯不太好或者没事就报保险的车主来说,此刻的心情应该是这样的

算了,宝宝不哭。因为哭也没用~~~~

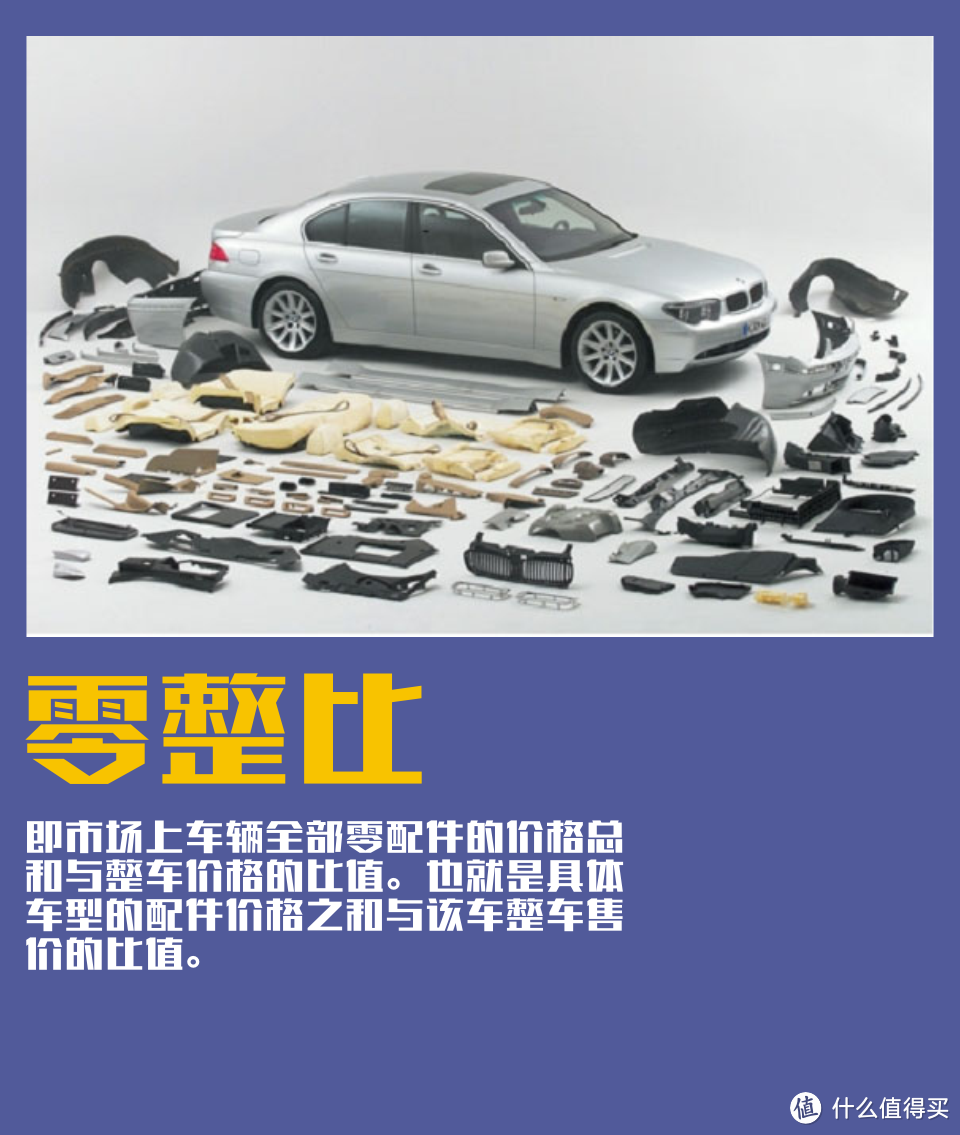

这还没完!除了出险情况影响保费外,高达注意到这次的车险新政策中还引入了车辆“零整比”的概念。

零整比的引入,导致即便是同售价的不同品牌的车型在车险费用投入上也是不同的。零整比越高的车型保险费率相应越高,保险费用也会随之提高。

那么,费改后,车主该怎么做?

既然费改是无法阻止的,那只有欣然接受。对于平时行车习惯较好不怎么出险的车主来说,费改对于他们来说是一个好事儿,毕竟通过良好的习惯能在将来的保费上节约不少钱。而对于没事儿就出险,轻微剐蹭一下就找保险公司报销费用的车主,不得不在费改后改变自己的行车习惯和保险使用习惯了。

最后几个Tips

1、买车不要只看车价,还需要考虑车辆的零整比。而且零整比也关乎到车辆后期的维修成本投入,关注一下没有错。

2、充分了解国家的新车险政策以及当地的车险政策

3、改变一下行车习惯和保险使用习惯。严格遵守交通规则,保持安全车距。这样不仅能构建一个更加和谐的交通环境,还能从账面上为您节省一笔钱。何乐而不为?

4、事故在所难免,遇到事故后,自己先算算维修成本,再来决定是否报保险。(例如一个简单的剐蹭可能去外面洗车店几十块钱就能解决,报保险成本更高)

以上就是本期【高达说车】的全部内容。下期我们讲.......我们讲.......其实我还没想好.......那么就下期见吧

newpark

校验提示文案

小诗晶

虽说赔了二十多万。

校验提示文案

goldenfoxyj

校验提示文案

momoz

校验提示文案

milanbin

校验提示文案

莲莲娜

校验提示文案

嘻嘻爱做梦

校验提示文案

群众A

校验提示文案

我是紫尘

校验提示文案

无敌小卡卡

校验提示文案

啥都想买买买

校验提示文案

popkok

校验提示文案

肥熊

校验提示文案

magickori

校验提示文案

windfall

校验提示文案

bing09

校验提示文案

sjjff

校验提示文案

叶子西

校验提示文案

镜花水月值

校验提示文案

g1xp

校验提示文案

houshengx

校验提示文案

Gerrard1687

山东,某大型保险公司,上年出过一次险,今年不光没有上浮,邀我续保,不光折扣很高还送喷漆送保养,最后算下来连五折都不到。。。我标准保费可是近一万,省大发了哈哈。。。。

校验提示文案

suaron

校验提示文案

Dna___

校验提示文案

bjornborg

校验提示文案

bing09

校验提示文案

windfall

校验提示文案

巨蟹座_男人

校验提示文案

巨蟹座_男人

校验提示文案

月夜高飞

校验提示文案

magickori

校验提示文案

Never_Gone

校验提示文案

腌白菜

校验提示文案

么撒事体

校验提示文案

汉武帝

校验提示文案

怒发狂舞

校验提示文案

suaron

校验提示文案

索非索

校验提示文案

肥熊

校验提示文案

闲者小窝

校验提示文案