3

40

首批7款专属养老保险产品哪款好?与普通商业养老年金有何区别?

2022-12-30 20:28:33

1点赞

3收藏

0评论

个人养老金制度正式实施已月余,大家都开户了吗?

每年最高投入1.2万元,可用于购买存款、理财、公募基金和专属养老保险产品等四类。具体选哪类,当然要结合个人的风险偏好和总体的资产配置情况来综合考虑。本文就来回归老本行,分析一下这四类中的专属养老保险产品。

专属养老保险产品长什么样?

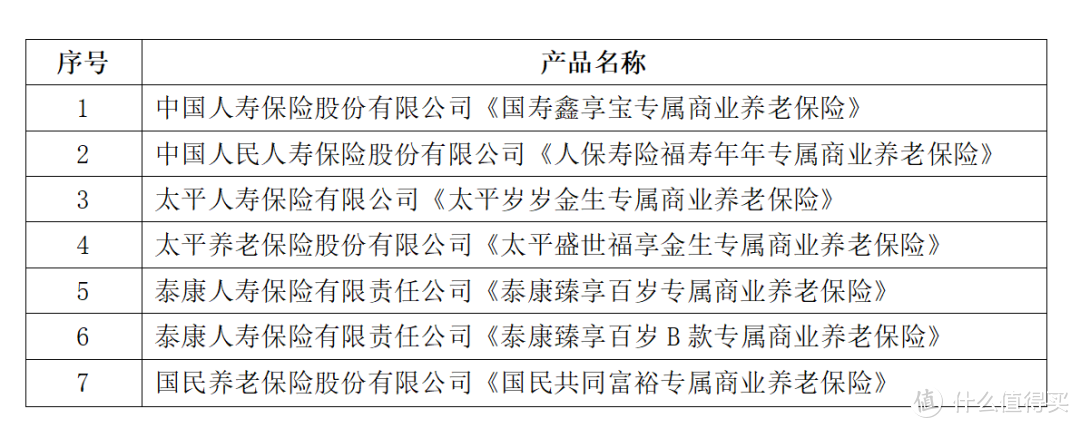

银保信公布的首批专属养老保险有7款,涉及6家保险公司:

这7款产品形态基本一样,只有细节有差异。它们都是按这样的方式运营的:

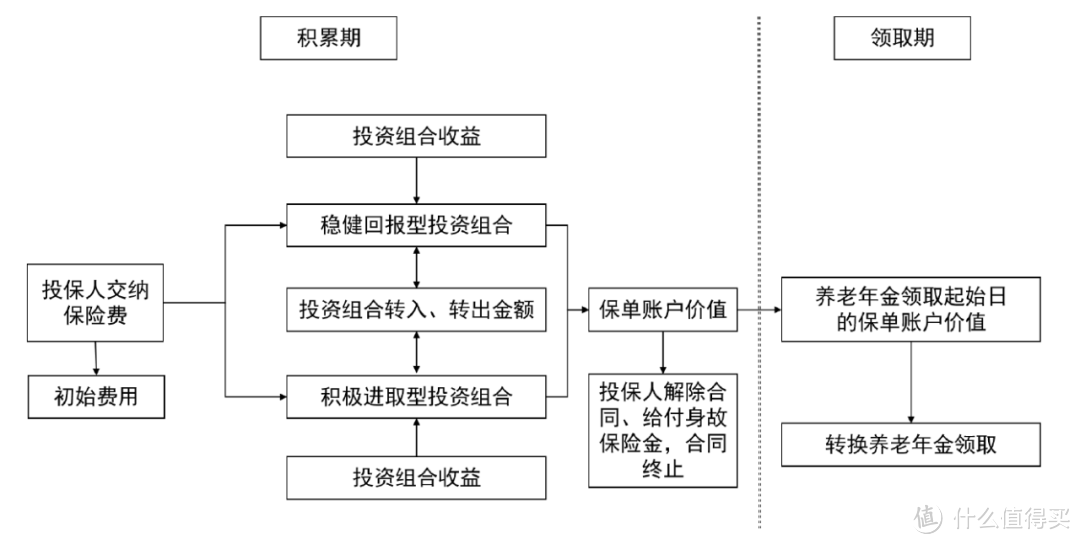

积累期:缴费+账户增值

1.缴费。7款产品的缴费都很灵活,在领取之日前,随时可以追加,意味着每年交不交,交多少,只要在保险公司规定的最低额度以上,新增的资金受个人养老金制度的每年1.2万元的限制,其余都是可以自己决定的。

2.2种账户。交保费之后,首先要扣初始费用,剩余的钱进入账户增值。每款产品都有稳健型和进取型2种账户,前者保底利率高(2%-3%)、但一般结算利率相对低;后者保底利率低(0%-0.55%),但可能博取更高的结算利率。资金可以选择部分或全部进入任一账户,并且在之后可转换,通常每年有一次免费转换机会。——这看起来有点像我们常见的万能账户,但进取型比一般万能账户的保底利率要更低。

领取期:账户不再增值,开始领钱

3.账户注销。一旦开始领取,账户就不再增值了。

4.起领年龄。最早是60周岁,尽早退休的朋友需要通过普通的商业养老年金或增额寿险等来满足早期领取需求。

5.领取金额主要取决于三个因素:起领年龄、开始领取时的账户价值以及《养老年金领取转换表》。将来的账户价值无法预测,《养老年金领取转换表》也可能会随利率、人口平均寿命等长期因素的变化而调整,定时在各家保险公司的官网公布。这就意味着,目前7款专属养老保险产品,将来能领多少钱是不确定的——这也是首批专属养老保险产品的最显著特点。

我们节选了当前7款产品的部分领取转换表,可以看出各产品差异很小:

关于专属养老金的收益,可以参考下面的案例:

一个40岁的男性,每年交1.2万元,交20年,如果投保普通商业养老年金大家养多多2号,60岁起按年领取20688元,保证领取20年,共41.376万元。

如果投保专属养老保险人保寿险福寿年年,领取终身,如果结算利率一直维持在4%,则60岁起领时账户价值约为37.16万元,按当前的《领取转换表》每年可领20558.6元,比养多多2号只少一点点,其他首批产品的金额也基本相同。

当然,这里并没有计算税收优惠,专属养老保险领取金额的变动因素也很多,以上仅供参考。

其他:

6.退保。领取前退保,根据退保年限,拿回不同比例的保费和收益;按照个人养老金制度规定,即使拿回了钱,如果没有达到法定退休年龄、完全丧失劳动能力、出国(境)定居等情况,钱也是在个人养老金账户里,是不能随意使用的。

而一旦开始领取,除了罹患重疾、意外伤残1-3级等特殊情况,就不能再退保了;总体而言,比普通的商业养老金流动性要差一些。

7.身故和其他保障。领取前身故,赔付账户价值;领取后身故,泰康人寿的2款是赔付未领取完的账户价值,其余5款均为赔付以下二者取大:

(1)固定领取期内尚未给付的养老年金;(2)领取起始日的账户价值与已给付养老金的差额。

按目前各产品公布的《领取转换表》,固定领取期要给付的养老年金,是大于领取起始日的账户价值的。如:一位男性投保了人保寿险福寿年年,60岁起领时户价值为30万元,领取20年,则固定领取期内每年可领取657.02*30=394212元,高于账户价值。即除臻享百岁和臻享百岁B款外,在领定期的情况下,其余5款保证领取金额更高。

除此之外,部分产品还有失能和全残保险金,可以一次性或分期领取。

7款专属养老保险怎么选?

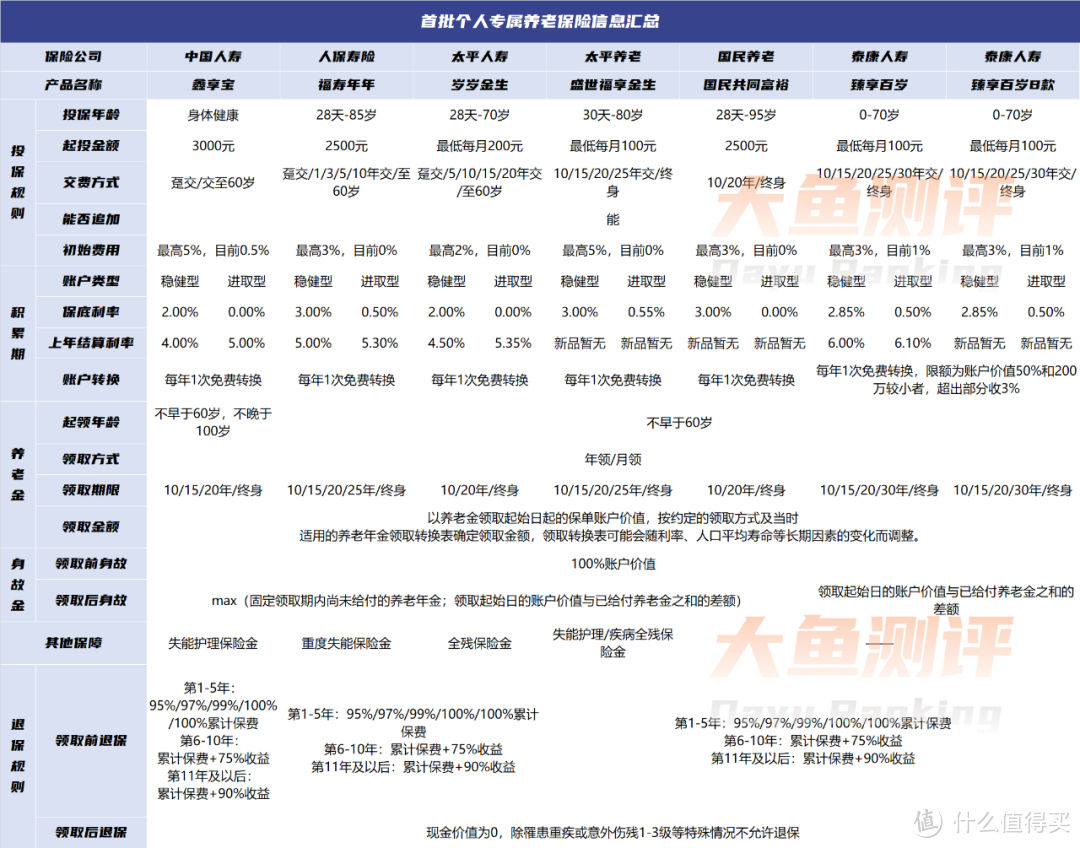

我们总结了7款产品的基本信息,供大家查看:

点击可放大查看

如果看重初始费用低廉,除泰康人寿2款外,其他目前均暂免手续费,都可选择;

如果看重保底利率,可选择人保寿险的福寿年年或国民养老的国民共同富裕;

如果看重结算利率,泰康人寿的臻享百岁结算利率最高,臻享百岁B款虽为新产品,但过往泰康人寿万能账户的结算利率,无论从稳定性还是利率高低,都是行业领先的,虽说过往表现不代表未来,但也可作为参考;

如果看重失能护理保障,可在中国人寿鑫享宝、太平人寿岁岁金生和太平养老盛世福享金生中选择;

如果想领定期,看重保证领取金额,避开泰康的2款即可。

与普通商业养老年金有何区别?

1.专属养老保险可以享受税延优惠,普通商业养老金没有,对于收入较高的人来说前者无疑是有优势的。

2.专属养老保险受制于个人养老金制度的每年投保上限,每年1.2万元的投入金额,对很多人来说是不够的;而普通商业养老年金保费上限很高,可满足绝大多数人的需要;从这一点来看,高收入人群买了专属养老保险,仍然建议考虑补充普通商业养老年金。

3.普通商业养老年金流动性更好,领取时间有更早的选择,确定性更强;专属养老保险产品强制性更强,同时因为结算利率是浮动的,收益更有想象空间。

4.部分普通商业养老年金有增值服务,体验感更好。

5.部分专属养老保险有失能保险金,可以分期给付,也是一个保障特色。

写在最后

个人养老金制度,有些人觉得税优政策很不错,也有些人认为是鸡肋。Terry觉得,目前政策也只是刚刚落地,更多的是释放一个信号:鼓励个人为自己养老提前储备、不要只依靠社保养老,将来政策细则肯定会随着实际情况调整的。普通商业养老金和个人专属养老保险产品,大家可以根据各自特点,选择自己适合的种类;有条件的也可以两者都买,没有完美的产品,搭配投保还可兼顾两者的优势。无论怎么选,足够湿的雪球也需要足够长的雪坡,尽早开始才是王道。