158

30

不分组多次赔付重疾险贵,我为什么建议你一定要买?

2019-10-29 19:23:32

1点赞

2收藏

0评论

关于不分组、多次赔付的重疾险,我们之前写的不多,总体而言,比分组、多次赔付的重疾险保障要贵,但是为什么贵,探险君也要建议你买呢?多次赔付分组和不分组到底有何区别?

今天咱们来测评5款多次赔付、不分组的产品对比,看看哪一款性价比更高。

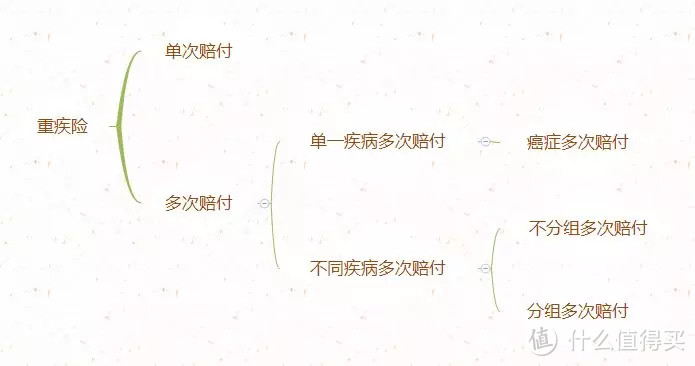

一、多次赔付分组和不分组有何区别?

基于重疾险的种类繁多,咱们先简单梳理一下国内重疾险的类型。

市场上重疾险根据赔付次数,可分为:单次赔付和多次赔付。

重疾单次赔付很简单,赔付一次后,合同终止。

重疾多次赔付,赔付一次后,合同不终止,只要符合条件,还能获得第二次、第三次的赔付,且首次赔付后,剩余的保费也不用再缴纳了。

那么,多次赔付重疾险,分组和不分组又是怎么一回事呢?

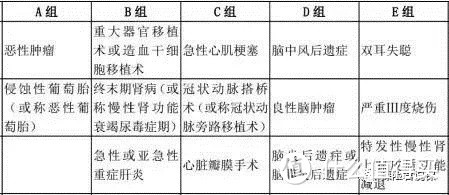

如上图,所谓疾病分组,是保险公司将重疾病种分为不同组别,同一组别所有的重疾只能赔付一次,赔付后,本组别其他重疾全部失效。

而不分组的重疾险,只有获得理赔的一种重疾失效,剩余所有的病种还会有保障。

因此,不分组、多次赔付重疾险的第二次重疾理赔概率大于分组、多次赔付的产品,保费也比分组赔付的重疾险贵10%-20%左右。

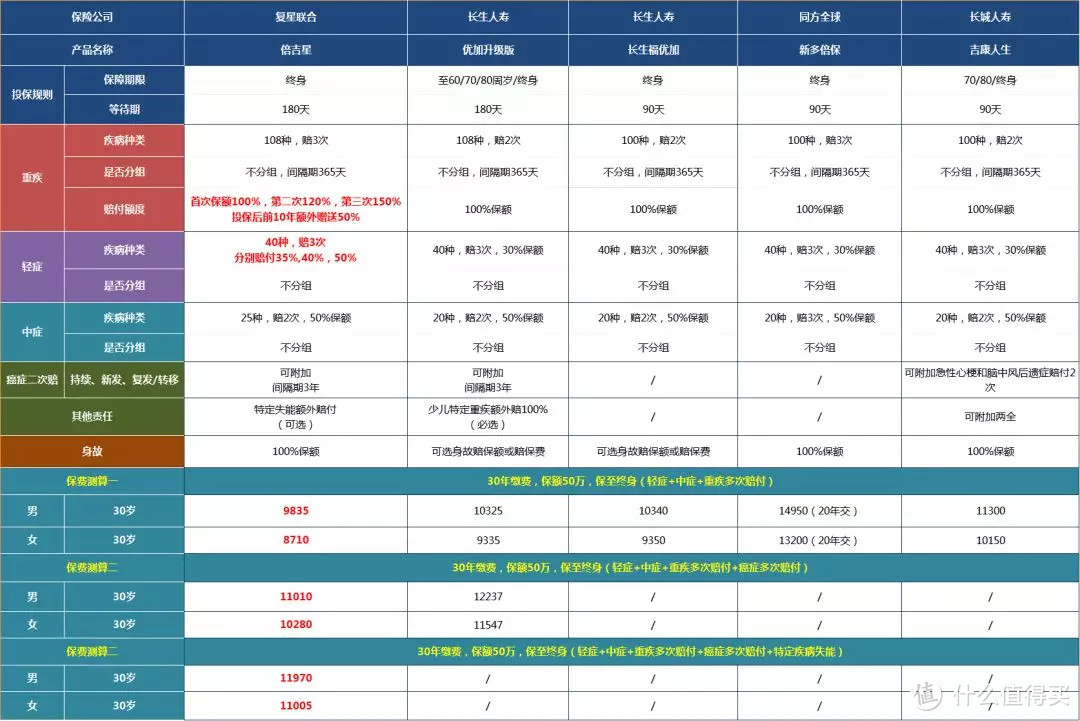

二、5款不分组、多次赔付重疾险测评。

我们对比了市面上在售的5款不分组、多次赔付的重疾险,一起来看下。

如上图,抛开健康告知和核保,我们单从保障责任和价位上来看,复星倍吉星整体保障责任更好,价格也有明显的优势,因此咱们今天重点来看一下这款产品。

复星倍吉星

以上是复星倍吉星的主要产品形态和保障责任。

探险君总结了倍吉星的四个产品特色,还是非常硬核的。

1、108种重疾,不分组可赔3次,首次重疾保额,前10年无条件赠送50%。

赠送保额,已经成为重疾险新产品的标配。

30岁到45岁,是重大疾病保险的主力保障人群,赠送10年*50%的保额,覆盖了关键的家庭责任期,还是非常实用的。

比如35岁投保倍吉星50万保额,那么35-45岁,实际保额有75万。

而且复星倍吉星赠送的保额属于“无条件赠送”,

什么是“无条件增送”?

我们对比市面上其他“有条件”赠送保额的产品:

如上图,我们对比了几款赠送保额的产品,要么是投保年龄有限制,要么出险年龄有限制。

而倍吉星不仅保额赠送更高—50%,保障更充足,对投保、出险年龄也无任何限制。

2、重疾保额递增,首次100%,第二次赔120%,第三次赔付 150%。

除了前十年保额赠送50%,倍吉星在第二、三次重疾分别赔120%、150%保额,累计最高420%保额。

相比较其他公司产品每次10%的递增幅度,倍吉星绝对是诚意满满。

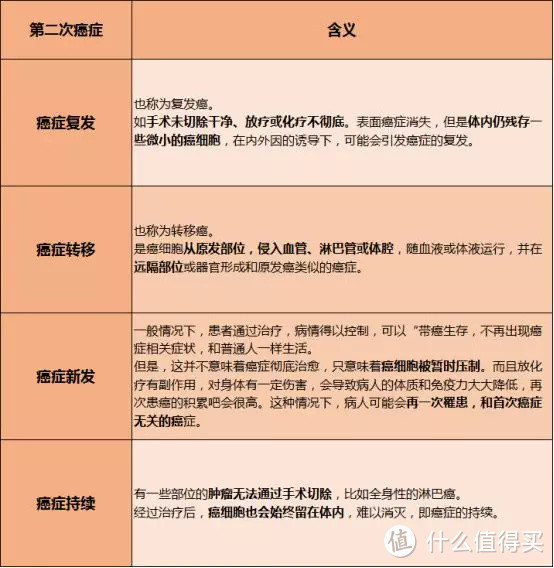

3、可附加癌症二次赔付。

癌症二次赔付,也是探险君非常在意的责任。

倍吉星癌症二次赔付,间隔期3年,癌症持续、复发、转移新发都可以获得保障。

关于第二次癌症的理赔条件及含义,探险君简单做了一个表格如下:

曾经有网友问,癌症二次赔付和不同疾病多次赔付,哪个更重要?

探险君认为,女性朋友,还是优先选择癌症二次赔付,毕竟女性的甲状腺癌、乳腺癌、子宫颈癌、卵巢癌等等都是高发重疾,

而且这些癌症生存率高,治疗后再次复发、转移的可能性也比较大。

而男性除了癌症,心脑血管疾病同样也是高发重疾,因此不同疾病多次赔付重疾险,比较适合男性朋友。

当然,只有小孩子才做选择题,成年人是全部都要了。

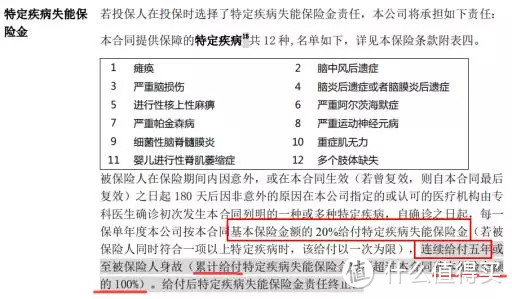

4、可附加特定疾病失能保险金额外赔付。

失能,指失去自主生活能力,某些特定重疾容易引发失能,导致患者无法独立生活。

2016年,全国老龄办、民政部、财政部曾经对中国城乡老年人生活状况进行了抽样调查,调查结果显示,我国失能、半失能老年人大致4063万人,占老年人口18.3%。

而一旦因为疾病或者意外导致失能,对于个人和家庭来说压力都是巨大的,目前大部分家庭护理失能患者主要有家中照顾、养老院或护理机构照顾、医院病房三种形式,无论采取哪种方式,收入损失和康复治疗都是一笔不小的开支。

一笔额外的失能保险金,可作为请专业护理机构或个人专业照顾、给家人减轻负担。

如果附加了该项责任,一旦符合12种重疾的理赔条件,重疾赔付不受影响,还可以额外给付失能保障,在被保险人在失去劳动能力之后提供5年,每年给付20%,累计100%保额的护理补助,非常人性化。

以上,从保障责任上来看,倍吉星几乎是国内重疾险最*级配置了,带终身寿险+重疾多次赔付+不分组赔3次+增送保额+癌症复发转移赔+特定失能疾病额外赔付。

如果预算充足的话,探险君直接建议选择倍吉星*级配置版。

长生福优加VS长生福优加升级版

这两款产品都是属于长生人寿的不分组、多次赔付的重疾险。

长生福优加这款产品,除了不分组、多次赔付之外,最大的特色是轻症脑中风不留后遗症就可以赔付,而市场上99%的产品是必须留下后遗症才可以赔付。

所以对于有脑中风或者高血压家族病史的朋友,是非常不错的选择。

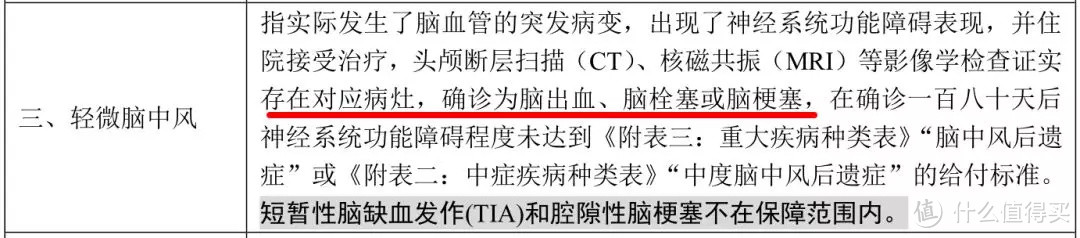

如上,是长生福优加轻症脑中风的条款,只要是被确诊为脑出血、脑栓塞或脑梗赛,且没有达到中症脑中风后遗症、重疾脑中风后遗症,就可以获得理赔。

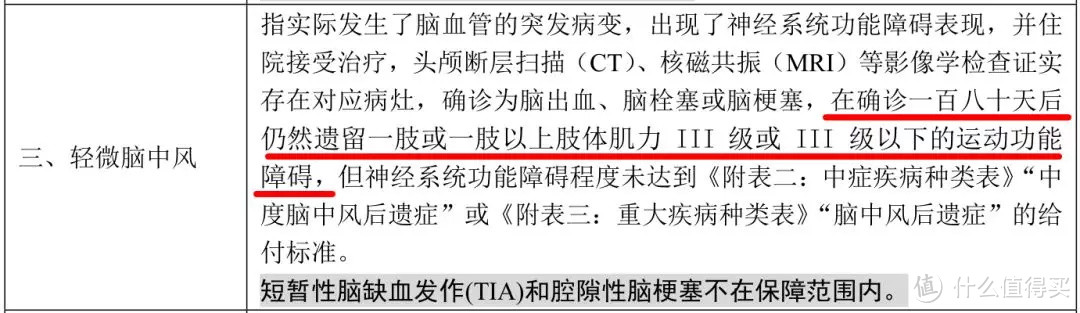

我们再来看一下大部分重疾险的约定:

以上,不仅要求确诊为脑出血、栓塞或脑梗赛,而且必须要遗留一肢或一肢以上肢体肌力III级或III级以下的运动障碍,才可以获赔。

不过,遗憾的是,长生福优加升级版也必须是留有后遗症才可以理赔,所以大家在投保的时候要注意。

长生福优加升级版与优加相比,有以下的变动:

1、保障期限由终身调整为保障到60/70/80终身可选。

2、增加了癌症二次赔付。

3、增加少儿特定疾病100%赔付。

长城人寿吉康人生

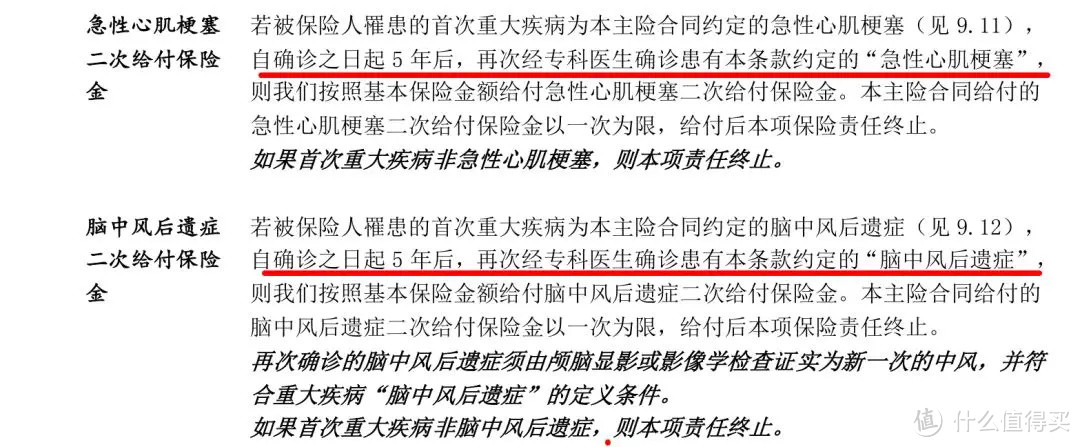

吉康人生这款产品最大的特点是急性心梗和脑中风后遗症可以二次赔付。

如上图,首次急性心梗或者脑中风后遗症符合条件后,间隔5年,再次符合急性心梗或者新一次中风,导致再次脑中风遗症,可以获得第二次赔付。

不过,要求还是蛮高的,一个是要求间隔期5年,二个是如果首次重大疾病为非急性心梗,那么急性心梗二次赔付责任终止;首次重大疾病为非脑中风后遗症,则脑中风后遗症二次赔付责任也会终止。

对于这两项责任比较看重的朋友,可以综合对比衡量一下。

简单总结一下,复星的倍吉星,不管是产品责任还是费率,都算是不错的一款产品,比较适合预算充足、希望追求更好保障的朋友。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“探险君说保”,微信搜索“tanxianjuns”。