6

12

癌症复发也能赔?12款癌症多次赔付的重疾险大比拼

2019-08-12 21:21:18

3点赞

6收藏

0评论

01

当下,癌症多次赔付已然成为重疾险的新标配。

所谓【癌症多次赔付】,就是在满足一定条件下,癌症可以赔付2次或者3次。

当然附加了癌症多次赔付,保费也会有所增加。

那么我们在买重疾险时,有无必要多花钱来选择一款癌症多次赔付的产品呢?

探险君认为是非常有必要的。

随着生活环境的恶化、生存压力的不断增加等诸多因素影响,癌症发病率近年来不断攀升。

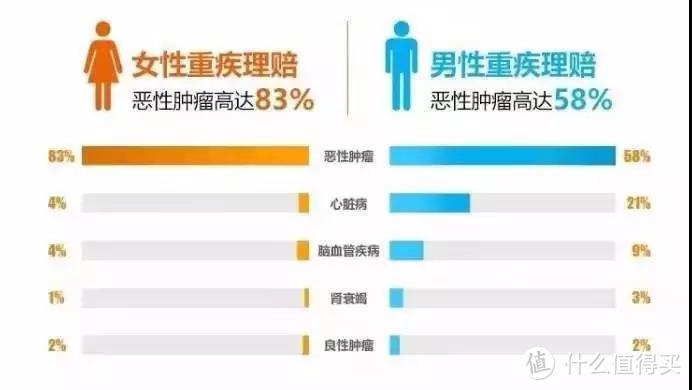

以下是某保险公司的理赔数据统计:

如上图,我们看到,女性重疾理赔,恶性肿瘤高达83%;男性重疾理赔,恶性肿瘤达58%。

我们再来看一下具体癌症的发病种类:

从癌症发病种类上看,男性高发癌症,如肺癌、胃癌、肝癌等,发病症状往往不明显,一旦发现晚期居多,相对死亡率高。

而女性的高发癌症,比如甲状腺癌、乳腺癌、宫颈癌、卵巢癌,这些疾病早期症状明显,早发现、早治疗,因此致死率并不高,但是,会面临治疗后复发和转移的风险。

因此,我们在挑选重疾险时,男性要尽量保证保额,要确保第一次就能得到最多的赔偿,因为可能没有第二次的机会了…

女性在保证保额的基础上,尽量选择癌症多次赔付,意义会比男性更大。

02

那么,在选择癌症多次赔付的重疾险时,我们该注意哪些事项呢?

一、首次重疾要求

【首次重疾】是否要求必须是癌症,这个对于单次赔付重疾险影响比较大。

单次赔付重疾险,如果约定【首次重疾必须是癌症】,那么癌症多次赔付的概率就会大大降低。

某重疾险合同条款

如以上重疾险合同,若【首次确诊】的重大疾病【非合同中约定的恶性肿瘤】,比如急性心肌梗塞等重疾,此重疾险合同效力即终止,癌症多次赔付也就无法实现。

二、间隔时间

癌症多次赔付会有间隔期的要求,最短为3年,最长为5年。

而我们要优先选择间隔期3年的重疾险。

除了早期癌症的生存率较高外,大部分晚期癌症很难活过5年。

而早期癌症经过一系列治疗后,复发和转移往往发生在5年之内。

5年之后,此癌症如果没有复发和转移,那么其再次复发和转移的概率就非常低。

医学上又把五年生存率衡量肿瘤患者的恢复情况。

因此,3年间隔期,更容易触发二次赔付,对患者更有利。

三、理赔标准

对于不同的产品,理赔的标准会不一样。

我们直接来看条款:

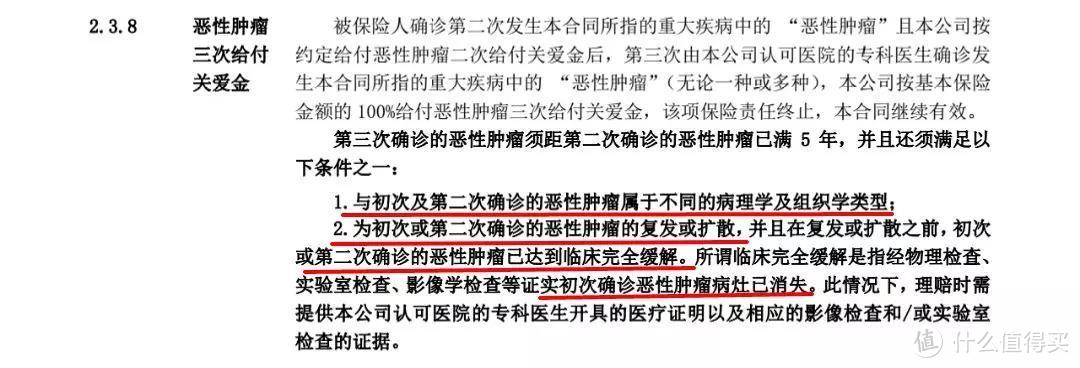

如上,这款产品的癌症二次赔付就非常的严格,要求如下:

1、间隔期要满足5年。

2、第二次癌症与首次癌症属于不同的病理学和组织学类型,通俗讲就是第二次必须是新发的癌症。

3、如果是复发和扩散,还必须要求首次癌症已经达到临床治愈,也就是说首次癌症的病灶已经完全消失的情况下,再次复发、扩散才可以获得二次赔付。

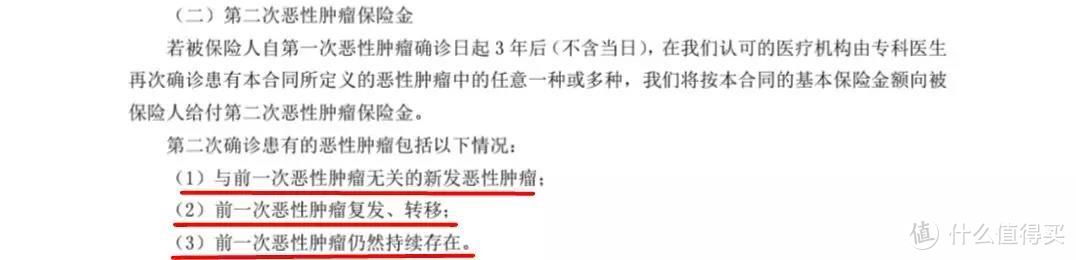

我们再来对比理赔宽松的产品条款:

如上产品,不仅间隔期3年,而且对于第二次癌症的发病没有任何的要求。

不管是首次癌症没有治好,仍然在接受治疗,或者是之前的癌症转移、复发了,亦或者又新发了其他的癌症,都可以得到第二次赔付。

这种产品才是我们在选择癌症多次赔付重疾险时重点关注的。

03

今天,我们将市场上带有癌症二次赔付责任的重疾险做一个整体测评,看看哪一款产品更值得购买?

以上,我们选择了12款带有癌症多次赔付的产品。

这12款产品,我们根据产品的形态和特点分为三大类:

A类:带有寿险责任、多次赔付

代表产品:天安健康源2019增强版、爱心爱加倍、信泰百万守护、长生桐心守护、光大嘉多保。

B类:带有寿险责任、单次赔付

代表产品:平安大福星、渤海嘉乐保、复星康乐一生2019

C类:不带有寿险责任

代表产品:海保芯爱、光大永明超越者、百年康惠保旗舰版、昆仑健康保2.0

从保障责任上来看,A类多于B类多于C类。

从产品费率上来看:A类高于B类高于C类。

这个也好理解,保障责任越多,价格也就越贵。

当然极个别产品属于价格畸形存在,另当别论。

那这么多的产品,我们该如何选择呢?

我们先进行首轮淘汰。

先把癌症多次赔付条款严格的几款产品淘汰掉。

其中有五款:

1、天安健康源2019增强版

淘汰理由:间隔期5年,理赔标准严格,只赔新发癌症,对于复发、转移的癌症要求首次癌症达到临床治愈。

2、信泰百万守护

淘汰理由:虽然间隔期3年,但是理赔标准也是同天安健康源2019增强版一样严格。

3、平安大福星

淘汰理由:间隔期5年,单次赔付且要求首次重疾必须为癌症,如果首次发病为非癌症,那么癌症多次赔付的责任则终止。

4、百年康惠保尊享版

淘汰理由:单次赔付且要求首次重疾必须为癌症,如果首次发病为非癌症,那么癌症多次赔付的责任则终止。

5、爱心加倍保

淘汰理由:多次赔付中要求首次重疾必须是癌症。

淘汰并不是说以上产品不好,而是产品的侧重点不同,今天重点关注癌症多次赔付。

那么剩下的产品,探险君再给出购买建议:

侧重多次赔付、带寿险责任

带寿险责任、重疾多次赔付、癌症多次赔付,这个可谓是保障责任非常充足了,当然产品费率也高于其他产品。

光大永明嘉多保

重疾多次赔付,癌症单独分组

投保前10年,重疾保额额外赔付20%。

癌症多次赔付,理赔宽松,间隔期3年。

新发、复发、转移、持续,都可以再次获得赔付。

多次赔付重疾险中性价比高。

侧重寿险责任、预算有限

带寿险责任的重疾险,探险君肯定是首先推荐多次赔付重疾险。

但是如果你预算有限,又想选一款带寿险责任的重疾险,那么渤海人寿的嘉乐保(又名前行无忧)绝对是不二选择。

渤海嘉乐保

60岁前,额外赠送50%重疾保额。

癌症多次赔付,理赔宽松,新发、复发、转移、持续,都可以再次获得赔付。

首次非癌重疾,间隔期180天;首次癌症重疾,间隔期3年。

核保宽松,甲状腺结节、乳腺结节2级及以下可标准体承保。

追求性价比

对于大部分预算比较有限的朋友,还是建议考虑不带寿险责任的重疾险,用最少得钱买到最高的保额。

光大永明的超越者

不管是保障责任还是费率,相对于其他几款产品,都有压倒性优势。

投保前15年,额外赠送35%重疾保额,癌症二次赔付额外10%保额

癌症二次赔付理赔宽松,首次非癌重疾,间隔期1年,首次癌症,间隔期3年。

新发、复发、转移、持续,都可以再次获得赔付。

费率极致,性价比高。

最后,我们再总结一下选择癌症多次赔付的三个关键点:

1、间隔期越短越好。

2、单次赔付重疾险,首次重疾要不限癌症。

3、癌症新发、复发、转移、持续都可以得到二次赔付。

好了,今天的文章就到这里了。

大家可以结合自己预算和需求选择相应的产品。

当然,没有最好的产品,只有最优的保险组合。