27

29

08 丨 保险防坑指南——教育金

2020-03-02 21:43:49

1点赞

14收藏

2评论

新浪教育发布的《 2017 中国家庭教育消费白皮书》曾指出,教育支出平均占家庭年收入的 20% 以上,提早规划孩子的教育,能有效减轻之后的压力。

配置教育金的确是个不错的选择,但很多家长买的时候并没有想明白这笔钱如何使用,觉得产品看起来还可以,直接就买了,结果等要用的时候,发现买的教育金跟自己的教育规划冲突了,例如产品里的钱是特定年龄返还的,现在还没法用,或者说这个教育金的真实收益远没有当时宣传的那么好,根本不够用。

无论这笔钱,你是有明确规划的,或是暂时没考虑清楚用来干吗,只是单纯想先给孩子存一笔,都可以接着看下去,依旧简单粗暴,直接上方案,教育金原来还能这么买。

方案一

第一款算是比较标准的教育金,特定年龄,返还特定金额。

流动性几乎为0,但是反过来说,就是专款专用,强制储蓄了。

这笔钱我想清楚了,就是留着给孩子以后读大学用的,毕业后还有一笔将近40万的满期金,拿来继续深造或者投资创业皆可。

前期共计投入25万(分5年),到毕业为止一共领取51.8万(分5年),相当于翻了个倍还多一点,算了下内部回报率4.06%,折算成年化收益6.23%,比较可观了。

这款教育金,我称他为精英计划,是因为用途非常明确,前期完全不会去动他,从18岁(上大学)开始领取,有点像是精英的培养计划。如果您对孩子的未来有非常明确的规划,例如大学要去海外深造的,那可以从现在就试着把这笔钱准备起来。

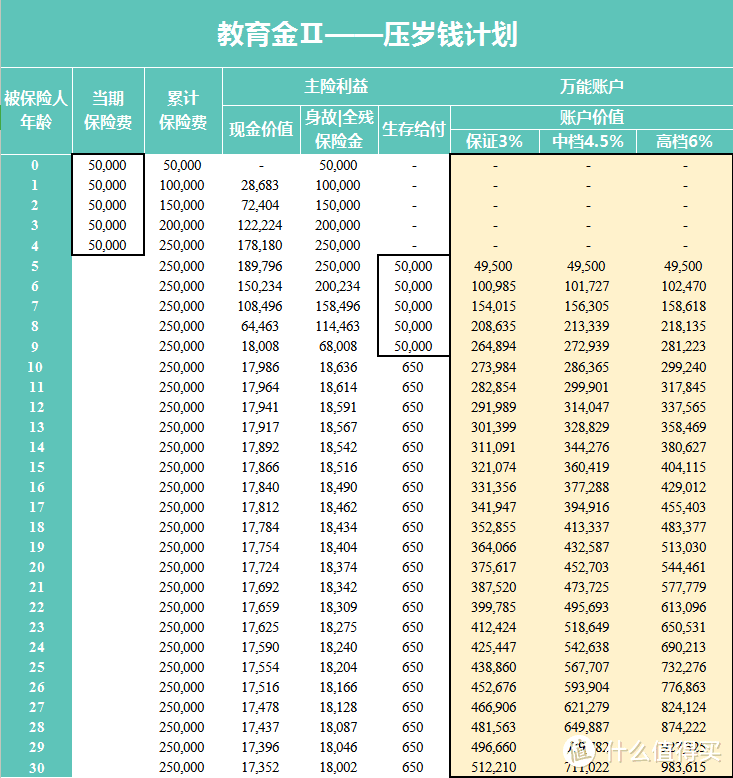

方案二

第二款教育金,相当于给孩子提前配置了一个保底3%的理财账户(黄色部分),该账户目前每个月按6%结算收益。

这个账户可以随时往里面放钱,例如孩子每年的压岁钱,往账户里面存,立刻开始增值,等哪天孩子需要用钱了,从里面取一点出来,剩下的放着继续增值。

孩子的压岁钱放在里面,既保证了稳定的增值,又可以在需要用的时候随时拿出来。等孩子到了一定年龄,直接跟他说,这个账户里都是你小时候的压岁钱,爸爸妈妈帮你存起来了,想要怎么用,你自己来规划。

万能账户是可以一直增值下去的,由于篇幅的限制,我只截到30岁为止,万能账户的收益是浮动的,出于客观性考虑,我按中档收益4.5%计算IRR,假设30岁一次性领取,内部回报率为3.80%,折算成年化为6.72%。

这款教育金,我称他为压岁钱计划,看过《富爸爸穷爸爸》的人都深知培养理财习惯和正确认识金钱的重要性,如果可以尽早的培养孩子的财商,对他未来的人生会有巨大的帮助。

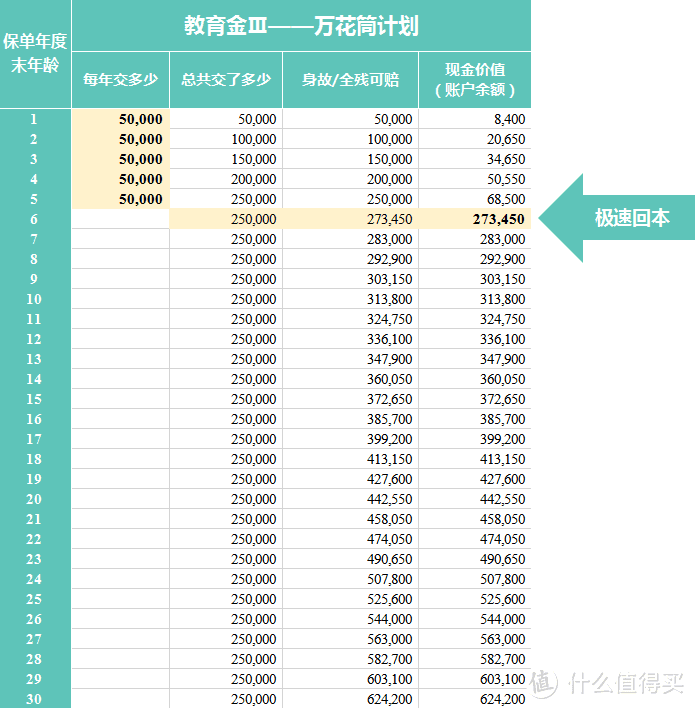

方案三

第三款教育金,适合那些想给孩子买个教育金,但还没想好具体用来干吗的父母。他的灵活性极高,相较于第一款教育金18岁才能领取,这款教育金的现金价值在6岁就超过本金了,可谓极速回本,之后根据领取方案不同的规划,可以有无限种用途,我下面举两个例子。

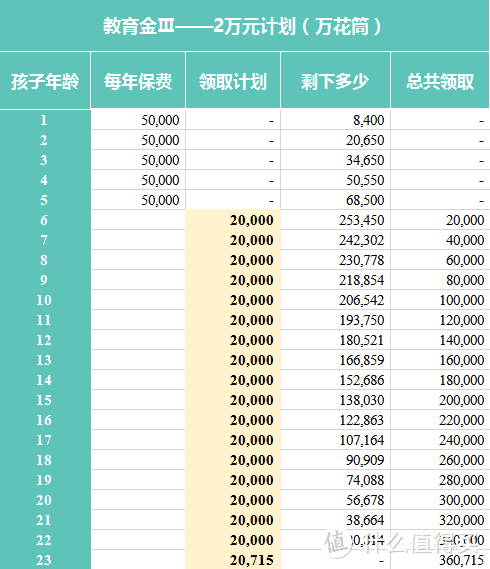

例如,从6岁开始,每年稳定领取2万,

可以每年带孩子出去旅游一趟,

可以用作课外兴趣班/补习班的学费,

可以帮小朋友报一个暑期夏令营,

也可以直接给孩子,让他自己来规划。

这笔稳定的现金流,会一直持续到大学毕业,

稳定且长久,具体用来干吗,每年视情况而定。

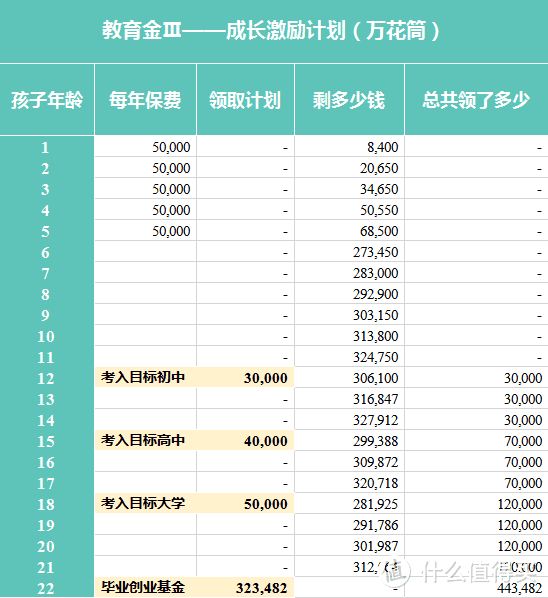

也可以把这款教育金,设定一个激励计划,例如考入目标初中,奖励3万元;考入目标高中,奖励4万元,考入目标大学,奖励5万元;毕业之后,再提供一次性创业基金32万。既可以在学生阶段,起到激励的作用,同时可以从小培养财商,一举两得。

这款教育金由于返本的速度非常快,所以可以在非常早的时候就对这笔钱进行规划,并且非常灵活,想要怎么使用,根据自己的想法来即可。

如果你现在还没考虑清楚,这笔教育金到底想要怎么使用,不妨放到这款产品中,在今后的生活中,再慢慢考虑。即使一直放着也无妨,等到孩子30岁的时候,账户里的钱也有62万,可以作为婚嫁金或是买房的首付,产品整体的内部回报率在3.40%左右,根据用法不同,回报率也会略有不同。

最后

好了,最后再来总结一下三类教育金。

精英计划,特定年龄,特定金额返还,专款专用。

压岁钱计划,给孩子买个保底3%的理财账户,压岁钱往里放先存着,要用了随时可以取。

万花筒计划,给孩子存笔钱,暂时没有特别明确的规划,由于灵活性高,只有有想法了,随时设定计划。

是想稀里糊涂的买个教育金,还是真正给孩子的未来做一个规划呢?

决定权在你手上。

推荐阅读:

1、孩子的保险这么买,省心又省钱!

2、2020年最值得购买的10款重疾险 !

3、父母的保险到底怎么买(上)

4、看完这篇,自己学会买重疾险!

阿基米德皮特超

校验提示文案

阿基米德皮特超

校验提示文案