48

73

得大病那么低的概率,有必要买保险吗?

2020-07-18 21:10:23

0点赞

2收藏

4评论

#苗子的保险茶话时光#第47期

☞得大病那么低的概率,有必要买保险吗?

今天,带来一道思考题。

“得大病那么低的概率,有必要买保险吗?”

君子同而不和,小人和而不同。

欢迎看到的朋友们各抒己见,碰撞不同的火花。我先说说我的看法。

凡是有这种想法的朋友,一方面我要恭喜ta,ta肯定身体健康、很少跟医院打交道,投保资格妥妥滴;另一方面也不免为ta担心,因为我看到了“侥幸”两个字,当然这不是ta的错,这是人的天性,人皆有之。

所以我们常说保险是反人性的东西,让人接纳实属不易。

正因如此,我非常同意一位老师的观点,他说:

“保险公司给出的不是赔款,而是应得的奖励。

奖励那些为明天打算的人,奖励那些未雨绸缪的人,奖励那些有远见、有责任的人。

这些人不该在疾病来临的时候,再遭受经济窘迫带来的痛苦。

不是施舍,这些钱是他们应得的奖励。”

对此,我无比认同。

不管是高发疾病还是罕见疾病,它们是以一定的人群作为基础来计算的发病率,概率学自有概率学的科学逻辑,但谁能保证自己属于概率内还是概率外的那一部分呢?

一种罕见疾病,即使发病率为千万分之一,但是被ta赶上了那ta就是那其中确定的百分百,没有办法、也不容辩驳,唯一能做的就是保持积极的心态、并且及时治疗。

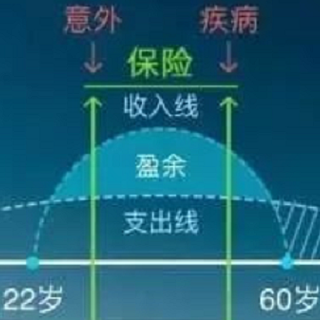

而保险的本质,是一种财务风险管理工具,它是在发生风险的时候尽可能的降低我们的经济损失。

配置与否,决定权在你的手里。

选择配置保险,发生风险,就由保险公司帮忙承担经济损失,保险公司体量大、承担得起;

选择不配置保险,发生风险,就由自己全部承担经济损失,而这个经济损失是否是我们能承担的起的,每个人的心里自有答案。

有点家底儿的,大不了把家底儿拿出来应急呗,或者撤点投资,再不行卖套房、卖辆车,毕竟治病重要;

没有家底儿的,借钱呗!

借父母的钱,那大概率是他们用来养老的钱,他们已经老了、没有赚钱能力了,将来怎么办?

借朋友的钱,朋友也有自己的家庭责任,不是吗?

借社会的钱,反正不用还......

但,一方面,现在众筹好筹吗?

另一方面,你能接受把自己所有的窘状展示在社会大众面前吗?

不就是这么回事儿嘛。

面对风险,有人心存敬畏,有人心存侥幸,作为一个肩上有责任的成年人来说,你应该做出理智的决定,然后承担一切结果。

我是苗子,一个踏实的保险人,长这么大,只会办实事。

#说在最后#

保险不能阻止风险的发生,它只能帮助我们在一定程度上降低或者说减少我们的经济损失。

面对风险,最佳的措施是未雨绸缪。

愿我这个朴素而美好的愿望慢慢地遍地开花——希望每一个家庭都能在保险的加持下,拥有更加从容、优雅、体面、有品质的生活!

我是苗子,美好的生活,你我都值得拥有!

咱们下期见!

值友6011123824

校验提示文案

范吉吉

现在是有医保,单位也有保险,但真的不一定能完美弥补你突然得病所发生的医疗费用,还是商业险靠谱些,相信自己,好好选一个吧。

校验提示文案

范吉吉

现在是有医保,单位也有保险,但真的不一定能完美弥补你突然得病所发生的医疗费用,还是商业险靠谱些,相信自己,好好选一个吧。

校验提示文案

值友6011123824

校验提示文案