400

45

相互保要拒赔:最后10小时,这个家庭命运掌握在你手上

2020-06-12 18:25:07

6点赞

3收藏

2评论

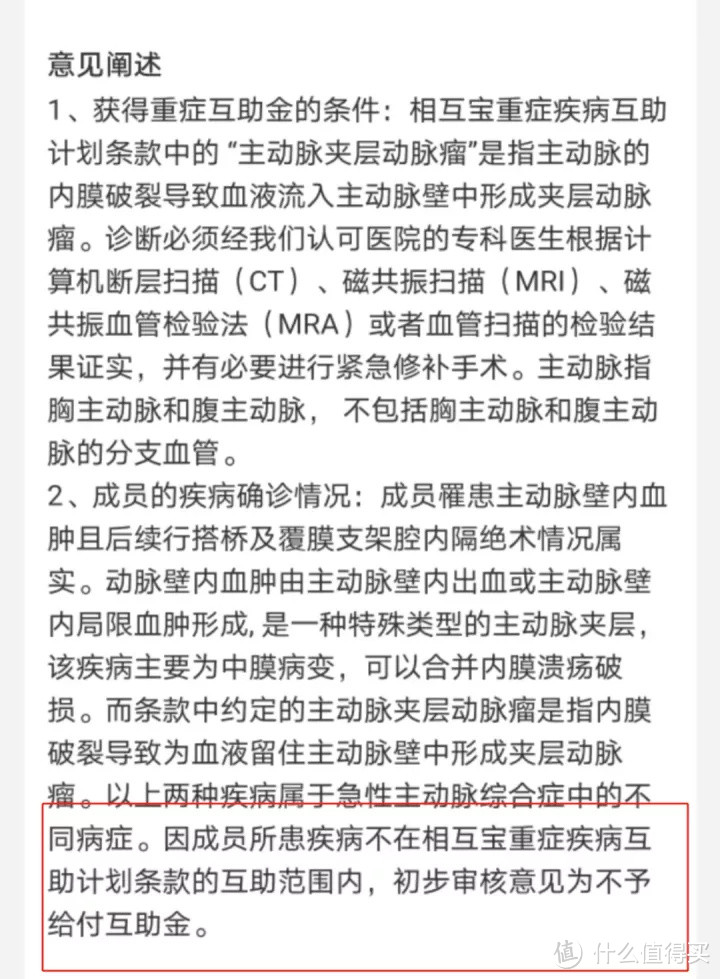

今天,肆公子都打算打卡下班了,结果发现了相互宝上又发起了一个赔审。

一旦相互宝团队遇到自己也拿不定主意的案件时,就会发起赔审,按照最后的投票结果,决定给不给付相应的互助金。

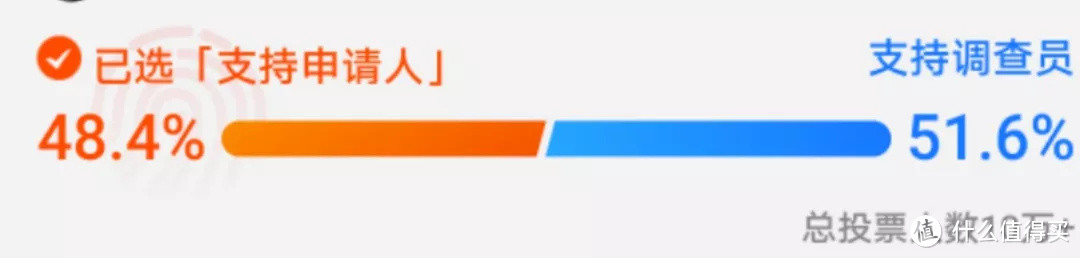

在我做出了自己的选择以后,发现支持的一方并不占上风。

几番纠结后我还是决定,此时我需要发声,

我会倾向于支持给予互助金。

因为时间紧迫,我们简单回顾整个案件:

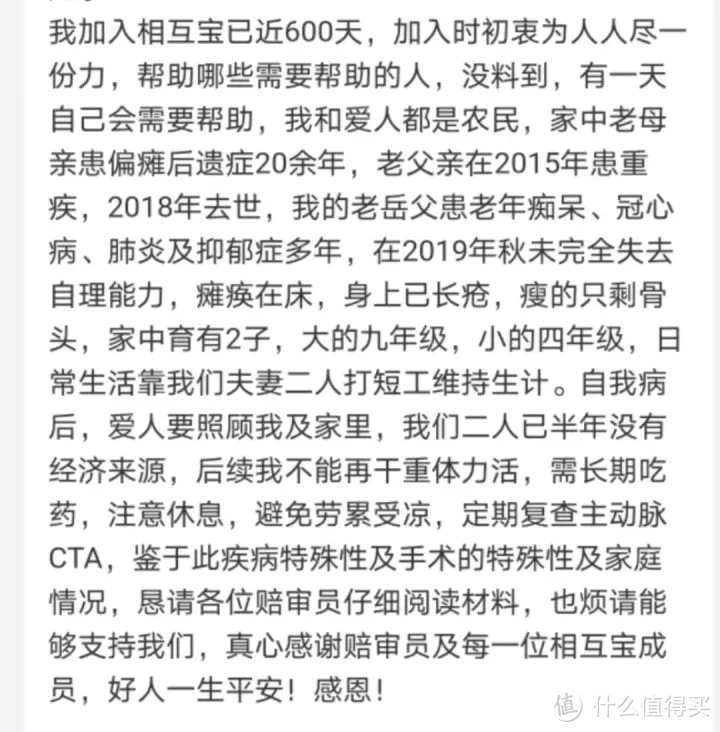

加入相互宝已经近600天的长因(化名),

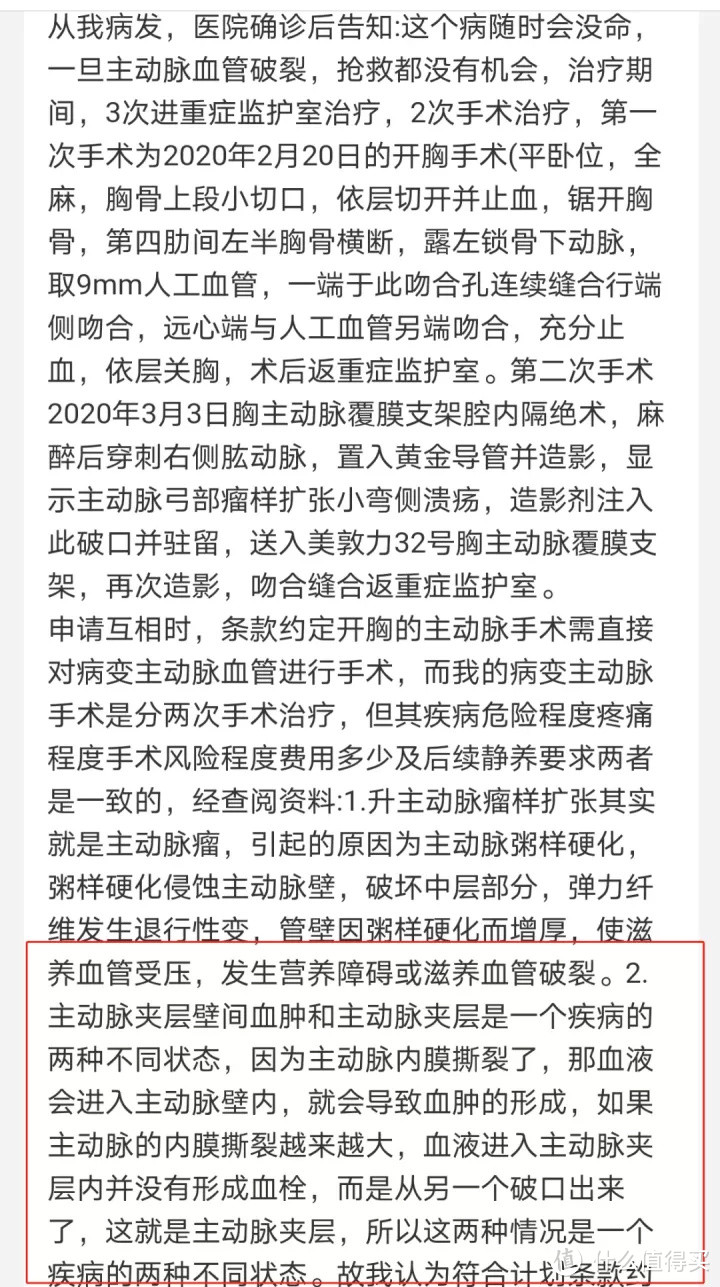

在去年年底,于舞阳县人民医院确诊为主动脉壁内血肿。

今年2月20日,进行了第一次开胸手术,此间一直在重症监护室治疗。

接着3月3日,又进行了第二次手术,胸主动脉覆膜支架腔内隔空术。

长因家境比较困难,而且治疗和康复过程,花费了大量的费用:

更为重要的是,长因认为,

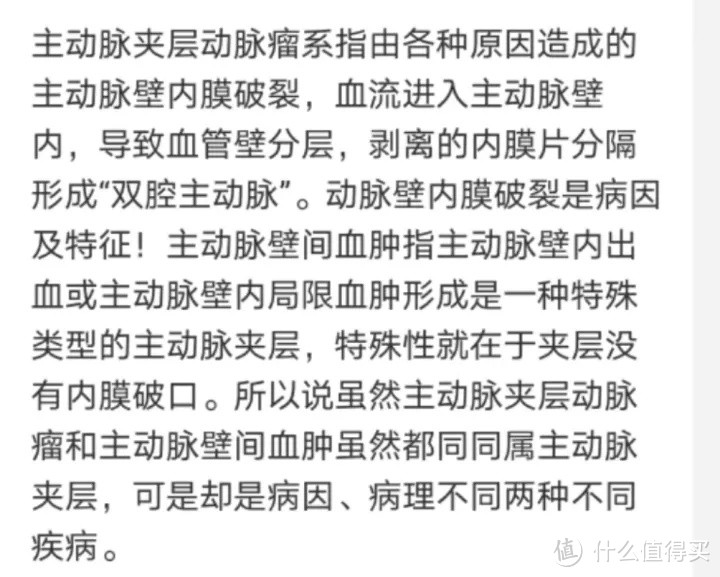

自己所得的主动脉壁内血肿跟主动脉夹层动脉瘤为同一病种的两个状态。

而且疾病的危险程度,手术的风险程度及费用,已经康复的时间,

两个疾病是相一致的。

所以希望能够获得互助金。

而调查人员认为,主动脉壁内血肿跟主动脉夹层动脉瘤压根属于两种疾病,所以不该拿到互助金。

于是,有了这次的赔审。

目前,支持互助的人,或者不支持互助的人,之间的比例还非常胶着。

长因和调查人员的言论中,调查人员更接近于医学事实。

主动脉壁内血肿跟主动脉夹层动脉瘤之间有很高的相关度,但确实不属于同一疾病。

不能用主动脉夹层动脉瘤的标准套在主动脉壁内血肿上。正如这条评论所说的:

可如果只停留在这个阶段,这篇文章没有必要写,就是不该互助。

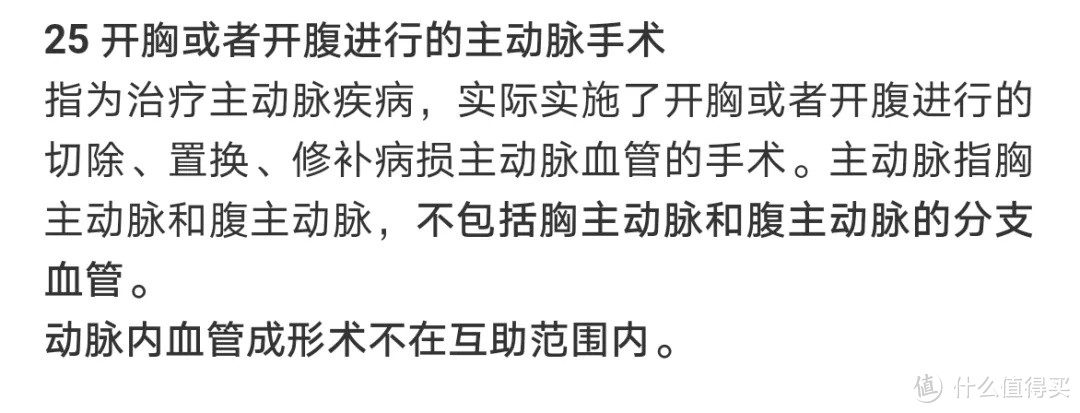

但是,我们来看这么一条,重疾定义25:

看这个定义下的几个条件:

1、主动脉疾病,符合;

2、开胸,符合;

3、置换,符合;

4、不包括胸主动脉分支血管,不符合。 按照长因的描述,这次开胸置换的应该是肋间下动脉,而肋间下动脉,属于主动脉的分支血管。

(当然关于是否属于主动脉的事情,也可能是公子搞错了。)

很遗憾,依然达不到标准,差一点点,不该赔。

可是,问题来了,就差这么一点点,真不能赔吗?

真的吗?

我们来看司法案例,用大家最爱抨击的保险做例子:

2011年9月26日,陆先生为妻子朱女士投保了一份重疾险, 2019年1月10日,朱女士因“腹主动脉瘤、未提及破裂”等疾病住院治疗,2019年1月16日,朱女士进行了“腹主动脉造影+腹主动脉、髂动脉覆膜支架腔内隔绝术”手术。 2019年1月28日,保险公司以未采取“未开胸/开腹”的治疗方式、不属于重大疾病中的主动脉手术为由拒赔。 主动脉手术条款为“指治疗主动脉疾病,实施了开胸或开腹进行的切除、置换、修补病损主动脉血管的手术。主动脉指胸主动脉和腹主动脉,不包括胸主动脉和腹主动脉的分支血管。”

经法院审理,保险公司被判赔偿,

理由有二:

1)条款中开胸和开腹是对治疗方式的限制,不属于对疾病症状的理解和描述,并且该内容排除了被保险人对疾病治疗方式的选择权,应当认定为无效;

2)保险太平洋寿险金昌支公司在投保时未对条款中“开胸、开腹”的含义做出说明,事后对该名词也不能合理解释,应按条款文义确定双方对该名词解释的合理性。

朱女士提交的病历中记载有在其腹部采取外科手术的方式治疗腹主动脉瘤疾病的内容,本院认定治疗朱金芳主动脉疾病采取的手术方式符合合同条款所描述的开腹修复主动脉血管的情形。

是孤例吗?再来。

2009年6月5日,马先生为其父亲投保了一份重疾险,等待期为1年, 2018年10月22日,马老爹突发头晕、头痛, 住院治疗3天后,于2018年10月25日死亡,医院死亡记录中记载马老爹身故前曾处于深昏迷状态。 2018年12月10日,马先生向保险公司报案理赔, 2018年12月14日,保险公司通知拒赔解约,并不退还保费。 理由为“未达到合同约定的特种疾病保险金赔付标准” 深度昏迷的标准定义为“指因疾病或意外伤害导致意识丧失,对外界刺激和体内需求均无反应,昏迷程度按照格拉斯哥昏迷分级结果为5分或5分以下,且已经持续使用呼吸机及其他生命维持系统96小时以上。”

96小时为4天,马老爹治疗不足4天,保险公司据此拒赔。

经法院审理,保险公司被判赔偿,理由有二:

1)重大疾病保险产品的设置的目的在于为病情严重、花费巨大的患者或患者家属解决经济困难,不至于因患重疾长期住院治疗或花费巨大而导致被保险人生活质量严重下降,之所以设定深度昏迷需要满足使用呼吸机96小时,并非是限定了患者的治疗方式,而是因为只有达到一定的严重程度才属于重大疾病,如果仅仅是暂时性的昏迷,并不会对患者及家属造成严重经济负累和身体负累,因此在设定重大疾病保险责任的过程中,保险公司均已按照科学明确的方式,且经过银保监会审批,在保险合同中对所承保疾病的种类、程度均作了详细说明,而不是以此来限制患者的某种治疗方式。

2)若保险公司在专业意义之外附加了条件(本案为“持续使用呼吸机96小时”),该附加条件能发生免除保险人责任的效力,则其应在订立合同时作出足以引起投保人注意的提示,否则,该条款不产生效力。

只有两例吗?再来。

2014年12月10日,宋先生为其女儿投保了一份重疾险,等待期为1年, 2017年8月29日,女儿被诊断为1型糖尿病,并糖尿病酮症酸中毒,住院15天, 报案后,保司以女儿所患疾病没有满足合同约定的条件为由拒赔。 1型糖尿病条款为“由于胰岛素分泌绝对不足引起严重胰岛素缺乏导致慢性血糖升高,需要依赖外源性胰岛素进行机体的葡萄糖代谢和维持生命。被保险人的1型糖尿病必须明确诊断,而且有胰岛素测定及血C肽测定结果支持诊断,并且满足下列全部条件:(1)已经持续性地接受外源性胰岛素注射治疗连续180天以上;(2)因需要已经接受了下列治疗:因严重心律失常植入心脏起搏器,或因坏疽自跖趾关节或以上切除一趾或多趾。”

目前,宋先生女儿仅符合条件(1)而不符合条件(2),保险公司由此拒赔。

经法院审理,保险公司被判赔偿,理由有二:

1)保险公司的上述条款的规定既不符合一般人对该类重大疾病的通常理解,也不符合具体治疗方式是由医生根据实际病情和医疗手段的发展决定的实际情况。

2)根据(原)中国保监会《健康保险管理办法》第二十一条规定:“保险公司在健康保险产品条款中约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势。健康保险合同生效后,被保险人根据通行的医学诊断标准被确认疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。”

如果大家去法律文书网上找找看,类似的案例比比皆是。

我们回来看长因的案例,3次进入ICU治疗,2次手术治疗,

1次开胸手术,未来会影响劳动能力,

定期需要复查。

请问,这样的情况不是重疾,那么大家对重疾的定义有多高? 是长因得的病不够重吗?还是疾病定义出了问题?

我想说得话就在这些案例里了。

我们经常说,保险定义严格,很多疾病明明很严重,却不赔。

对啊!保险做不到的,法律可以做。

《健康保险管理办法》第二十三条规定: 保险公司在健康保险产品条款中约定的疾病诊断标准应当符合通行的医学诊断标准,并考虑到医疗技术条件发展的趋势。健康保险合同生效后,被保险人根据通行的医学诊断标准被确诊疾病的,保险公司不得以该诊断标准与保险合同约定不符为理由拒绝给付保险金。

这个条例让保司们叫苦不迭,但我认为非常合理。

请大家注意上面法律文书里这么句话,

重大疾病保险产品的设置的目的在于为病情严重、花费巨大的患者或患者家属解决经济困难,不至于因患重疾长期住院治疗或花费巨大而导致被保险人生活质量严重下降。

重疾险是为了实现上面的目的,但实际的定义实现不了这个目的,那么该怎么办?

是去保护家庭?还是去保护定义?

这个法条作出了选择,

对弱势的老百姓,当然要有偏向!

法尚能容情,那么人呢?

所以,当这个选择器放到你面前时,你会怎么选?

相互宝不是保险,它不需要司法,

大家的集体意见,就是“法”。

我当然能理解很多人支持不互助,因为不合规嘛。

不符合定义,凭什么赔?

但是大家不妨想想看,这是这个家庭的问题,还是定义的问题?

天悲催的,我怎么可能控制住我得什么病?我们又怎么忍心去责怪这个家庭。

可如果是定义的问题,我们又该怎么办?

对此,我们有两个解决方案,

第一个方案,叫做这次不合规,我先拒了它,后面再发动捐款;

第二个方案,叫做这次不合规,我先赔了,一个人出不了一厘钱,然后把这个病补到规则里。

我会倾向选择方案二,

第一个方案,叫做救济;

第二个方案,叫做改进规则。

我们不能指望我们每次都能当善人,但是我们能改进我们的规则每次都能当善人。

而且选择方案二,还有一个好处,它会让更多遇到困难的家庭去发声,去解决人世间更多的苦难。

这不正是我们选择相互宝的初心吗?

最后,我们再来看看这个家庭:

1、农民家庭

2、家里老人都基本失去自理能力

3、两个孩子

4、半年没有经济来源

5、一场花销巨大的重病

6、一个家庭收入主力劳动能力基本丧失

7、未来存在潜在的大额医疗支出

大家好好想想这是什么一个家庭吧。

不符合定义,拒了好了,有什么好犹豫的呢?

大家说,有什么好犹豫的呢?

加入相互宝之时,意味着我们相信了这套规则,去保护彼此。

而在规则的制定者陷入纠结时,

我愿意作出选择,把规则推向更多得温情与人性。

我不会干涉大家的选择

只是我会投上支持票。

最后的几小时,这个家庭的未来走向,在你手上。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

关注肆大财子,任何保险问题欢迎关注(添加) 主页信息或下方留言评论。

小桥love

校验提示文案

小桥love

校验提示文案