480

139

增额终身寿险要开挂了!3.8%复利增长,有坑吗?

2021-01-08 22:48:01

2点赞

2收藏

0评论

创作立场声明:专注保险测评与规划,坚持客观中立

大家好,我是多多姐~

很多人在选择一款适合自己的养老保险产品时,常常左右为难,其实是没有弄清楚自己想要什么保障。

比如,是收益的安全性,还是资金的灵活性,是想回本快,还是想要高收益?

因为没有理清楚自己的购买需求,所以才会买到不如意的产品,想退保又要亏损保费,最后只好拿着这份保障不高的产品。

而在养老规划中,比较常见的保险产品就是年金保险和增额终身寿险。

很多人只知道年金,却不知道【增额终身寿险】。

多姐今天就结合一款具体的增额终身寿险产品——光大永明光明至尊终身寿险。

这是一款收益性、回本性、灵活性三者综合性价比非常高的产品,今天多姐就为大家来好好地评测一下。

增额终身寿险,属于理财型寿险产品,同样具有身故保障和终身保障的功能,不过更核心的在于“增额”两字,即保额按照一定的复利递增,所以此类产品重点是储蓄增值而非保障。

在储蓄增值上,它像一笔为3.8%复利的大额存单,但是又附加了寿险的保障功能。

简单来说,可以把它理解为在保险公司开了一个身故保障+储蓄账户,也可以理解为一张灵活取用、以固定利率不断复利增长的大额存单。

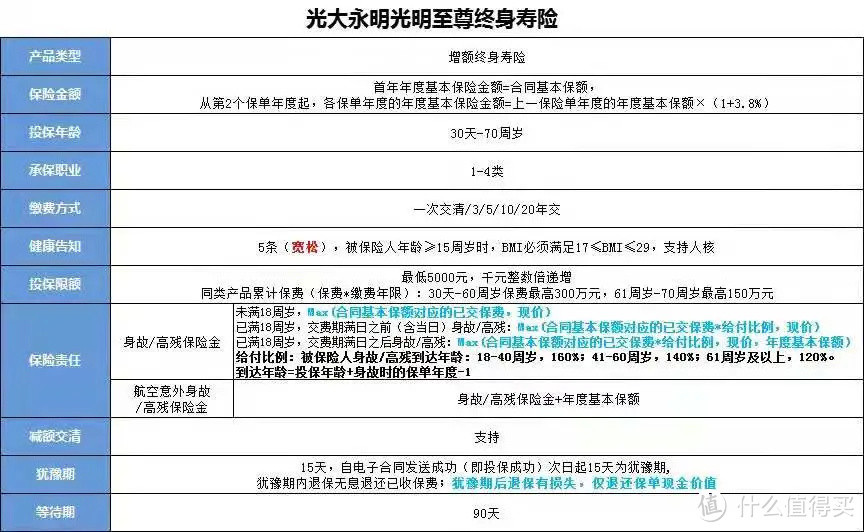

再来看看这款光大永明光明至尊终身寿险的保障内容:

(点击查看大图)

这款产品的保障责任比较简单,大多数增额终身寿险的产品都是如此:

1)普通身故/全残2)航空意外险身故/全残

相应的保险金都在计划书里可以直接看到,多姐重点向大家介绍这款产品的收益。

这款增额终身寿险的合同里,白纸黑字标明:从第2个保单年度开始,保额每年递增3.8%。

收益终身持续,可以帮我们更好的抵御通胀,实现财富增值与传承。

多姐来举个例子:

假如老王今年30岁,年交10万元,缴费10年,共计100万保费。

收益测算结果如下表所示:

通过表格我们可以发现,如果老王在40岁前身故,身故金为160万,是保费的1.6倍,此时的身故IRR收益为8.39%,也就是说在30-40岁期间身故,收益率最高。

因此为应对极端风险,越早投保对家人的帮助越大。

表中最高测算的年龄为90岁,此时,现金价值已经约627万,比保费多了527万元,实际利率IRR=3.36%。

因为保险公司有各种运营成本,真实复利是没有到3.8%(3.5%左右),但不难发现,保单存的时间越久,对应的复利也越高。

有小伙伴可能会问到:如果急需要用钱,钱怎么拿出来呢?这款保险产品在现金流上也很灵活,可以减保、保单抵押贷款或者退保,如果不幸身故,可以领取身故/高残保险金。

这也是此类产品的特色,与年金险相比,增额终身寿险非常适合做现金流规划,能够灵活安排,非常适合想存一笔钱,又想兼顾灵活性的朋友。

不仅如此,购买光明至尊终身寿险,满足一定条件(单张的总保费≧100万元),即可加入“光大安心养老计划”,享受光大养老提供的养老服务,入住养老机构。

对于大多数普通人来说,如果是为了应对极端风险,投保一份定期寿险就足够用了,预算充足投保一份终身寿险,但如果想兼顾理财属性那就需要投保一份增额终身寿险。

这款光大永明光明至尊终身寿险,多姐觉得,主要适合以下几类人群:

1. 想要资金稳健增值

在负利率的趋势下,3.8%的复利收益其实不算低,非常适合想要稳健投资的人群。

2. 想要做好财富传承

投保人拥有财富支配的权利,减少遗产分割等纠纷。

另外,这款产品如果保费达500万,还可以设置家族信托,制定个性化的财富规划。

3. 给孩子储蓄教育金

孩子高等教育金的支付期与退休金准备期高度重合,为了不降低退休金水平,最宜提早规划孩子的教育金。

4. 给自己规划养老金

收益稳定,取用灵活,这款增额终身寿险也非常适合用于退休后的养老金规划。

总的来说,这款产品的收益在目前的市场属于中高水平,比较适合追求稳定收益的小伙伴。

眼看着目前银行的利率日益下降,用一款增额终身寿险,让利率刹车,还可以锁定一个养老社区入住资格,真香!