70

157

不到30岁的都市白领 每年8000元如何配齐保险?

2021-03-11 22:03:27

0点赞

5收藏

0评论

好的保险方案是花尽可能少的钱,实现尽可能多的保障。

——坤鹏论保

张女士是鹏哥的朋友,前段时间想让帮忙配置一份保险方案,不过那时候重疾险还没有适合的产品,所以就让她先等等。

关注保险的朋友应该都大致了解这段时间重疾险市场的情况,也就是在旧定义产品下架以后,还没有太多合适的产品。

而且,重疾险又是所有保险中保费最贵的,配置不好必将影响整个保险方案。

鹏哥每次给朋友配置方案,都是像给自己配置一样,尽心尽力,最怕一个疏忽大意,让朋友吃亏,小亏都不行!

最近,新定义重疾险逐渐丰富,市场上也出现了一些高性价比产品,终身可以放心地帮朋友配置了。

与此同时,也借这个机会介绍给有相同需求的朋友参考。

本文重点内容:

了解用户需求

保险方案规划

为什么要这么规划?

一、了解用户需求

张女士是典型的“白骨精”——白领、骨干、精英,这样的女性大城市挺多。

她平时忙于工作,忙于精致生活,时光荏苒,一不小心便马上年过30了。

虽然单身生活没有让她有一丝彷徨,但也在不知不觉间开始为自己的未来做打算。

父母逐渐年事已高,尽管自己现在身体健康,可是未来万一有问题,别看现在收入可观,断崖式的下跌也只是分分钟的事。

这些问题让她不得不开始考虑购买保险。

——张女士——

年龄:30岁(未过生日)

职业:某互联网公司中层

年收入:35万左右

健康情况:良好

有无社保:有

张女士收入算是不错的,但平时花销也比较大。

自己买的房子要还房贷,平时经常和小姐妹出去嗨皮,所以真正落实到保费上,她希望一年的花费别太多,同时又想有一个完善的保障。

这样需求难不倒鹏哥。

二、保险方案规划

人身险包括四种:重疾险、医疗险、意外险和寿险。

前三种保险,大家的意见基本是一致的,都需要投保,并且保额还要尽可能高。

在寿险的选择上,出现两种不同的声音:

有观点认为,张女士目前单身,自己吃饱了全家不饿,所以没必要买寿险;

还有一种观点认为,虽然张女士没有养自己小家的压力,但还有父母健在,不为自己考虑也要为父母考虑,所以有必要买寿险。

鹏哥更支持第二种观点。

虽然张女士是一个人吃饱全家不饿的单身,但她可是有房贷要还的。

父母是不用她给予经济上的支持,可万一自己真出事了,靠父母的收入显然无法担负起还房贷的压力。

张女士考虑的是,万一自己真出什么事了,如果能保住这套房子,未来每个月的房租也会给父母增加一笔不小的收入,也算是自己给父母尽孝了。

基于这个考虑,张女士很坚定地要给自己投保寿险。

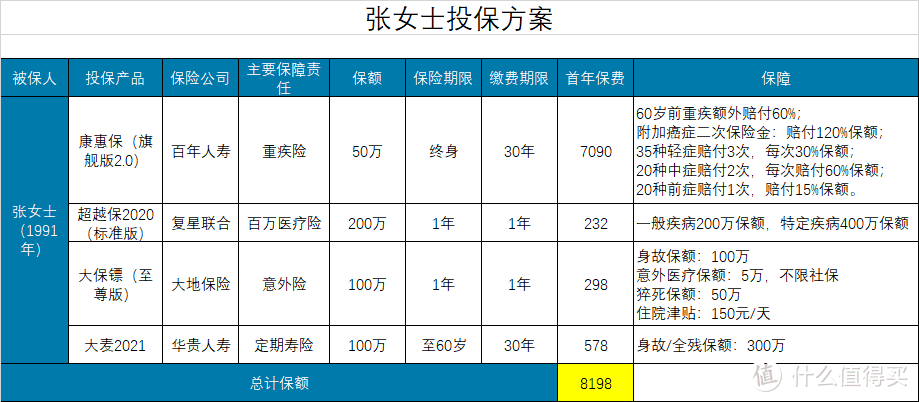

本着满足用户需求,鹏哥给张女士建议的保险方案如下:

整体保费8000多一丢丢,在可接受范围内。

三、为什么要这么规划?

从保险方案中不难看出,保费最贵的当属重疾险,所以先从它分析起。

1. 重疾险

重疾险鹏哥给搭配的是康惠保(旗舰版2.0),保终身,并且附加了轻症、中症和癌症二次赔付,这是重疾险保费高的重要原因。

如果为了节省保费,康惠保(旗舰版2.0)可以只保重疾,不附加轻症、中症和癌症二次赔付。这种情况下保终身只需要4970元。

百年康惠保是重疾险的老品牌了,前后升级过几次,重疾新定义执行后叫康惠保旗舰版2.0。

康惠保旗舰版2.0有特点比较明显:

(1)60岁前额外赔付60%保额

2020年推出的重疾险都开始将重疾额外赔付作为亮点,康惠保旗舰版2.0也不例外。

如果在60岁前确诊重疾,正常获得保额理赔的基础上,还可以额外再拿到60%保额。

例如,如果投保50万保额,60岁之前确诊重疾,共计可以拿到50万+50万×60%=80万的理赔金。

(2)轻症、中症可附加

康惠保旗舰版2.0继承了之前版本的特点,轻症、中症不是必选保障,而是可选保障。

对于保费预算不充裕的投保人来说,这种设计非常人性化,把选择权交给了投保人。

特别是新定义的重疾险保费普遍偏贵,轻症、中症设计成可选保障,可以尽可能将保费降低。

(3)增加前症保障

前症是康惠保系列重疾险的首创,在康惠保旗舰版2.0中也被继承下来。

前症是基本责任,不是可选保障。

20种前症赔付1次,如果确诊,可以赔付15%保额。

(4)恶性肿瘤重度额外赔付120%保额

这是一项可附加的保障,相当于恶性肿瘤二次赔付,只不过是针对重度恶性肿瘤。

首次重疾为恶性肿瘤——重度:3年后确诊再次发生合同约定的恶性肿瘤——重度(含新发、复发、转移及持续),赔付120%保额;

首次重疾为非恶性肿瘤——重度:180天后确诊初次发生合同约定的恶性肿瘤——重度,赔付120%保额。

恶性肿瘤——重度的判断标准是指世卫组织《疾病和有关健康问题的国际统计分类》第十次修订版(ICD-10)的恶性肿瘤类别及《国际疾病分类肿瘤学专辑》第三版(ICD-0-3)22的肿瘤形态学编码属于3、6、9(恶性肿瘤)范畴的疾病。

2. 百万医疗险

与重疾险不断追求新品不同,百万医疗险旧产品更好一些,这说明经历了市场检验,存活下来了。

鹏哥给张女士搭配的百万医疗险是超越保2020(标准版),普通疾病200万保额,1万元免赔额;重大疾病400万保额,0免赔。不限社保用药。

超越保2020(标准版)的特点是:保费便宜、续保条件好。

6年保证续保产品,续保条款是被写进保险合同里的!

自投保人首次合同生效之日起,每6年为一个保证续保期间,在保证续保期间,享有如下权利:

费率提前锁定:每个保证续保期间内,投保人按该保证续保期初约定的费率表依被保险人年龄变化交纳相应的保险费;

理赔过可续保:每个保证续保期间内,不因被保险人的健康状况或历史理赔情况而拒绝投保人的续保申请;

停售可续保:每个保证续保期间内,投保人的保证续保权不因该保险的统一停售而终止。

30岁正是投保百万医疗险保费最便宜的年龄,张女士投保,只需要232元,让鹏哥羡慕不已的价格呀。

3. 意外险

意外险鹏哥给搭配的是大保镖(至尊版),这也是一款在市场上存在很久的综合意外险了。

身故及伤残100万保额,每年保费只需要298元;

5万意外医疗保额,不限社保;

50万猝死保障;

150元/天住院津贴。

综合对比下来,性价比非常高。

其实在2020年差不多一整年时间内,鹏哥推荐的都是长安大护甲(A款),保障与大保镖(至尊版)相同,保费要便宜一点。

今年初时长安大护甲(A款)悄悄更新了保险条款,更新以后不太友好,所以鹏哥不推荐了。

意外险保费便宜保额高,也不需要健康告知,保费不会随被保险人年龄增长而提高,还是很推荐购买的。

4. 寿险

寿险方面,熟悉坤鹏论保的都知道,鹏哥最推荐定期寿险,真正利用了保险的概率。

鹏哥给张女士搭配的是大麦2021,这是一款升级过多次的定期寿险,最初时健康告知宽松,但保费与同类产品相比并没有竞争力。

随着升级到大麦2021开始,在保持健康告知宽松的前提下,保费也做了下调,性价比在市场上也非常有竞争力。

华贵人寿最近几年在定期寿险市场发展得不错。

考虑到保费支出,鹏哥建议张女士选择保至60岁、30年缴费,这样可以在保费支出不多的情况下尽可能把保额提高。

张女士房贷还有80万未还完,综合算下来,鹏哥建议她投保100万保额,受益人是父母。

万一自己真发生什么意外,父母拿着理赔金可以一次性把房贷还完,这样房子完全属于父母,至少未来养老不成问题。