239

199

旧规结束前,这10个问题没搞清楚,不要急着买重疾险!

2021-01-30 00:23:02

4点赞

41收藏

1评论

距离所有旧规重疾险下架不到一周,对于大家投保遇到的常见问题,保爷进行了汇总整理并在文章中做出了相应解答,为大家买重疾险提供一点思路。干货满满,大家看完记得收藏,以后也会有用的。

问题列表如下,如果某个问题已经知道,建议快进到下一个。

Q1:网上买保险,靠谱吗?

Q2:没听过的保险公司,靠谱吗?

Q3:身体健康异常怎么买保险?

Q4:重疾险的必选责任(保额、保障期限、缴费期限等)怎么选?

Q5:重疾险的可选责任(二次赔付、身故、豁免等)怎么选?

Q6:投保前的健康告知和核保怎么做?

Q7:异地投保,万一出险能理赔吗?

Q8:保险是怎么理赔的?

Q9:重疾险的“择优理赔”有啥用?

Q10:停售前最后一周,哪些旧规重疾险值得买?

一、网上买保险,靠谱吗?

靠谱。

不管在线上还是线下买保险,都是在跟保险公司签保险合同。

网上买保险并不是和个人或者其他组织(非保险公司)签合同,

线下买保险也不是和代理人或其他机构(如银行卖的保险)签合同。

无论线上线下,保险理赔都是保险公司的同一个理赔部门负责。

所以互联网保险只是在借助互联网渠道销售而已,

我们真正买的都是保险公司的产品。

二、没听过的保险公司,靠谱吗?

靠谱。

保险是我国的强监管行业。

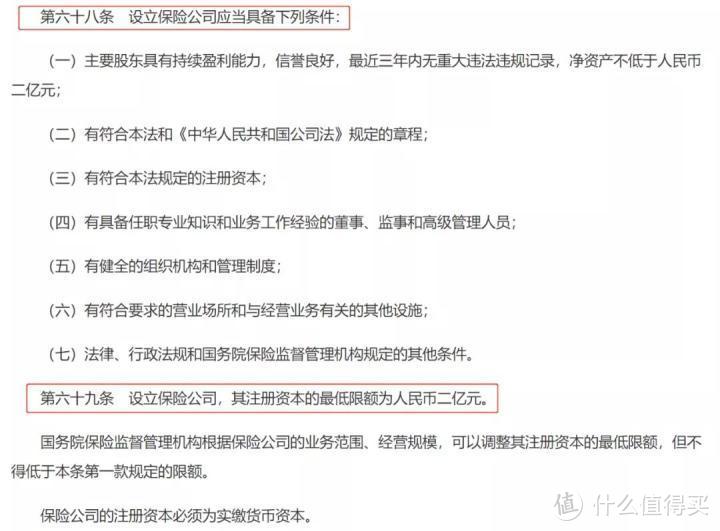

成立保险公司,必须符合《保险法》68、69条的规定(这条就注定了保险牌照就不是小公司能拿到的):

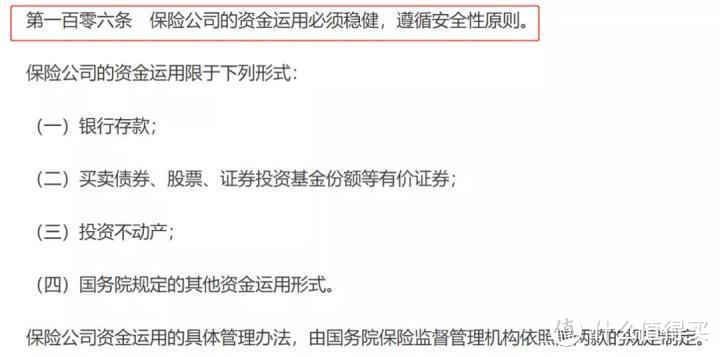

《保险法》106条,限制了保险公司的资金用途:

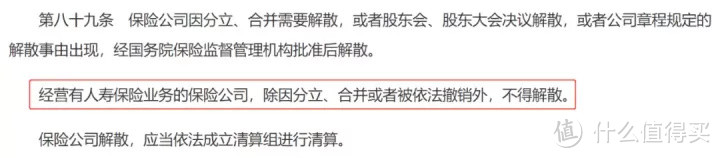

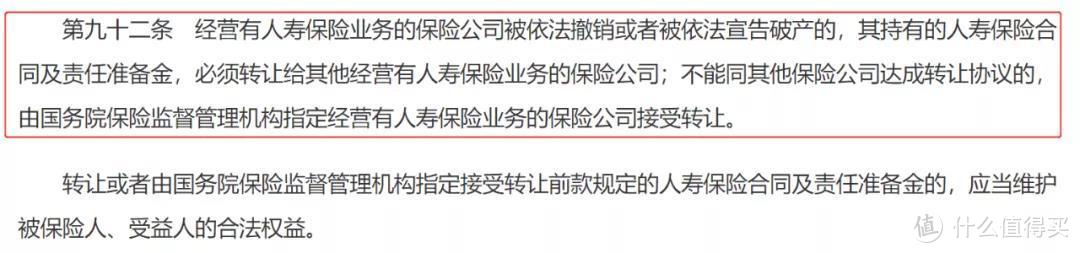

《保险法》89、92条,对保险公司破产进行了非常严苛的限制:

加上国际领先的偿付能力监管体系,C-ROSS。

每个季度/年末,检测保险公司偿付能力,低于100%,会被重点监管,直至偿付能力高于150%

我国保险公司真的安全得超乎想象!

真不是想跑路就能跑的。

要知道:保险本质上是一份【长期合同】,合同内容受到国家监管。

挑选保险产品时,不用在意公司知名度,优先比较合同中的具体保障内容,找到最适合自己的、优质高性价比产品最重要。

大家可以看这两个案例:

三、身体健康异常怎么买保险?

感冒发烧等小毛小病就不用说了,我们常说的健康异常主要指2种:

1、当前影响不大的疾病或慢性病

如结节息肉、三高、糖尿病、乙肝大小三阳等。

这种情况还有投保的机会,

因为有不少保险的健康门槛较低,风起建议先看能不能过健康告知,能过就直接投保。

不符合健康告知,再尝试智能核保。

健康告知、核保我们在第六个问题会提到,这里就不赘述了。

2、严重或较为严重的疾病

如恶性肿瘤、冠心病或脑中风等心脑血管疾病等。

这种情况基本和重疾险、医疗险等健康保险“绝缘”了。

只能尝试一些没有健康告知的防癌险,但注意,这类防癌险对患过的病一般不赔。

例如患了脑中风后投保的,那么之后脑中风相关疾病就不赔,患了不相关的癌症则可以赔。

四、重疾险的必选责任怎么选?

重疾险的必选责任一般有三项:保额、保障期限、缴费期限。

保额一般建议50万起,以覆盖到家庭年收入的3-5倍为准。

保障期限建议选保至终身,如果预算有限再考虑保障至70岁等定期版本。

缴费期限毫无疑问越长越好,因为现在重疾险基本都自带被保人豁免。

即投保后患病出险,剩下的未交保费就不用交了!

如小王买了A重疾险,选30年缴费,结果交到第11年患了轻症原位癌,那么后面19年的未交保费都不用交了。

而且剩下的保障还继续有效。

五、重疾险的可选责任怎么选?

重疾险的可选责任一般有这几项:

看起来花里胡哨,其实从上到下简单说就是:

癌症二次赔付、心脑血管重疾二次赔付、身故赔付、投保人豁免。

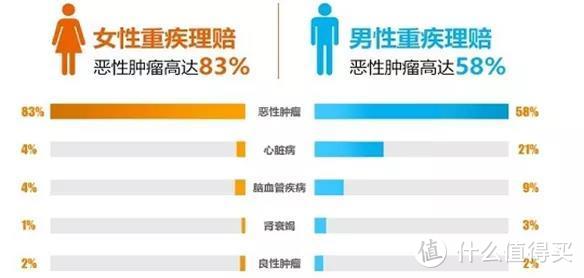

1、“癌症二次赔付”强烈建议投保:之前提过,投保重疾险撇开基本要素,最应该考虑的是癌症的多次赔付(癌症最高发)。这是因为癌症在重大疾病中多次发病的概率最高,这种保障比多次赔付重疾险更优(多次赔付重疾险,如果没有附加癌症多次赔付的话,癌症只能赔付一次);

数据来源:2018泰康人寿理赔大健康年报

2、“心脑血管重疾二次赔付”看自身情况:心血管重疾二次赔付是能让保障更加全面的可选责任,不像身故责任那样不实用,但唯一的问题是附加后保费有点贵了。因此,如果不是预算特别充足,就不建议附加了,毕竟好钢用在刀刃上,优先癌症二次赔付才是王道。

预算特别充足的朋友,可以附加上这项保障。

3、“身故保险金”不建议投保:我们一再强调,投保重疾险时不建议加上身故保障,身故建议通过定期寿险去保障,这样搭配配置性价比更高、更划算。

具体可以看下这篇文章:投保重疾险时,到底要不要选「身故」保障?

另外,保障终身的不含身故责任的重疾险,假如一辈子没有理赔过重疾,最终去世身故了,是可以拿到一笔钱的,即保单的现金价值。

具体看这篇文章:“现金价值”是谁?跟我有什么关系?

4、“投保人豁免”看自身情况:自己给自己投保是不用选的,投保人就是被保人,被保人豁免是自带的。给别人投保时,例如夫妻互投,如果投保人的年龄比较年轻且身体健康,就建议附加上投保人豁免,否则不建议加。

六、健康告知和核保怎么做?

投保前保险公司会出具一个“健康告知”的问卷,投保人必须如实回答问卷上的相关问题。健康告知中没有问到的问题不需要回答。

核保是指保险公司对投保信息进行评估,进而决定是否承保、以什么样的条件承保。

核保其实是给身体有小毛病的投保人一个有可能投保的机会。

常见核保方式有两种:智能核保、人工核保。

智能核保和健康告知类似,可以在线操作,选择对应疾病,根据提问回答自己的情况,立马可以得到结果。

人工核保是将疾病情况描述清楚并附上检查报告交给保险公司,由保险公司的专业核保老师进行审核评估,来决定是否可以承保。

七、异地投保,万一出险能理赔吗?

别担心,可以理赔。

就像你老家在山东,去上海的朋友那里玩,顺带买了一份只能在上海地区投保的保险,这就是异地投保,但不影响理赔。

因为保险产品的销售地区是银保监会对保险公司经营区域的限制,而不是对消费者的限制。

就像香港保险只能在香港卖,但大陆人过去也能买!

那我们怎么进行异地投保呢?

1、投保时,先选择一个可投保地区(或居住地),举2款重疾险的例子:

产品A:

产品B:

2、之后填写一个可投保地区的真实有效地址,完成投保。

可以找在投保地的朋友帮忙,找不到投保地区真实地址的可联系你的专属老师,没有专属老师的可联系助手协助。

3、投保后次日,可在保险公司的官方号上,完成在线回访。

回访有在线、短信、电话等方式,其中推荐在线回访,最便捷,在保险公司官方号完成即可。

以信泰保险为例,关注【信泰保险官号】,点击【客户服务】-【服务大厅】,在“投保相关”中选择【微信回访】即可。

4、回访完成后次日,可以申请变更地址,将投保地区改回自己的所在地区。

再以信泰保险为例,关注【信泰保险官微】公众号,点击【客户服务】-【服务大厅】,在“信息维护变更”中选择【投保人基本资料变更】即可。

5、变更地址成功后,通过官方微信或客服电话申请纸质保单,至此结束异地投保。

注:以上流程为什么经常在次日操作,是因为保险公司系统录入不会实时更新,立即操作可能不会成功。

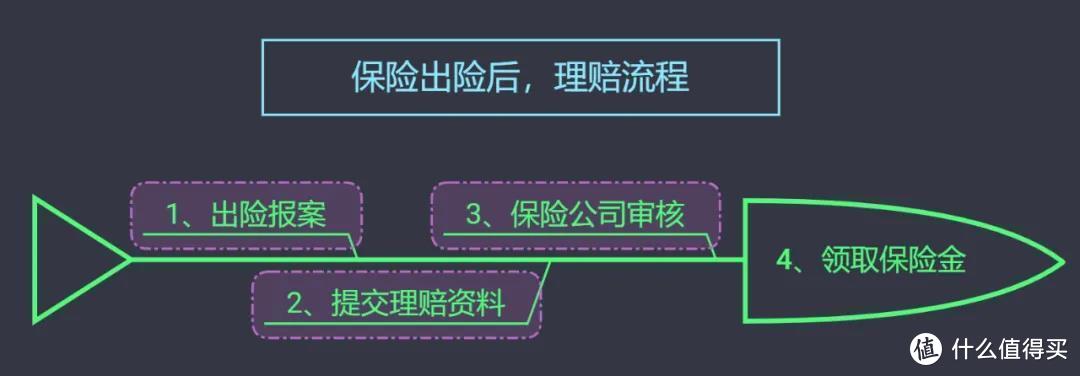

八、保险是怎么理赔的?

保险理赔一般来说都会有四步:

出险报案、提交理赔资料、保险公司审核、领取保险金。

如果是在线下买的,出险后可以直接向保险公司电话报案,或者向自己的当初投保的保险代理人请求协助;

如果是线上买的,则可以选择联系线上协赔专员,再向保险公司报案。

常见的基础理赔材料,保爷已经整理好,给大家参考下(特殊理赔材料请联系协赔专员):

想了解更多看这里:

九、重疾险的“择优理赔”有啥用?

重疾险新规的事想必大家都知道:2020年11月5日,重疾险新规正式发布。

新规出了,对旧规就有了影响:采用重疾险旧规的产品必须要在2021年1月31日前全部下架停售。

重疾险旧规的好处是:部分病种赔付金额高,例如高发大病【早期甲状腺癌】旧规重疾险最高能赔180%,新规重疾险就只能赔30%了...

重疾险新规的好处是:疾病定义更合理,理赔标准更宽松,例如部分心血管手术旧规开胸才赔,新规微创手术就能赔...

这就让很多朋友纠结了,又想要旧规的高额赔付,又想要新规的宽松理赔,怎么办?

于是「择优理赔」重磅登场!

2020年11月5日(即“重疾险新定义”发布日)后,首次确诊重大疾病的客户,

在申请理赔时,可择优选择2007版重疾旧定义、2020版重疾新定义之一作为赔付依据。除该疾病定义择优选择外,原保险合同疾病种类、保险责任及其他约定等内容保持不变。

简单说就是:买了支持「择优理赔」的旧规重疾险,在11月5号后患大病,在理赔时可以看新旧规哪个宽松就选哪个。

相当于现在的旧规重疾险,也算是“新规重疾险”。

具体详情大家看图:

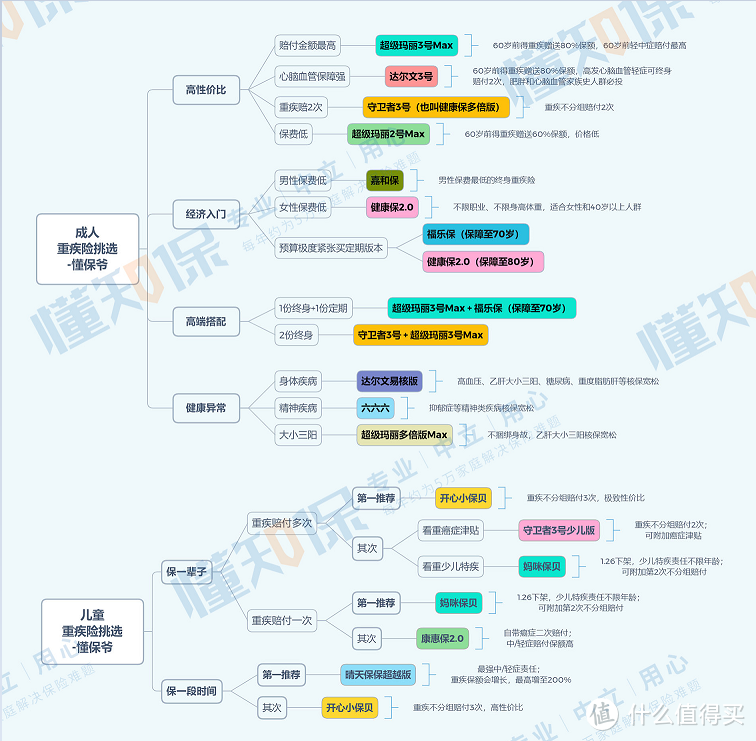

十、停售前最后一周,哪些旧规重疾险值得买?

话不多说,都在图里了,大家根据自己的实际情况和需求对号入座吧:

写在最后

终于把高频问题讲完了。

这周已经是所有旧规重疾险下架停售前的最后一周(周日就是1月31日),

因为投保后还要经历核保阶段,而目前保险公司的核保系统已经接近满负荷,这几天都会非常拥堵。

还没完成投保的朋友,一定要抓紧时间了。时不我待,莫过如此。

如果在购买保险方面有不懂的问题可以留言给我。

了解保险相关知识,合理配置保险不掉坑。

蓝冰狐

校验提示文案

蓝冰狐

校验提示文案