239

199

朋友求推荐爸妈的保险,我一口气做了6套方案

2019-10-31 23:09:56

1点赞

22收藏

3评论

今年的诺贝尔经济学奖,获奖主题是「如何减少贫困」。

相信很多人都因为这个新闻,去看了获奖者的书《贫穷的本质》。

在这本书的第六章「赤脚的对冲基金经理」中,探讨了一个问题:为什么穷人不购买保险?

按道理,穷人是最容易遭受风险的群体,政治动荡、经济波动、极端天气都会让穷人比其他群体损失更多,哪怕仅仅是一场疾病,都可能让家里陷入短暂的困难时期。短暂困难的后果可能是穷人落入「贫穷陷阱」再也无法逃出来。

有句话叫做「屋漏偏遭连夜雨」,也是这个意思。

我们并不属于书中所研究的「贫穷人群」,买保险的意识已经好太多,买保险的途径也比比皆是。

但现实是,我们的父母,因为时代的原因,往往是没有商业保险的。这就成为了家庭财务当中的一个隐患。

特别是50岁以上的人群,很多都放弃了买保险这件事。

作为儿女,不论是从照顾爸妈的角度,还是从替自己减轻未来财务负担的角度,都应该积极的寻找更多的应对方式。

所以今天给出喂饭版的「50岁以上人群投保指南」,6套方案,大家按需自取。

目录:

50岁以上人群需要哪几类保险 & 推荐产品

6套通用的投保方案

总结

50岁以上的人需要哪几类保险?

50岁以上的群体,子女大都已经成年,家庭责任大大减少。所以这个年龄购买保险,收入补偿的需求不大,主要是解决医疗费用问题。

对应到保险配置上,是这3类:意外险、医疗险和重疾险。定期寿险意义不大,有财富传承需求的,可以考虑终身寿险。

1、意外险

老人年纪越大身体也就越差,意外发生率更高,同时也更需要意外险。

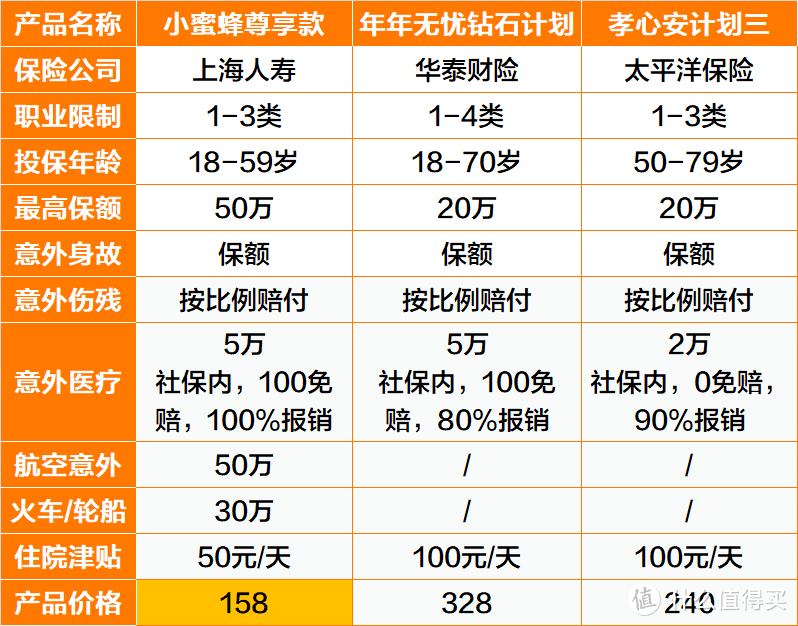

推荐3款产品:

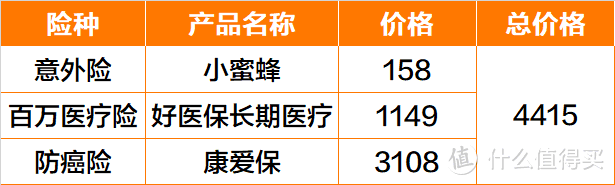

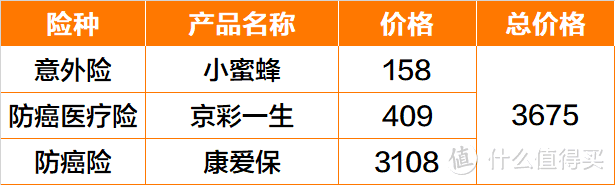

小蜜蜂(超越版)尊享款

年年无忧钻石计划

孝心安计划三

注:孝心安为阶梯费率,三个年龄段会有所区别

如果是60岁以下,选择「小蜜蜂」就好。

50万保额、5万意外医疗也才158元/年,十分划算。

如果是60岁以上,考虑另外两款:

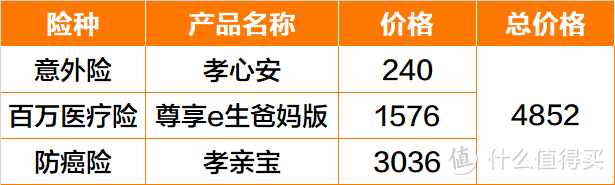

孝心安:61-79岁的老人都能投保,20万保额+2万意外医疗+100元/天的住院津贴,价格是240元/年,很不错。

年年无忧钻石版:最高投保年龄70岁,20万保额+5万意外医疗+100元/天的住院津贴。

5万的意外医疗额度是亮点。 意外险不需要健康告知,价格也不贵,老人能买的就先买上,一两百块钱的消费险,决策容易,不需要过多纠结。早买早享受保障。

2、医疗险

涉及产品有两类,一个是百万医疗险,另一个是防癌医疗险。

1)百万医疗险

大部分百万医疗险都能保到60岁,比如平安e生保(保证续保版)、好医保、尊享e生;

少部分能开放到65岁,比如尊享e生爸妈版。

如果父母健康状况允许,强烈建议买一份,用来转移大额医疗费用风险。

2)防癌医疗险

年龄大了,少不了各种健康问题。如果父母有三高、心脑血管疾病买不了百万医疗险,只能退而求其次,选择防癌医疗险。

保险疾病理赔中,癌症占比高达70%,而且癌症的治疗费用往往比较大,又花得快,所以防癌险也十分有必要。

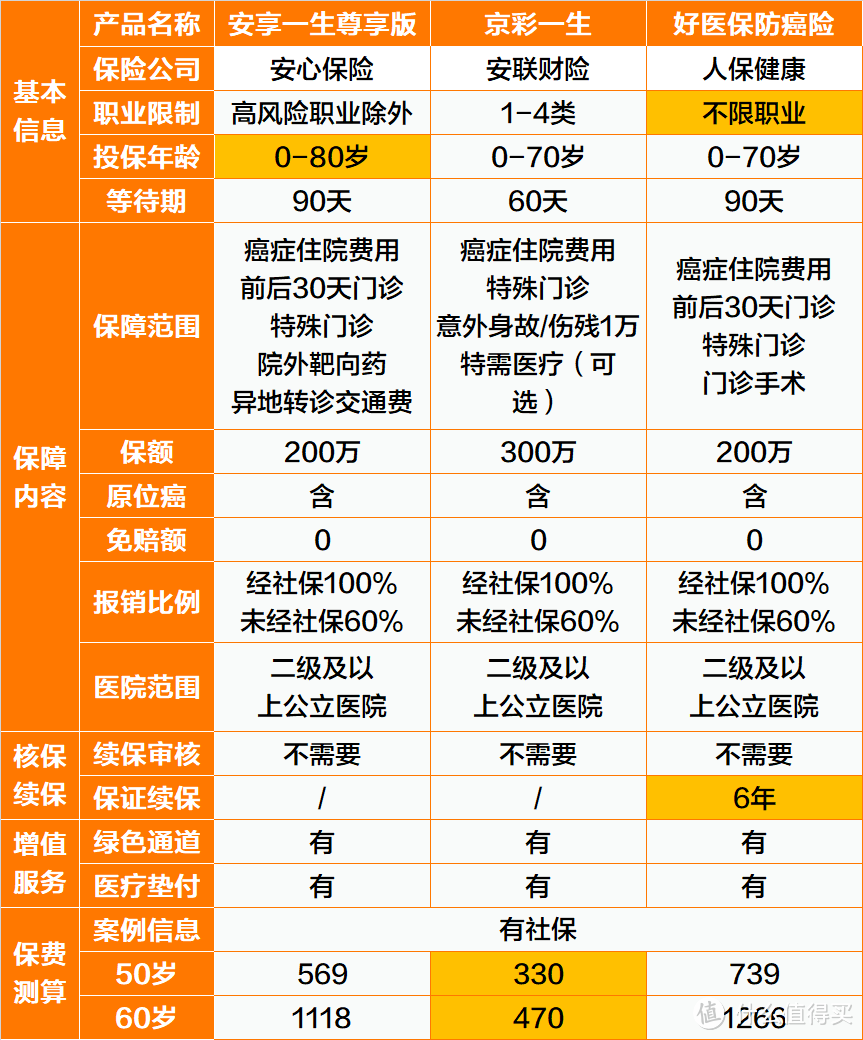

推荐3款产品:

安享一生尊享版

京彩一生防癌险

好医保防癌险

这3款产品保障内容差不多,都是报销癌症相关的住院医疗费用,原位癌也包含在内。

每个产品也有其不同之处: 安享一生尊享版可投保年龄最高,80岁之前都能投保;

安享一生还有两个版本,普通版和赴美版。

京彩一生价格最便宜,60岁男价格还不到另外两款产品的一半;等待期更短,只有60天。

好医保防癌险保证6年续保,6年内不用担心续保问题,稳定性更好; 大家根据自身情况,各取所需。

3、重疾险和防癌险

意外险和医疗险主要解决报销医疗费用。

重疾险和防癌险就是给付型的了。

因为年龄限制,50岁以上老人能买的重疾险并不多,价格也很贵。

为了避免保费倒挂,拿到更高的杠杆,就不要考虑多次赔付了,选择单次的重疾险就好。

推荐4款产品: 健康一生2019芯爱惠享版瑞盈重疾险健康保2.0

如果老人在55岁以下,4款产品都能买。 芯爱:独创的心血管疾病保障,对老年人很有用。

健康保2.0:地板价。

瑞盈:优点在于缴费期限,60岁以下投保,缴费期限可以选「缴至70岁」,通过拉长缴费期限,扩大保费杠杆。

比如51岁男,购买10万瑞盈重疾,保至终身,选择10年交是4853元/年,选择交至70岁,就是3256元/年。

前期杠杆提升不少。

不过,60-70岁购买瑞盈只能选择一次性交清,65岁男、10万保额、保终身,价格为49075元(含轻症)。

保费倒是没有倒挂,但确实贵,一下子拿将近5万的保费,对很多家庭来说,并不容易。

4、防癌险

这里说的防癌险是给付型的,和防癌医疗险不一样。

如果因为健康问题买不了重疾险,退而求其次,选择防癌险。

重点讲两款产品——「康爱保」和「孝亲宝」。

如果老人年龄在60岁以下,直接选择康爱保就好。 康爱保能保终身,50-56岁还能投保30万,原位癌可赔20%保额。

价格也不贵,同样是51岁男、保终身、10万保额10年交,康爱保只用2851元/年,芯爱需要4290元/年。

如果是60岁以上,可以考虑孝亲宝,最高75岁还能投保。

不过,最高只能投保10万,最长只能保障20年。

6套通用的投保方案

说完保险产品说方案,按年龄分成两部分。

1、60岁以内(以55岁为例)

产品推荐:

注:退休人员只能买10万保额的小蜜蜂基础版

操作思路:

👆A必买;

👆买了 B1就不用买B2,B1买不到就买B2;

👆首选C1,可以叠加C2;买不到C1就买C2;

建议搭配:

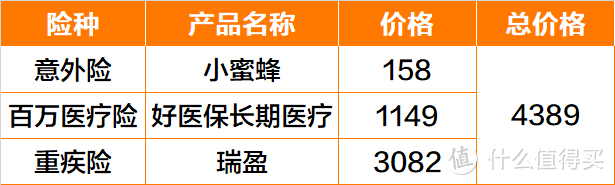

第1套:

第2套:

第3套:

2、60-70岁(以65岁为例)

产品推荐:

操作思路:👆A1、A2选一个;

👆买了 B1就不用买B2,B1买不到就买B2;

👆首选C1,可以叠加C2;买不到C1就买C2;

第4套:

第5套:

3、70岁以上 (以71岁为例)

产品推荐:

孝心安、安享一生尊享版、孝亲宝

操作思路:

有啥买啥吧

建议搭配:

第6套:

总 结

相关的产品,全部以方案的组合模式整理好了。

老人的保险还是早买早好,本来就难买,拖来拖去,选择越来越少。

但如果实在买不到了,也放平心态,做些其他的应对。

比如除了保险,定期体检也相当必要。

保险终究是个事后补偿措施,买保险并不会降低父母患病几率。

通过定期带老人体检,做到早发现及早治疗,才能主动降低风险。 最后,别忘了努力工作多赚钱,自己实力强了,才是父母最大的保险。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号——“关哥说险”,微信搜索“ggshuoxian”。

逆袭的路西法

校验提示文案

买台二手途睿欧

校验提示文案

逆袭的路西法

校验提示文案

买台二手途睿欧

校验提示文案