8

8

买保险,最纠结的问题——“我到底有没有病?”

2019-10-11 14:07:43

3点赞

4收藏

0评论

你以为买保险的时候,钱够不够是主要问题……

买的时候才发现,最大的问题居然是不知道“自己到底有没有病”!

对医疗险有所了解的朋友都知道,一般对于「既往症」,即投保前就有的疾病是不赔。

01 这磨人的「既往症」长什么样?

光说,大家恐怕难以理解,我们把热门的医疗险条款拉出来看看,相信大家就能一目了然了。

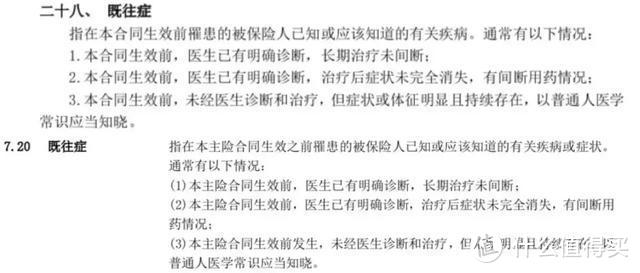

支付宝上的(新版)好医保长期医疗,对既往症的定义长这样:

好医保条款截图

而像市面上其他比较热门的医疗险,如尊享e生2019版,平安e生保,对既往症定义是这样:

条款截图(上为尊享e生,下为平安e生保)

仔细看条款会发现,规定基本都是一致的,都是指保单生效前,已知或应该知道的疾病或症状。

只不过尊享e生和平安e生保相比好医保,对既往症的说明举例少一条而已。

02 保险公司会不会故意以此为借口不赔?

我们按最最最严格的既往症定义来看,有两种情况:

A.医生有明确诊断(有无治疗都算);

B.没有诊断和治疗,但症状明显且持续存在;按常识判断,自己应该知道病情。

这两种情况,都算在既往症的范畴内,如果出险,医疗险是不赔的。

你会发现,B情况这看清来很严格,自己又不是医生,怎么可能判断自己的得了什么病?如果一直头疼又没去检查,出险的时候才发现问题,保险公司因此会不会拒赔呢?

实际上,保险公司是不能随随便便拒赔的;如果保险公司因你有既往症拒赔,是需要提供相关证据(即举证)的,像用医疗或体检记录来证明你有这个病,或证明是症状和疾病之间有直接关联性。

举个例子,如果小A投保前有肚子痛的症状,保单生效后,查出肾结石动手术去理赔。

那么,如果保险公司无法证明先前的肚子痛是由肾结石引起,是没有理由拒赔的。

而且,多了解理赔案例,你会发现:大部分情况下,法律都是站在消费者这边的。

03 之前有病,就都是既往症?

「既往症」的官方解释很简单,但还有一点,也是很多人搞不清楚的,“是不是之前所有得过的病,都算既往症呢?感冒发烧、着凉拉肚子算不算呢?”

这里教大家一个判断方法:

买保险前有的,慢性的,长期的,会反复的,可预见的疾病,才算是既往症。

像高血压,糖尿病,腰椎间盘突出,慢性胃炎,乳腺结节,甲状腺结节等疾病。

急性的,偶发的,不可预见的疾病,基本都不算是既往症。

像感冒,发烧,急性肠胃炎,急性支气管炎,急性肺炎等疾病。

特别是那类可以完全治愈,以后无法预见未来是否发生的疾病,和既往症根本挨不上边。

当然,我们要知道医疗险生效以后,才能开始报销花费的医疗费用。如果是买之前花的,一样是不能报销的。

实在还是非常纠结的朋友,不如试试下面这个有趣的方法:如果能用「我有XXX」组词,多半就是既往症;如果能用「我XXX了」组词,一般就不是既往症。

像我有甲状腺结节、我有糖尿病、我有高血压……我感冒了、我发烧了……

(不一定完全适用,但也能帮大家排除掉大半既往症了~)