48

63

中国人寿的《鑫福临门》是怎么回事?划算吗?

2019-12-18 20:03:33

10点赞

3收藏

8评论

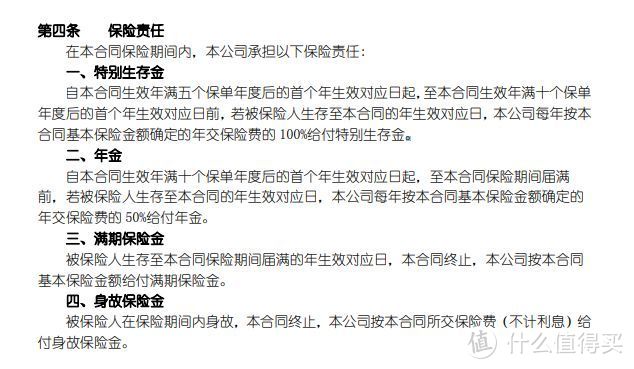

先看一下条款,

我知道大多数外行人看不懂,那就举例。

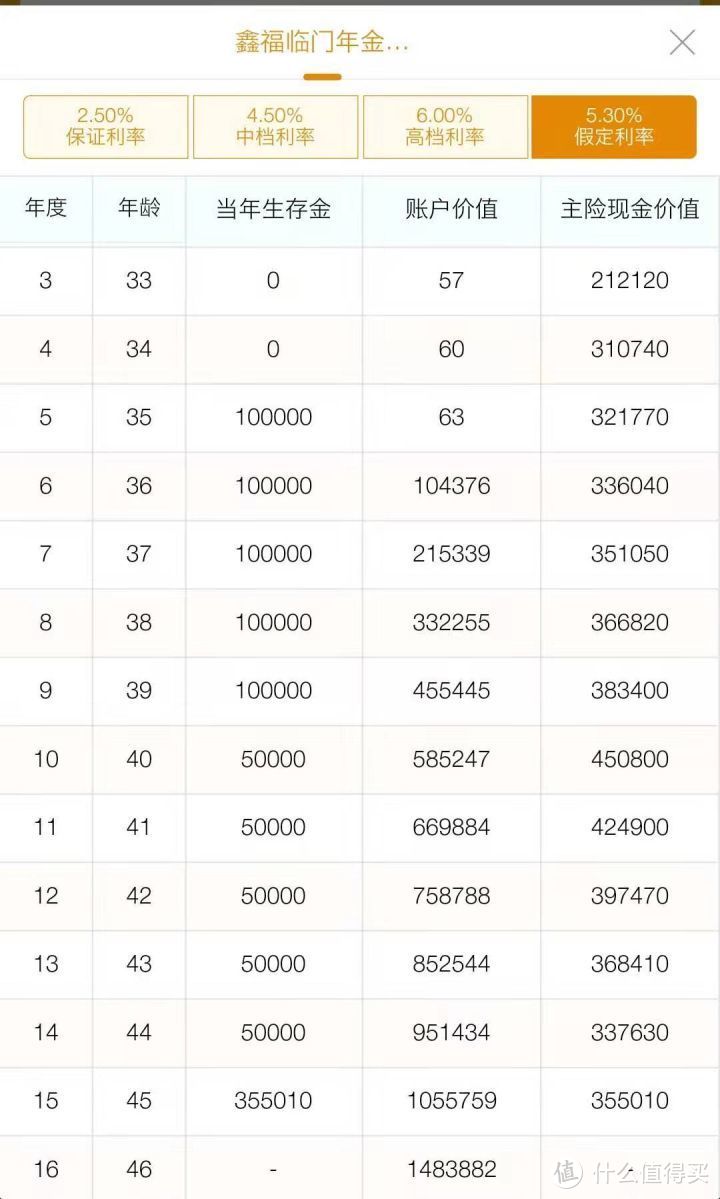

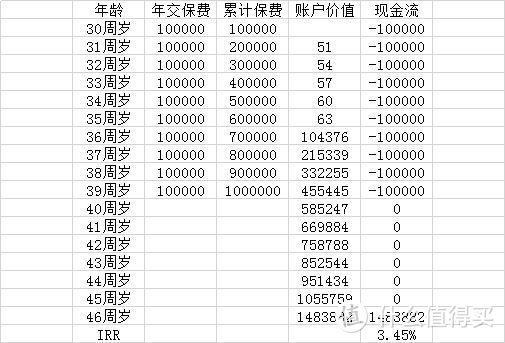

30岁男性,10年缴费,年保费10万,累计缴费100万,那么

第35-39岁,每年返还10万,共计5年,返还了50万,

40岁-44岁,每年返还5万,共计5年,返还了25万,

45岁,返还基本保额,基本保额是355010,没有为什么,固定的。

累计返还金额,50万+25万+355010=1105010,

本金100万,收益1105010-100万=105010

年收益率,105010÷100万÷15年=0.7%

真实收益率(irr),1.64%

这是返还的每一笔钱,都直接拿走,不进万能账户的效果。

相信真正懂的,没有人会这么操作,买这种保险,就一定要让返还的钱进万能账户,做二次增值。如果是这样,就要先明白一件事情,第6年开始,每年返还的钱,你想拿走,就不能二次增值,你想二次增值,就不能拿走。这两者一定是兼得的。所以,不要想着它既能回本快,又能收益高,不存在。

知道了不兼得之后,在能接受这笔钱不拿走,愿意放在万能账户做二次增值的前提下,来看看增值效果。

我们先假定增值利率是现行的5.3%,

第6年开始,生存金开始进入万能账户增值,到第10年年底,主险现金价值(450800)与账户价值(585247)之和,也就是总退保金,首次大于总保费100万,实现回本(退保费用暂忽略不计,算起来麻烦且不是重点)。

第16年(也就是15年满),所有返还的钱全部返还完毕,主险责任终止,仅剩万能账户。当时总价值1483882。

此时,年化单利(1483882-1000000)÷1000000÷16=3.02%

真实收益率IRR,3.45%

如果中途一直不取,60周岁时,账户价值3118553,IRR4.53%,这样看来,还是非常不错的。

但是,(最可怕的就是但是),问题来了。。。

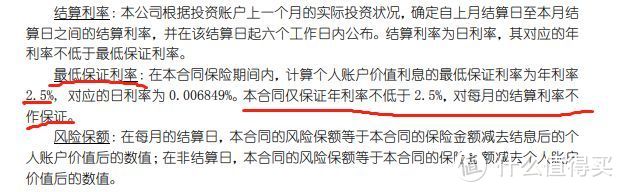

上述所有关于账户价值的数字,都是基于结算利率为5.3%的前提下,这也是这个产品的销售人员,推行的最大卖点。但这个数字,并不是确定的。而且从当前的形式来看,全球都在降息,这个5.3%可以坚挺多久,没人知道。

不要迷信什么国企,什么大公司,什么实力强,什么周年庆,没用,写进合同是最有用的。不写进合同,就说明保险公司不愿意承担这个利率风险,保险公司不愿意承担的风险,你愿意听销售人员对公司的几句吹捧,就来替保险公司承担利率风险么?那买保险到底是谁转移谁的风险。

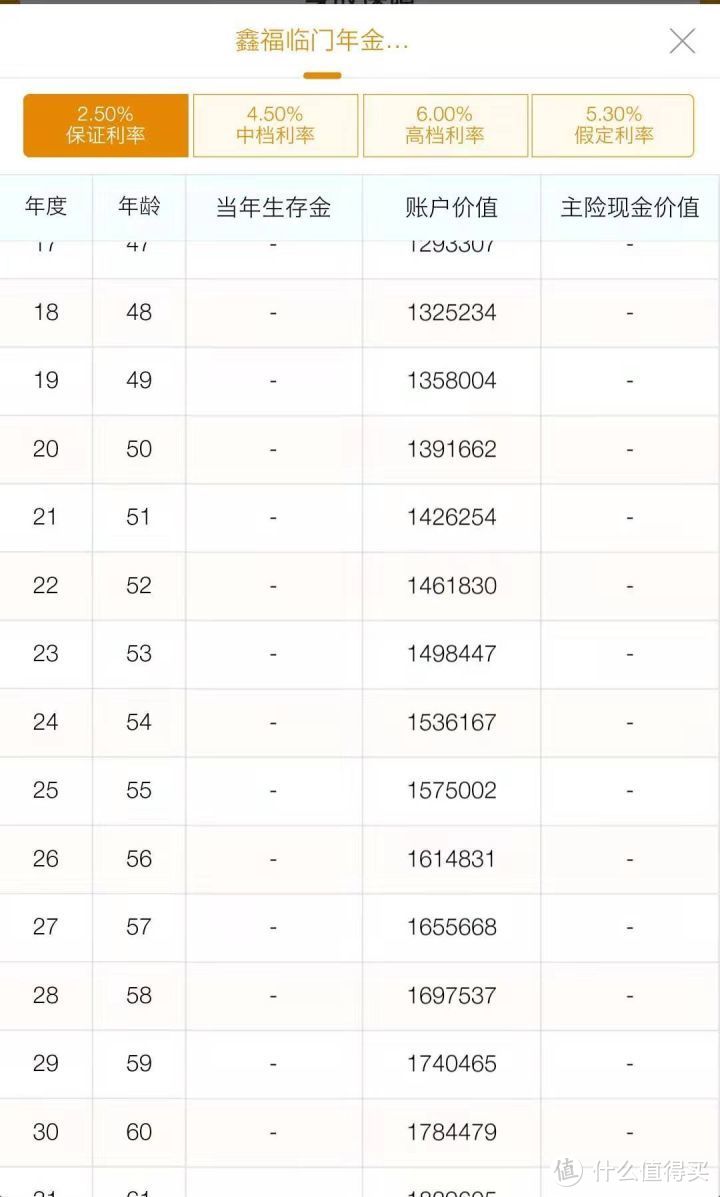

写进合同是最有用的,写进合同的是多少呢?2.5%。2.5%是保证可以拿到的,2.5%以上的部分,是不确定的。注意,不是说一定拿不到,是不确定。

那我们按照保证可以拿到的2.5%,再算一遍,直接算60岁的了。

到60岁,可以一次性拿回1784479,跟按5.3%演示的3118553,相差了1334074。

年化单利,(1784479-1000000)÷1000000÷30=2.61%,IRR2.29%

好了,算的差不多了,说下结论:

1、如果购买的当时,是认为5年后就可以开始往回领钱,趁早别买了。

2、如果知道返还的钱不是直接到银行卡,而是进万能做二次增值,那就衡量一下,自己是否知道并且愿意承担未来利率的下降风险。总保费100万,到60岁(按30岁投保算),累计拿回178万,这是保证的部分。剩余的,不保证。

再拿一个确定收益的产品,对比一下,就取一个今天停售的产品吧,免得说恶意对比推销。

君康颐养金生,

第8年回本,

60周岁时,生存金11万6+当年现金价值2462075,可以拿回257万。注意,这个数字,是写进合同的,不会多,也不会少。

所以,这就是快返年金,跟养老年金的区别之一。

那是不是说鑫福临门就不能买呢?是不是说就只有买养老年金才是对的呢?

也不是。

我们可以看到,鑫福临门,保底178万,演示331万,我们最终真实达到的数字,大概率是在这个之间,所以,这种产品,比较适合于风险偏好型的客户,以“承担收益会很低”这种风险,来换取“收益也许会更高”这种可能,而养老年金,也就是君康的这种,就是简单直接粗暴,你不用期待,你也不用担心,咱们说多少,就多少。

两种形态本身没有好坏之分,只是一些销售人员,为了让自己的看起来更诱人,会说一些偏离实际的话罢了。在客户清晰了解两种差异的前提下,选择买哪个,我觉得都没问题,只要他清楚的知道,长处在哪,短处在哪。

pzyd

校验提示文案

pzyd

校验提示文案