269

97

保一辈子的医疗险出现了!好医保这次要玩个大的,你会买帐吗?

2020-05-11 18:26:35

2点赞

37收藏

18评论

创作立场声明:更多保险知识,社保干货,就看大白读保!

01

保监会放开对医疗险调价的限制后。

大白就预测过,会有大批长期医疗险,甚至终身医疗险出现。

没想到,第一个吃螃蟹的这么快就出现了。

支付宝最近在小范围测试一款新产品。

叫好医保终身防癌医疗险。

最大亮点:买1年保1年,却能续一辈子。

“续一辈子”有两层意思:

得了癌症,还能继续买;

产品停售了,也能正常续。

不是终身医疗险,只是终身续保的防癌医疗险。

说实话,大白有点小失望。

因为我国癌症五年生存率并不高。

平均只有40.5%。

也就是说,100个得了癌症的人里,只有40个能活着撑过5年。

那就算你买的防癌医疗险能保一辈子。

也不可能用一辈子。

但换个角度想,“用一辈子”真有点贪心啊。

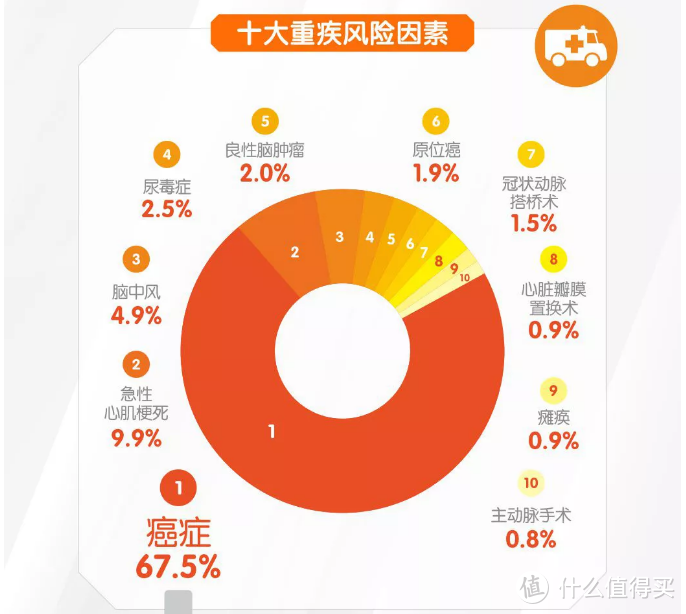

而且,从保险公司的理赔报告看,癌症是赔得最多的大病。

占了6-7成。

平安人寿理赔报告

平安人寿理赔报告

癌症的治疗费又不便宜,15-50万。

那买个几百块的防癌医疗险,把癌症导致的经济损失转移出去,也划算呐~

谁适合买防癌医疗险呢?

年龄太大,或是健康问题买不到百万医疗险的朋友。

要是你能买百万医疗险,因为百万医疗险报销范围更广——

防癌医疗险只管癌症;

而百万医疗险,无论是普通疾病、大病还是意外住院,都给报销。

就优先买百万医疗险;

用不着考虑防癌医疗险。

因为买了,也没法重复报销,容易浪费钱。

想想看,终身防癌险都出现了,那终身百万医疗险应该也不远了。

大可等等看。

02

理明白好医保终身防癌医疗险适合谁。

接下来,瞅瞅它的保障及价格如何。

大白整理了一张图。

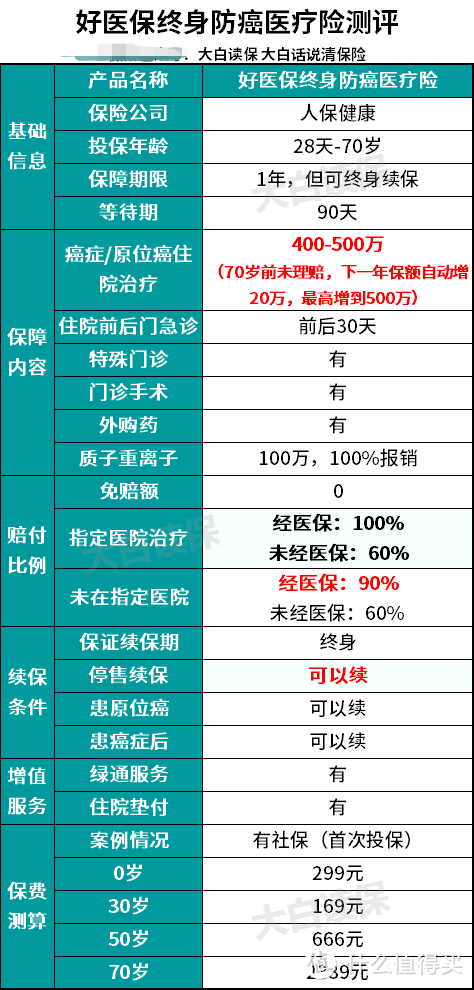

好医保终身防癌医疗险

好医保终身防癌医疗险

好医保终身防癌医疗险的责任跟普通的防癌医疗险没啥区别。

400万保额+100万质子重离子。

住院费、住院前后30天门急诊费、特殊门诊费、门诊手术费都可以报销。

不限社保,国产药、进口药、靶向药都给报,花多少报多少。

要是70岁前,没理赔过;

那下一年保额会自动涨20万。

最高能涨到500万。

即使是癌症,治疗费花到100万以上,也是天价了。

所以保额是400万还是500万区别不大。

反倒是报销时,这款有两点要注意:

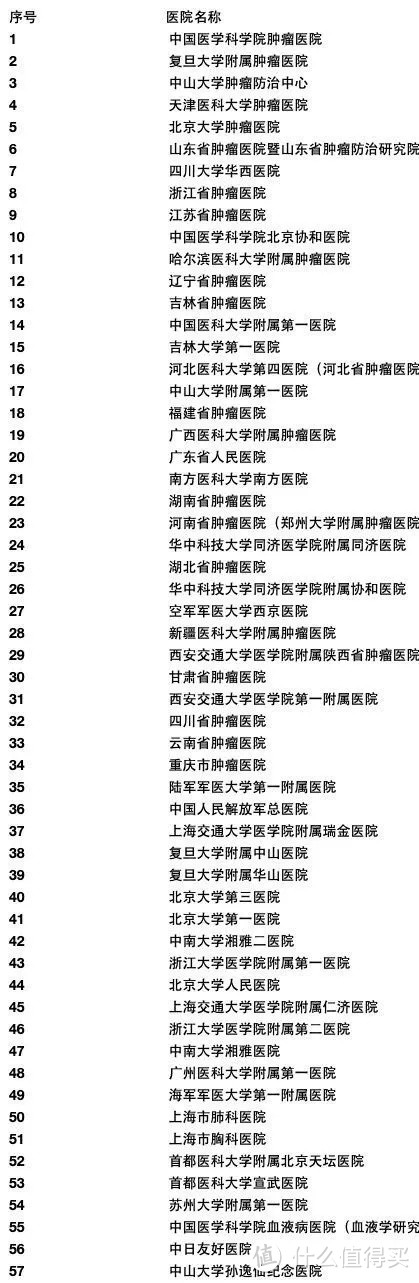

1、指定了医院

一共指定了57家。

大白看了下,都是些挺知名的大医院。

截图来自好医保终身防癌医疗险合同

你到这些医院住院治疗,保险公司才按100%给你报。

反之,去了其他医院,那就报90%。

而像阳光神农等普通防癌医疗险,一般只要求在二级及以上的公立医院治疗,就100%给报销。

所以,买好医保终身防癌医疗险之前,最好过过57家医院的名单,看有没有你所在城市的。

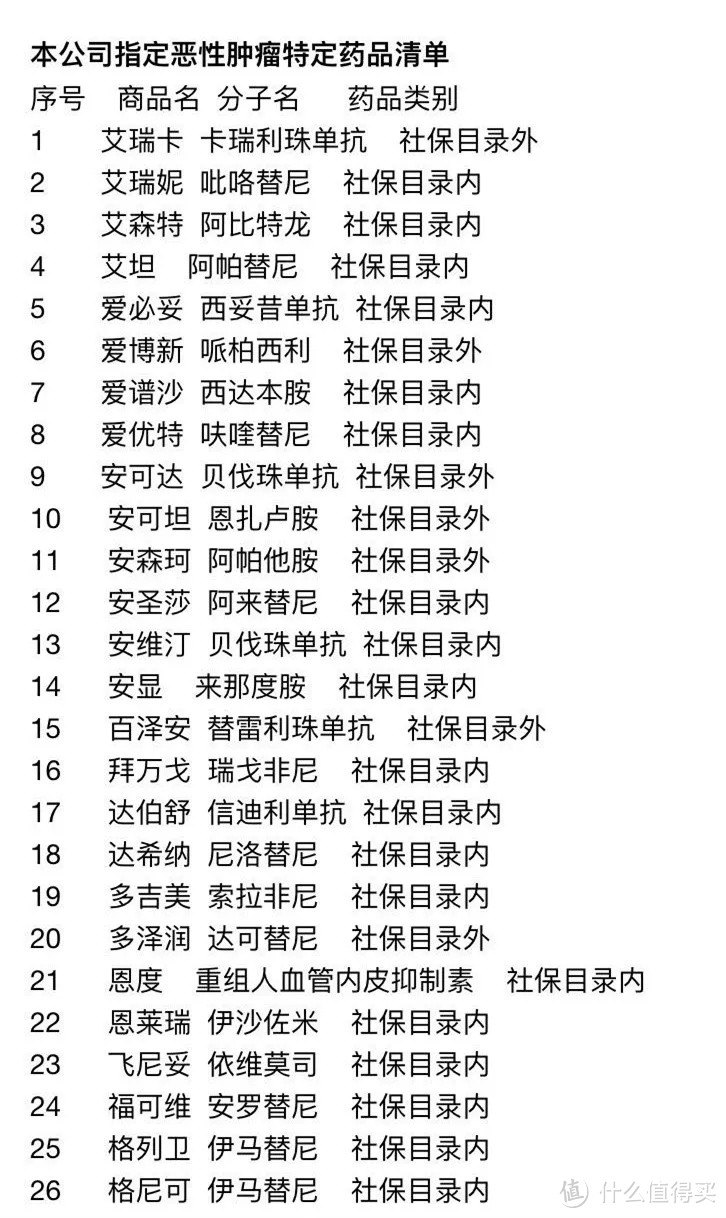

2、指定了外购药

指定的某种药,医院要是没有,你得拿着医生的处方单去指定的药店买,才给报销。

部分指定药品

药店清单,合同有写,最好也看看。

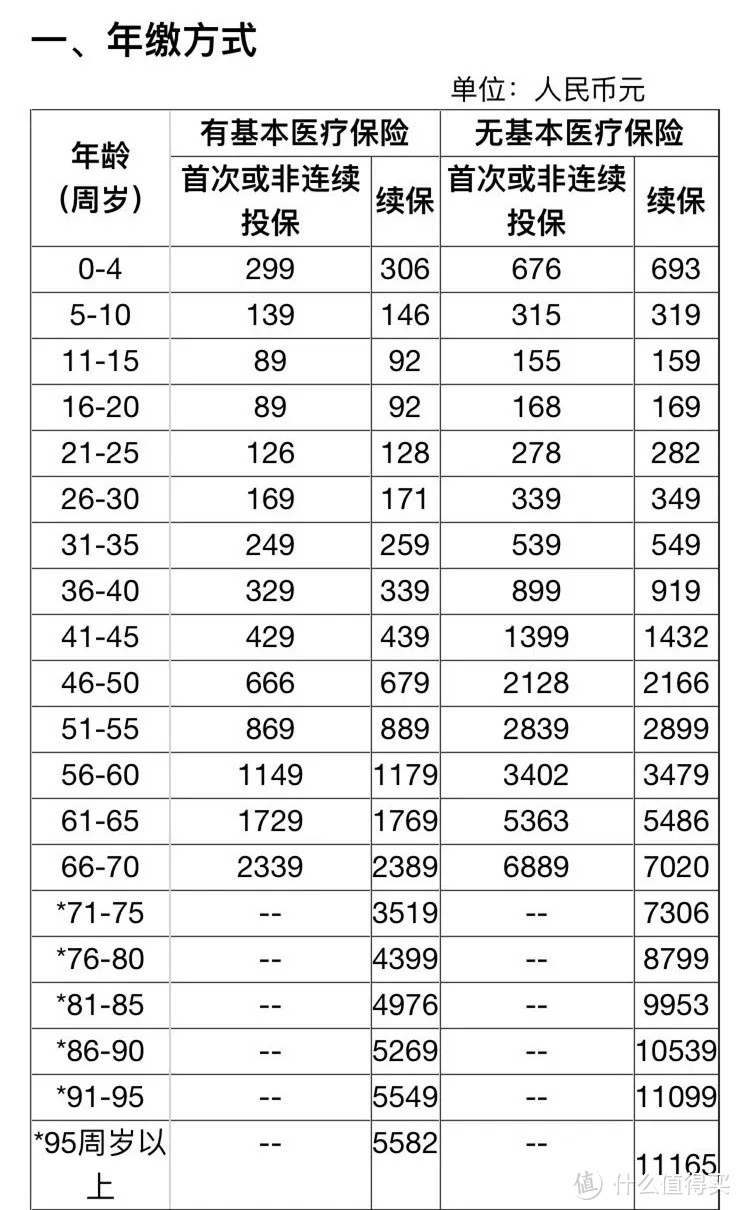

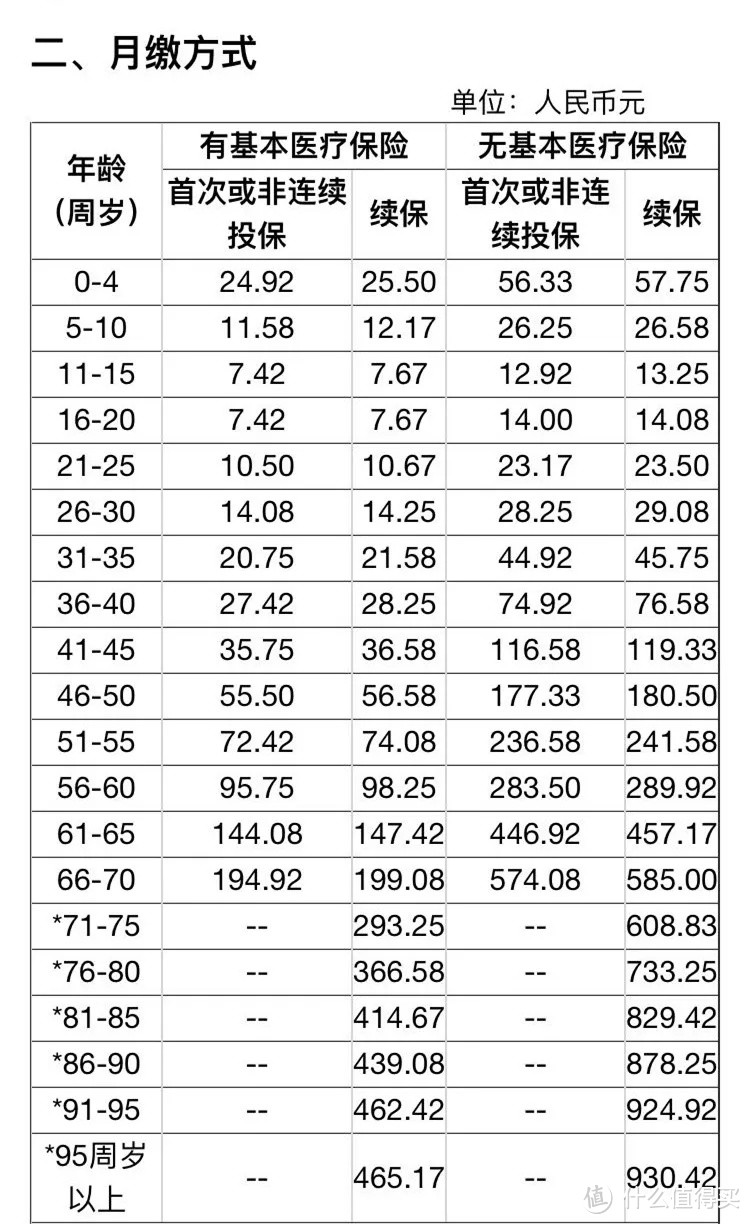

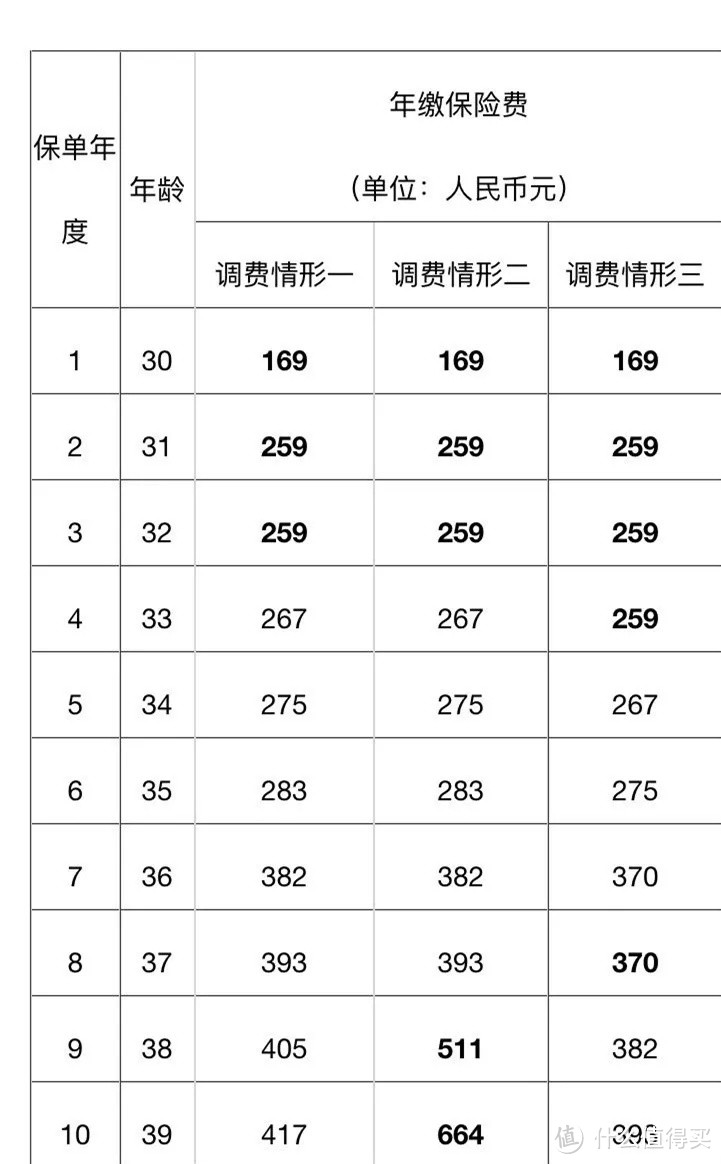

价格呢,

好医保终身防癌医疗险并不贵。

这是它的费率表:

年交最低每年89元,月交最低7.62元。

看着挺心动是不是?

那大白得提醒了,它后期是可以涨价的。

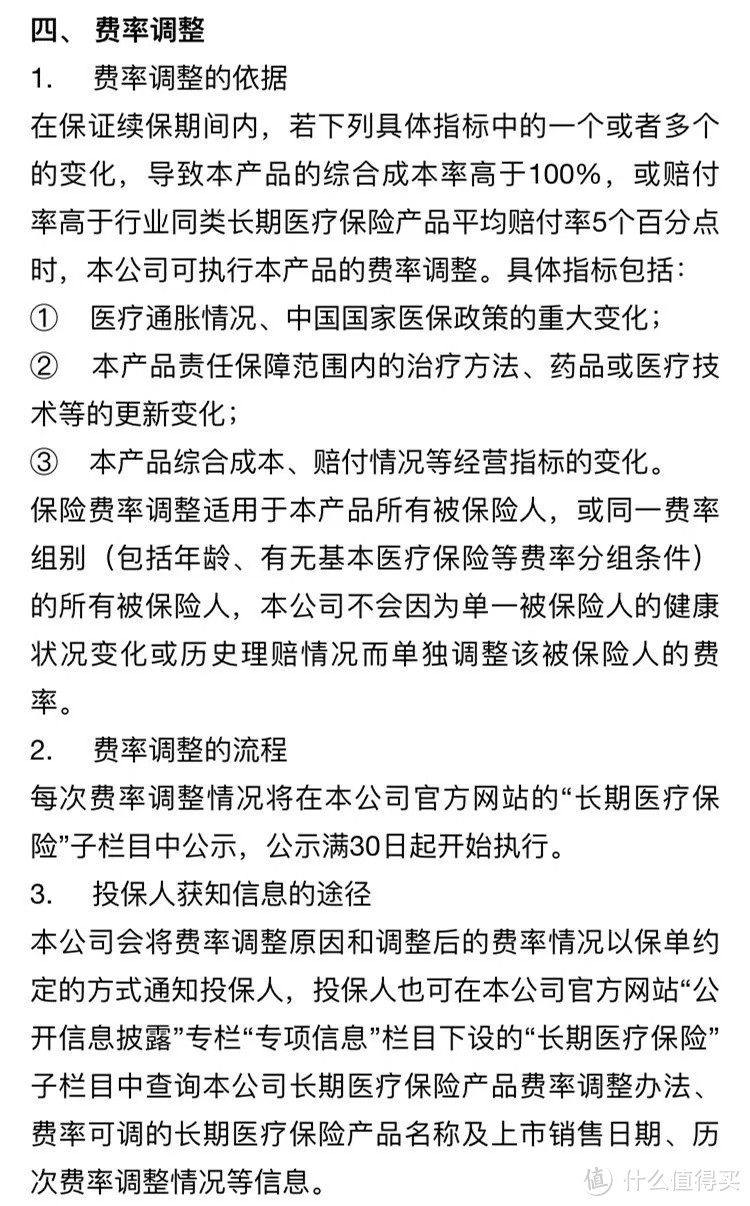

具体怎么涨?

条款有明确约定:

1)什么情况可以涨价?

因为医疗通胀或医疗技术发展,导致保险综合成本率高于100%,或赔付率高于行业同类长期医疗险产品5%时。

也就是保险公司赔多了。

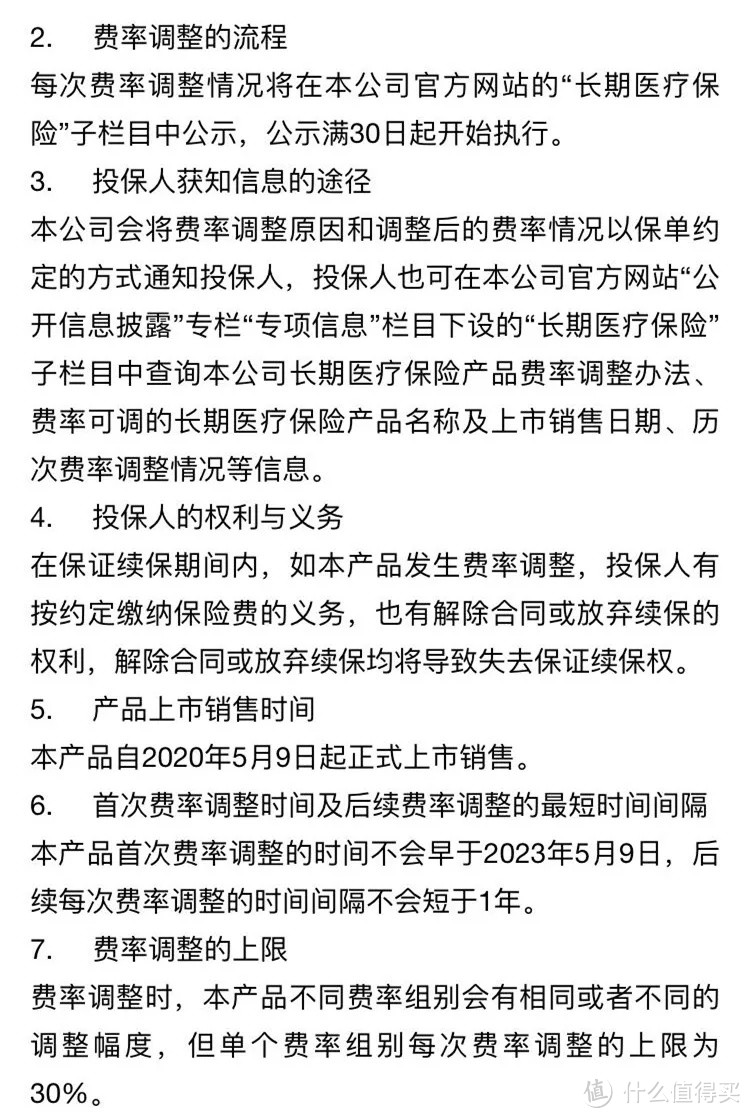

2)什么时候可以涨价?

产品上市3年后;

而且,两次调价间隔不得少于1年。

3)最高能涨多少?

最高不能超过30%。

合同里放了一个“涨价”样本。

看着涨的不多,能接受。

但其实这张图很取巧。

因为它只显示了10年。

要是我们把时间拉长到50年,就能看出端倪。

有人就算了:

1、如果按照每年30%调价,现在30岁的人(30岁对应保费是169块),到80岁时,一年保费要7336万;

2、如果按照每年10%调价,现在30岁的人,到80岁时,每年保费24157元;

3、如果按照每年5%调价,现在30岁的人,到80岁时,每年保费2590元

……

根据《2020年全球医疗趋势调研报告》,中国2019年的毛医疗通胀率高达10.1%,扣除掉一般通货膨胀的净医疗通胀率也有7.8%,处于非常高的水平。

所以,按10%调价,会比较有代表性。

但80岁,一年要交2万多块保费,你会不会觉得难以接受?想自己放弃续保了?

那好医保不放完整的“涨价示范表”,就能理解了,怕把人吓跑了呗。

大白说这点,不是说不让大家买。

就是让你们对一个终身医疗险/终身防癌医疗险有个全面一点的认知。

保终身,固然让人激动;

但不能忽视后期涨价的问题。

保险公司毕竟不是做慈善的,有盈利需要。

而我们买保险的目的也该客观。

就是为了当下有保障,这样风险来了,能把损失甩给保险公司。

万一后期真涨价涨得厉害,续着不划算,你换产品就行。

没必要去骂保险公司。

大白预估,保险公司涨价也不会太狠。

涨价太狠,就会面临一个“劣币驱逐良币”的问题。

所谓“劣币驱逐良币”,简单说,涨价太高,那些身体好的人可以放弃这款产品,换其他的买。

而身体不好,或是已经理赔的,就不敢换。

长期以往,保险公司的理赔成本反而会不断上升,甚至最终被拖垮。

所以,保险公司应该会谨慎调价。

好医保推一款终身防癌险,

估计也是想先探探路。

因为癌症五年生存率不高啊。

有几个能带癌生存一辈子呢~

风险就小很多。

03

除了报销、涨价这两点要留意。

好医保终身防癌医疗险还是很能打的。

最高70岁可以买;

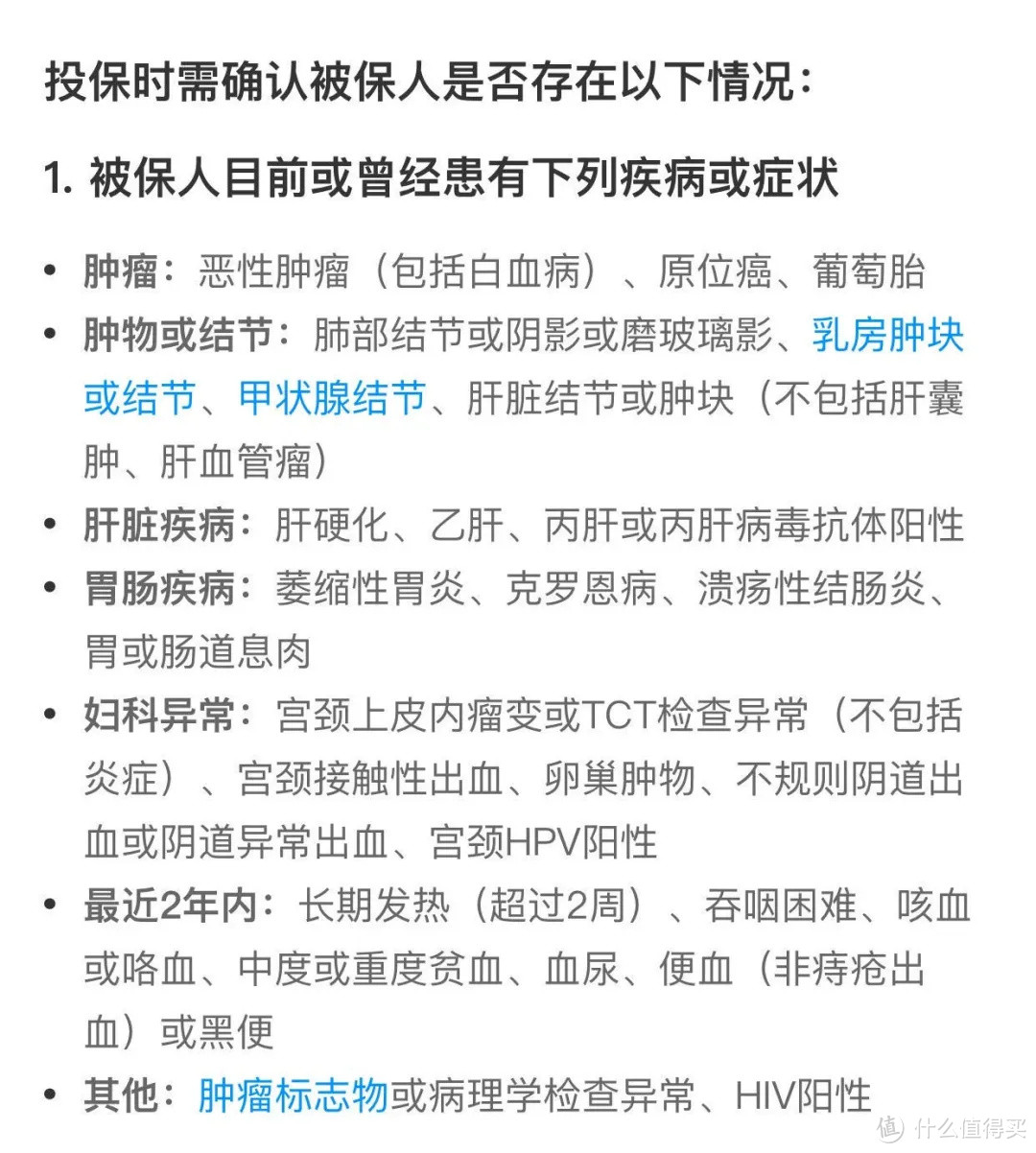

健康告知也足够宽松。

好医保终身防癌医疗险健康告知

有高血压、糖尿病、心脏病,不影响。

乙肝、甲状腺结节、乳腺结节,走智能核保,满足条件,也有机会买。

像乙肝病毒携带,如果肝功能正常,表面抗原阴性,可以正常买。

甲状腺结节,不管分级,都能买。

就是理赔时:

未发生远传转移的乳头状和滤泡状甲状腺癌,不赔;

而危害较大的其他甲状腺癌,如髓样癌,及发生了远处转移的甲状腺,则正常赔。

乳腺结节,同样友好。

只要分级没超过4级,就可以买。

但理赔时,要留意,它分了三种情况:

1、3年内有结节侧的乳房发生乳腺癌,不赔;

2、非患侧发生乳腺癌,赔;

3、3年后,初次确诊乳腺癌,也会正常赔。

又灵活,又友好,有相关情况的朋友,可以考虑。

04

最后总结下:

好医保终身防癌医疗险,

买不到百万医疗险的朋友,可以买。

但别因为能保一辈子。

大家就防癌险、重疾险都不买了。

因为医疗险只管住院的钱。

出院后的花销,它不管。

而防癌险、重疾险,如果得了癌症,会直接赔一大笔钱。

癌症治疗出院后的康复费、营养费,就可以用这笔钱来支付。

而且,癌症至少要2-3年恢复,期间不上班的收入损失,也能通过这笔钱弥补。

就能更安心地养病。

目前好医保终身防癌医疗险,还没有对所有人开放。

大白拿几个同事的手机测试了下,有些人能找到,有些人就找不到。

宣传图长这样

所以,已经有防癌医疗险的朋友。

可以距保单到期时90多天时,再换不迟。

要是你买的是百万医疗险。

那不用退也不用换。

百万医疗险报销范围更广,用上的几率会更大。

最后提醒一点:

在好医保终身防癌医疗险上市前。

在卖的医疗险,没有一款是保证终身续保的。

包括泰康人寿健康尊享D也不是。

为什么不是呢?

因为它没明确停售了是否还能续保。

大家不要再被误导了啊~

如果你有保险上的问题,欢迎在评论区给我留言!

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。此篇文章来自于微信公众号“大白读保”,微信搜索“大白读保”。

Ri-vers

校验提示文案

satohao

校验提示文案

camelyexs

校验提示文案

Ms月s

校验提示文案

海势天姿

校验提示文案

粤之兰帝

校验提示文案

粤之兰帝

校验提示文案

海势天姿

校验提示文案

Ms月s

校验提示文案

camelyexs

校验提示文案

Ri-vers

校验提示文案

satohao

校验提示文案