130

78

母亲体检查出宫颈癌,买过医疗保险却陷入理赔风波!只因这点没注意。

2020-05-29 22:14:52

10点赞

44收藏

12评论

除了社保之外,一年不过几百块,报销费用最高达可达几百万的商业医疗保险,现在越来越受追捧,老百姓几乎是人手一份。

但买医疗险之前,有一点经常会被大家所忽视。那就是健康告知。

很多人买保险前不注意健康告知,随便乱填。到具体理赔的时候才发现,被坑的还是自己!

今天,我就通过“一位老母亲查出宫颈癌,医疗保险遭拒赔”的案例,向大家分享一下不如实填写健康告知会带来哪些问题。

1、真实案例

去年11月,河南的董先生觉得母亲年纪大了,想给母亲买一份保障,就在在支付宝上给妈妈买了好医保长期医疗险。到最近,董先生的母亲体检发现,患了宫颈癌。

董先生整理好材料向保险公司申请理赔,结果却遭保险公司拒赔!

2、案例分析

为什么董先生的医疗保险赔不了呢?

对此,人保健康给的理由是:

查到董先生的妈妈,在两年内因为脑梗死住过院。

董先生否认说:母亲实际上,并没有脑梗死。只是去卫生院做了啥中药养生项目,但卫生院的医生疏忽,医疗记录写错了。

于是董医生,去找卫生院重新出了一份声明。

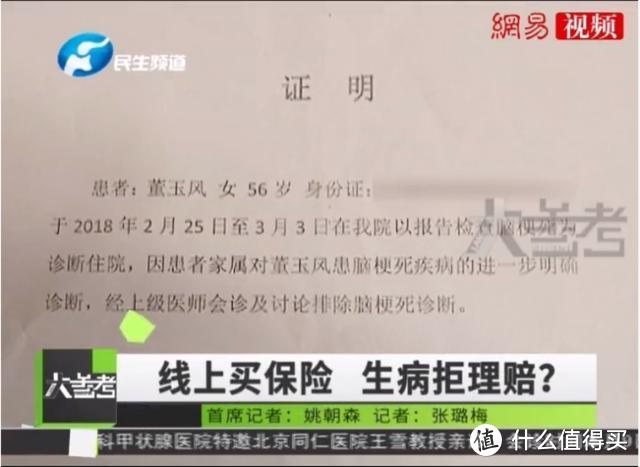

声明写着:

2018年2月25日-3月3日,董妈妈在卫生院住了几天院,但最后结论是排除脑梗死诊断。

董先生把这份声明,又提交给了人保健康。

保险公司做出妥协,同意这次可以赔,但理赔后就需要解除保险合同。

董先生坚持这次要正常理赔,以后也要继续保障,不解除合同。

既然交钱的时候都同意承保了,理赔时那么难,是保险公司耍无赖吗?

其实这次真不是保险公司的问题。

这就涉及到我们开头说的“健康告知”。保险公司在投保前一定会让咱们填一份健康告知,再根据这份健康告知来决定是否承保。

而董先生买的这款医疗险,在健康告知的第一条,就有明确规定:

两年内,因病住院不能买!

董先生的妈妈,不管是不是确诊脑梗死。2018年2月25日-3月3日,住过院是事实。保险公司就算不赔也是情理之中,更别说同意赔付并解除合同。

现在保险行业52%的拒赔,都是由于被保险人未如实告知既往病史。

保险的健康告知是买保险的重要一环,千万要重视。不重视健康告知,到时候坑的是自己啊。

3、健康告知怎么看?

健康告知,决定了什么人能买保险、什么人要被拒之门外。

保险公司通过它,来对你的身体状况、职业做风险评估,最后决定保不保你。

医疗险、重疾险、寿险、防癌险等健康险,都需要健康告知。

简单来说,看健康告知有三个原则:

1. 有问必答:

健康告知询问了,必须如实回答,不要抱有侥幸心理,有所隐瞒。

你所有的隐瞒,都可能为未来埋下重大隐患。

2. 不问不答:

那么是不是什么问题都要告诉保险公司呢?

没问的,就不用告诉。主动提,反而可能被拒保。

3. 未经诊断,默认为没有:

健康告知里询问的疾病,未经医院和体检确定的,默认为没有。

你的自我怀疑,江湖郎中的诊断,养生砖家的告诫,这些都不算。

所以买保险前一定要认真看好健康告知,到需要理赔的时候再说“保险是骗人”就有点强人所难了。

也希望大家平时多多锻炼,多注意身体,不要因为身体原因被拒保了,珍惜投保资格,毕竟不是谁都有机会投保的。

保险信息不对称非常严重,十买九坑,购买前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

保险长篇总结

全网高性价比产品测评+全网最全选购攻略:

常见疾病购买指南:

关注肆大财子,任何保险问题欢迎下方留言评论或者点击主页查看个人信息。

Mr纯数字

校验提示文案

赵子龙真的很帅

校验提示文案

半年修改一下昵称

校验提示文案

我要中头奖

校验提示文案

值友2300157353

校验提示文案

098765a4321b

校验提示文案

是岁月静好啊

校验提示文案

是岁月静好啊

校验提示文案

098765a4321b

校验提示文案

值友2300157353

校验提示文案

我要中头奖

校验提示文案

赵子龙真的很帅

校验提示文案

Mr纯数字

校验提示文案

半年修改一下昵称

校验提示文案