316

122

你的医疗险,真的买对了吗?手把手教你买医疗险

2020-06-26 16:28:08

2点赞

6收藏

4评论

创作立场声明:全市场保险咨询,客观中立

我们知道,医保是国家为了解决老百姓看病贵、有病不敢看的问题所推出的利民惠民政策,有着商业保险难以匹敌的优势:可带病投保、保证续保。

那有了医保,还需要商业医疗保险吗?答案是肯定的。

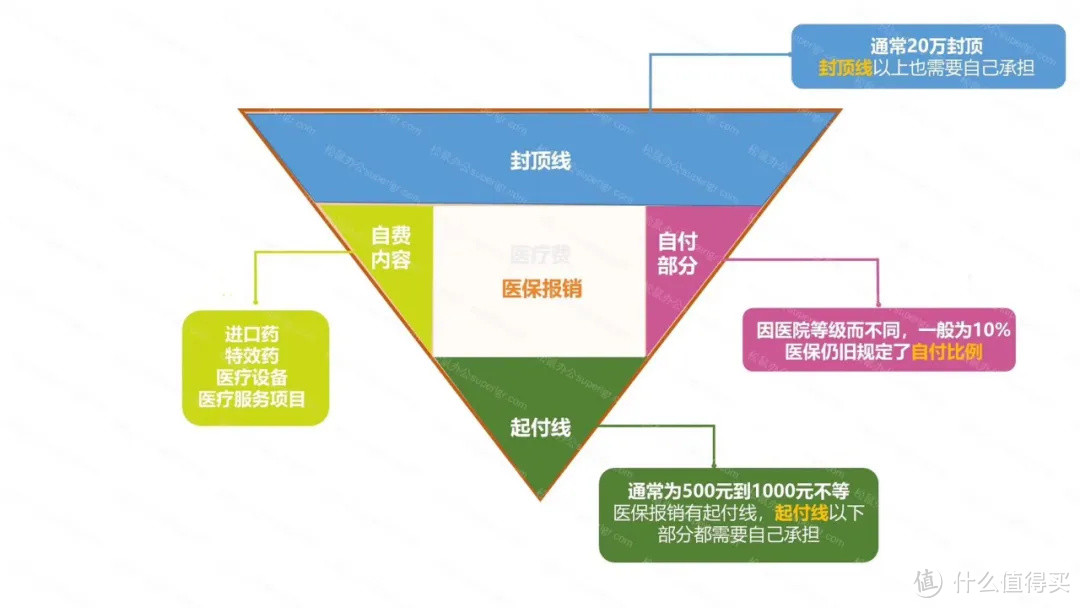

因为医保的目标是尽可能让所有老百姓获得最基本的医疗保障,是要和国家财政相匹配的,肯定不能做到对任何病都用最好的医疗方法最好的药去治疗。

所以,医保报销只是中间那部分:

而商业医疗保险对医保做了很好的补充。

生病或意外住院了,除去社保报销,其他的费用由保险公司报销,它让普通人敢于去面对重大疾病高昂的医疗费用,更能体现医疗质量。

那么,如何选择商业医疗险呢?

商业医疗险可分为小额医疗、百万医疗、中端医疗和高端医疗,此篇仅讨论百万医疗险。

一款百万医疗险优秀与否,主要要看保障责任、续保条件、增值服务、价格和停售风险。

通过比较有代表性的三款产品手把手教你找到优秀的百万医疗险。

产品的基本信息如下:

医保无忧2020【太平财险】

e生保(保证续保2020)【平安健康】

安康欣悦【中德安联】

第一步,基本保障要全面

医疗费用简单可以划分为四部分:

住院医疗费用、特殊门诊医疗费用、门诊手术医疗费用、住院前后门急诊医疗费用。

住院医疗费用:基础责任,所有百万医疗都有;

特殊门诊医疗费用:肾透析、恶性肿瘤的各种疗法和器官移植后的抗排异治疗;

门诊手术医疗费用:一些不需要住院,直接在门诊就能进行手术的治疗;

住院前后门急诊医疗费用:指住院前和出院后特定时间内,和此次住院相关的门急诊费用,一般是住院前7天和出院后30天。也有产品是住院前7天和出院后7天,明显是没有诚意,这类产品可以直接出局了。

这四部分费用是生病期间大概率要发生的,如果一款百万医疗险这四部分有缺失,那基本保障就打了折扣,选择的时候需要注意。

第二步,续保条件要友好

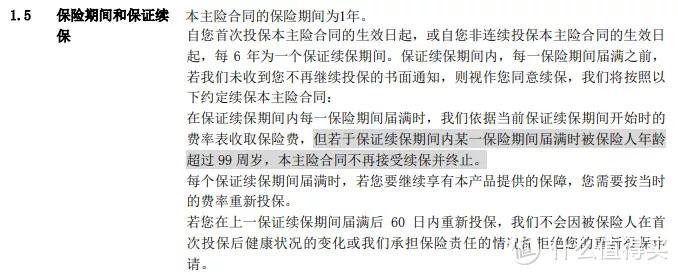

目前市场上没有保证终身续保的百万医疗险,大家普遍担心出险了之后无法续保。最好的产品是保证6年续保,比如平安e生保(保证续保2020),保障期间为6年,无论是健康出现问题还是产品停售,都不影响这6年之中的保障;

次之的是只要不停售,不管健康状况发生什么变化,都可以接着买,也不会单独提高保费,比如太平医保无忧2020;

比较不友好的,续保需要重新审核,比如安康欣悦。

第三步,增值服务很重要

一般是罹患重大疾病才可能用到,重点关注实用性。

重疾绿通:目前医疗资源很紧张,门诊要排队,住院也要排队等床位,看专家更是难上加难,通过绿色通道可以免去排队,节省时间,提高医疗体验。

质子重离子治疗:质子重离子治疗可以看做是进化版的放疗,整个治疗过程可以人为控制,实现对肿瘤的“立体定向爆破”,在消灭癌细胞的同时减少对健康细胞的伤害,副作用更小,对治疗恶性肿瘤意义重大。

医院外购药:医院受药占比、医保限额等限制的影响,一些昂贵的但治疗效果更好的药品医院开不了,医生会建议病人去院外购买,一旦院外买药,这样的花费就不能走医院账单,也就无法报销。以下是几种常见靶向药的价格,大家感受一下!

第四步,免赔额和价格

免赔额是自己需要自担的部分,超过免赔额,保险公司才会报销,所以免赔额越低越好。目前比较主流的百万医疗险的免赔额是1万,重疾/癌症0免赔。

很多人会因为0免赔额而心动,但如果0免赔的代价是多花几倍的保费,那就有点本末倒置了。

第五步,停售的风险

百万医疗属于一年期的产品,不保证终身续保。

续保条件即使再友好,如果产品停售,客户仍需要重新健康审核才能买其他的产品。

一般来说,销量大、销售持续时间长并且是该保险公司主打产品停售的风险较小。

做个总结,

如果追求保障全面,太平医保无忧2020保障覆盖面全,提供的增值服务最多,包括质子重离子医疗、绿色医疗通道、医疗费用垫付、特药服务等;

如果看重短期的续保条件,平安e生保(保证续保2020)保证续保6年;

如果就是想要0免赔额,其实用买安联安康欣悦的价格完全可以选择一份中端医疗险,就医环境更好,直付更方便,保障更灵活。

兴奋的喵星人

校验提示文案

兴奋的喵星人

校验提示文案