6

14

大公司的增额终身寿,收益是什么水平?

2022-06-15 15:12:33

0点赞

6收藏

0评论

增额终身寿险,素来不是线下大公司的产品重心。

不过形势比人强,在“年金+万能”这一组合日渐疲软下,表面收益低、实际收益却更高的增额终身寿已事实成为市场追捧的新对象。

市场在哪里,就决定了保险公司们重心在哪里。

眼看着同行瓜分市场,大势所趋下,保险公司巨头们也坐不住了,着手调整产品方向。

“老七家”,纷纷征战增额寿。

注:老七家,指国内规模最大的7家寿险公司(国寿、平安、太保、太平、人保、新华、泰康)。

一、

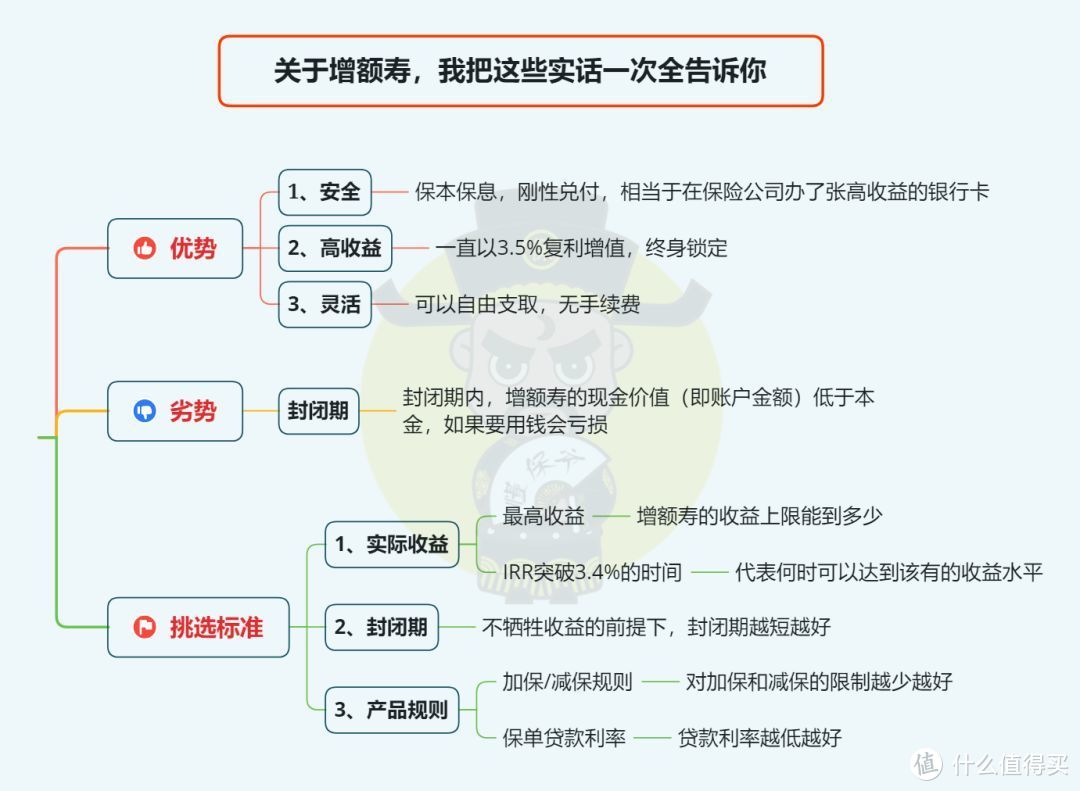

增额寿是啥?怎么挑选?

我在 关于增额终身寿,我把这些实话一次全告诉你 中都说过,不了解的朋友可以去看下。

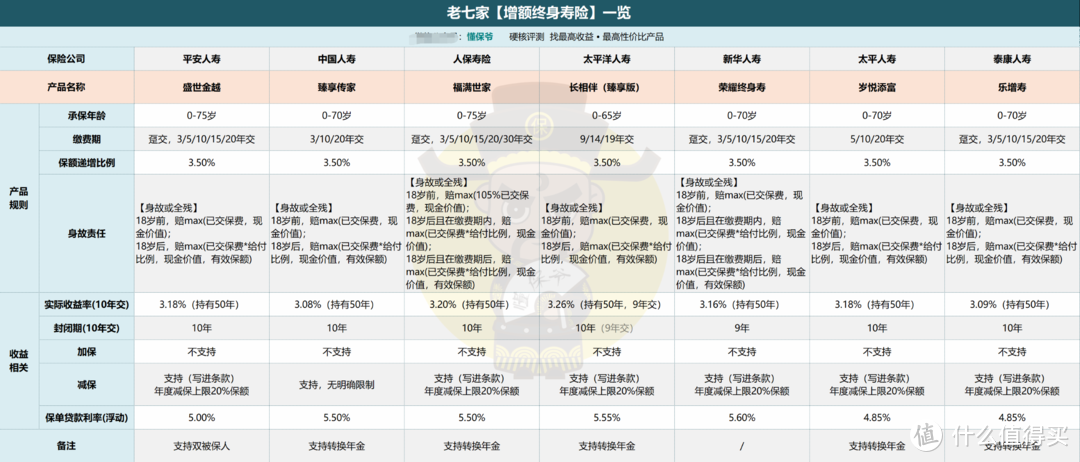

说回产品,我选了7款“老七家”主打的最新增额寿:

1、平安人寿-盛世金越;

2、中国人寿-臻享传家;

3、人保寿险-福满世家;

4、太平洋人寿-长相伴(臻享版);

5、太平人寿-岁悦添富;

6、新华人寿-荣耀终身寿;

7、泰康人寿-乐增寿。

具体产品详情如下:

不难看出,大公司的增额寿多数都受到了监管影响,

如不允许加保,减保限制20%,保额递增比例统一3.5%等。

当然,这是未来增额寿的趋势,是为了增额寿“更健康的发展”,我们也不好说什么。

其他产品功能,如保单贷款利率也少有亮点,都在4.85%-5.6%之间,不及当前最低的4.5%。

唯独身故保障有几家还可以,除人保、新华外的5家,

18岁后身故赔付都是有效保额、现金价值、已交保费*相应比例三者取大,不区分缴费期内外。

在长期缴费时,前期身故杠杆高一点。

二、

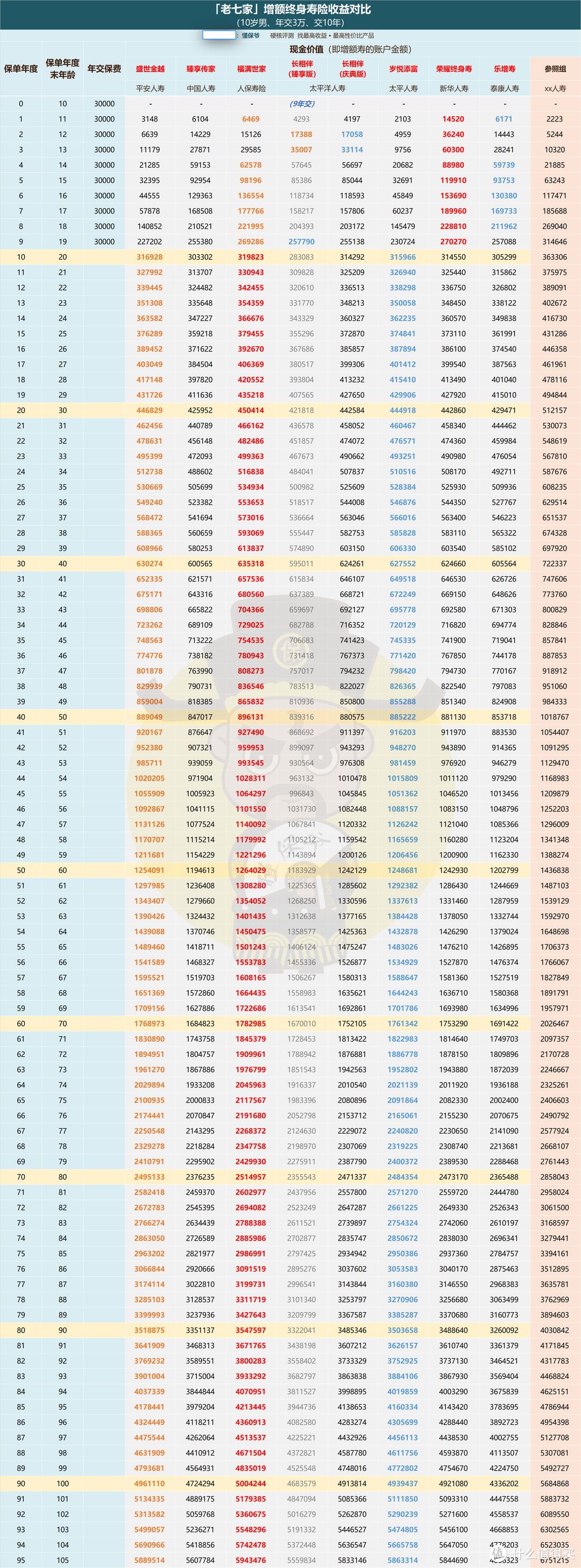

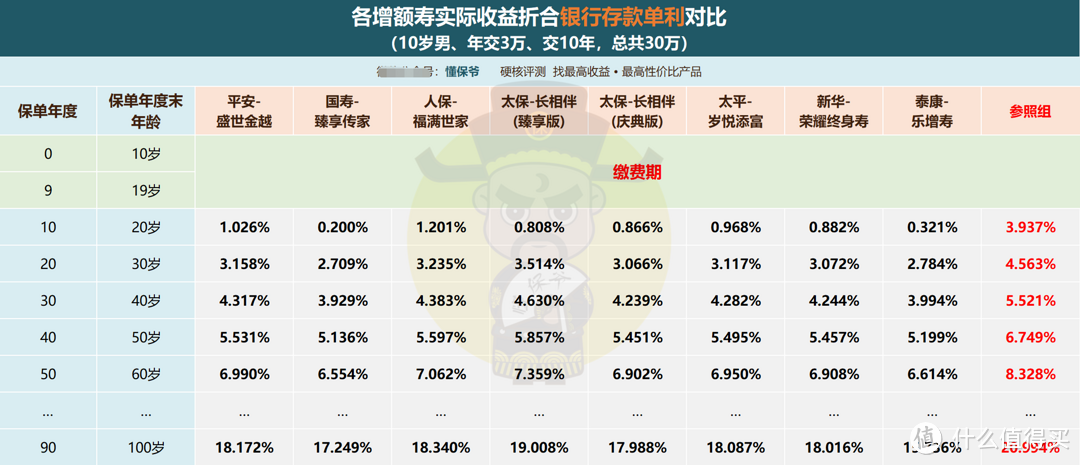

下面来看“老七家”增额寿的收益对比。

老规矩,加一列当前收益第一梯队的增额寿作为“参照组”。

注:太保长相伴(臻享版)仅支持9年/14年/19年缴费,下图中为3万9年交,总投入27万,为了公允加上了太保另一款增额寿长相伴(庆典版)作为对比。

以给10岁男孩,总投入30万,10年交收益对比如下。

收益top3为:红色>橙色>蓝色,参照组不参与排名

收益top3为:红色>橙色>蓝色,参照组不参与排名

明显,账户金额综合排名前3分别是:

人保福满世家>平安盛世金越>太平岁悦添富

不过收益优势较大的也就前俩,

太平岁悦添富和新华荣耀、太保长相伴(庆典版)这仨收益很接近。

因此,“老七家”增额寿里,如果要画出个道道来:

T1:人保福满世家、平安盛世金越;

T2:太平岁悦添富、新华荣耀、太保长相伴(庆典版);

T3:国寿臻享传家、泰康乐增寿。

当然了,这只是“老七家”的内部对比。

要是放眼整个增额终身寿市场,内部占据第一梯队的人保福满世家、平安盛世金越就不够看了。

例如上图最右列的参照组,是一款真正意义(全市场)上的T1增额寿。

本金30万,持有30年,参照组比“老七家”中收益最高的人保福满世家,账户金额多了8.7万元。

相比另一款平安盛世金越更是高了9.2万。

如果持有更长时间,差距更大。

这甚至比“老七家”中收益最高的福满世家,和收益最低的臻享传家差距还要大很多。

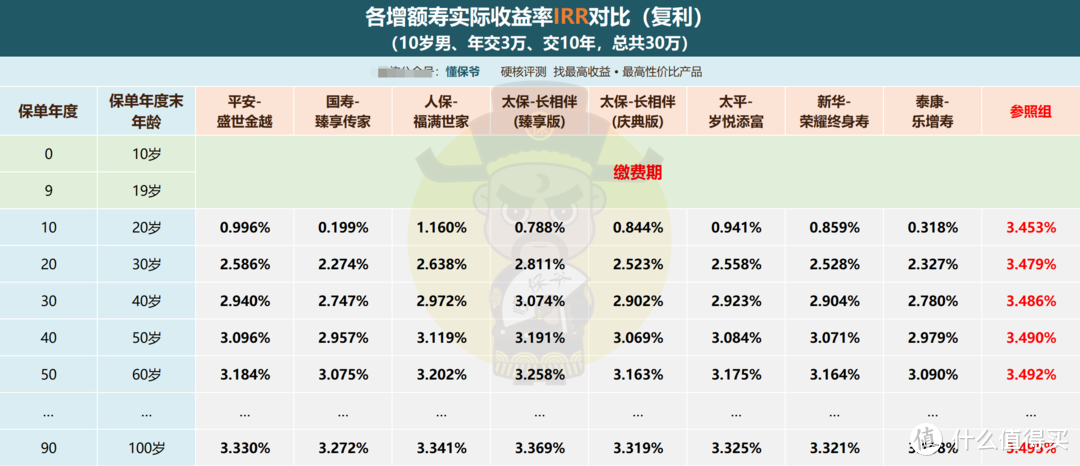

为了更直观点了解,我按持有时间,算了每10年各家增额寿的IRR(实际收益率),和折算成银行存款单利的对比:

应该不用多说啥了,

就实际收益来看,“老七家”的增额寿还有很长一段路要走。

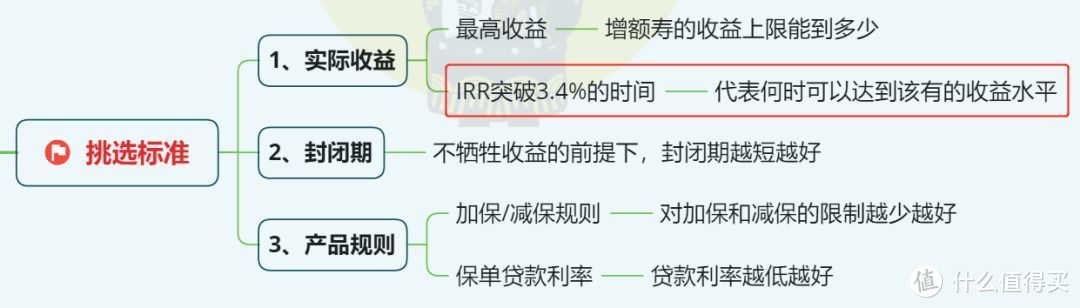

以我们开头增额寿的挑选标准,

这几家全产品周期IRR都到不了3.4%的增额寿,和参照组第10年IRR就到3.45%相比,可谓天差地别。

这也是大公司的“通病”了。

之前评测中邮(邮储银行)、建信(建设银行)、工银安盛(工商银行)等银行系保险公司的增额寿,也都这样。

体量大,声量足,占据渠道,不缺客户,换是我也没啥动力去设计逼近定价利率3.5%的极致收益产品,更别提还有一大票人要养。

只能说,公司越大,产品设计越“稳重”。

其他的,就不多说了。

大家只要知道,

当前最好的增额寿实际收益IRR能到3.49%,其他说啥保额增长率、现金价值增长率都别听。