312

127

家庭保险配置指南

2020-01-30 16:29:02

0点赞

8收藏

0评论

创作立场声明:独立保险经纪人,不为任何保险公司代言,中立客观地分享保险知识。

保险的本质是金融工具

用现在的现金流覆盖未来的大额支出风险,保证风险发生时,家庭生活不受影响。

一.疾病的风险

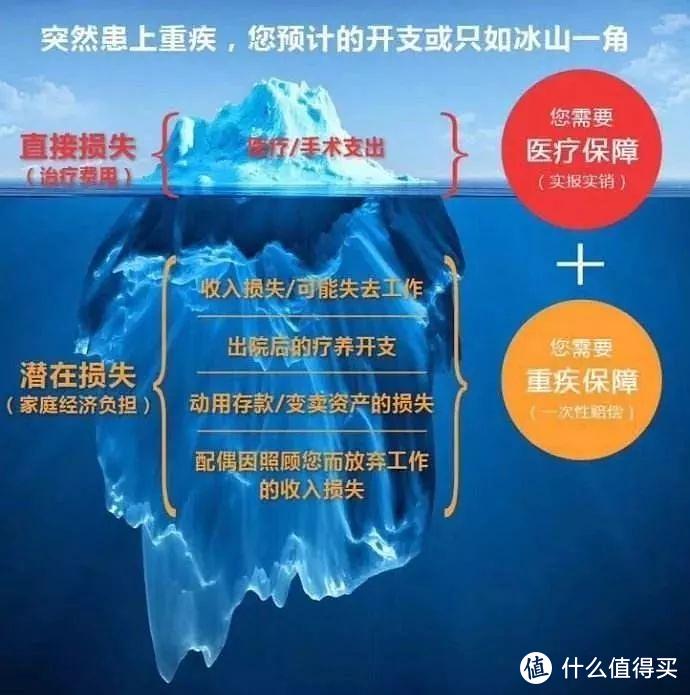

大部分人首先关心的是疾病的风险,疾病带来最直接的后果就是大额医疗费的支出。

这一块可以由城镇医保/新农合报销一部分,但是大额的住院治疗费和不在医保用药目录内的自费药无法报销。

除此之外,重大疾病的发生还会显著影响工作收入,而家庭的必要开支(衣食住行、贷款等)仍然在持续发生。

如果是家庭的经济支柱发生了疾病风险,这块收入损失会对家庭正常生活造成巨大伤害。

二.对应的保险工具

1.医疗险

医疗险的保障条款就是针对医保的不足设计的,可以报销大额住院治疗费和自费药。

保额为100万~300万不等,属于报销型保险,实报实销。

举个例子:被保人住院治疗花费了80万,其中社保报销了30万,剩下50万社保无法报销的大额费用和自费药由医疗险报销。

2.重疾险

重疾险属于给付型保险,被保险人确诊合同中约定的重大疾病之后,保险公司赔付一笔现金保额。

保额越高,对应的保费也就越高。一般建议重疾险的保额选择年收入的3~5倍。

举个例子:被保人确诊重疾后,需要长期住院治疗+疗养,期间因为无法工作,收入锐减,重疾险的70万保额就可以支付这段时间内必须支付的家庭开支(衣食住行、贷款等)br/>这样被保人可以在治疗期间安心养病,不用担心家庭生活收到影响

三.容易被忽视的意外风险

除了疾病风险之外,意外的风险往往容易被忽视。

相比疾病风险,意外风险的不确定更强,如果不幸导致残疾,带来的收入损失是永久性的。

好在意外险的保费十分便宜,100万保额的意外险,目前也只需要300多元/年。

四.最极端的风险

以上的风险分析都是建立在正常治疗、恢复的情况下,如果真的发生了最极端的情况,不幸身故。

像父母赡养费、子女教育费、房贷车贷这些应尽的家庭经济责任就需要用到定期寿险这个工具了。

定期寿险的赔付条件就是被保险人身故,保额可以自由选择

(其实就是你想给家庭留下多少钱)

至于保障期限,像普通的中产家庭里的经济支柱,建议至少保障到70周岁。

因为退休之后,身上的家庭经济责任已所剩无几:父母赡养责任已经尽到,小孩已经独立,房贷车贷应该也早已还清。

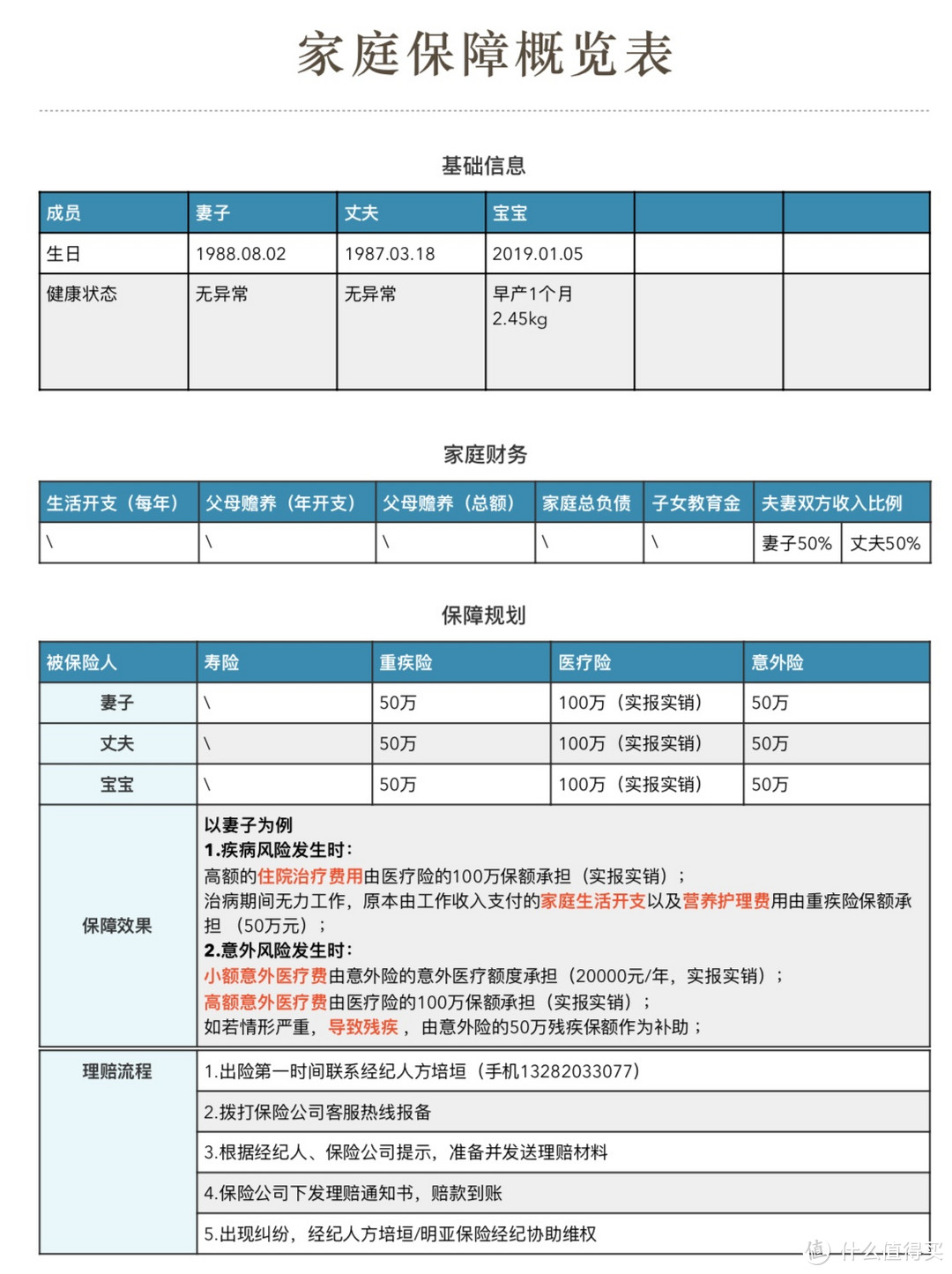

五.一个简单的案例

最后放一个中产家庭的简单案例