48

72

相互宝的这项全新升级,3亿人将受到波及

2020-05-26 15:08:52

4点赞

18收藏

2评论

创作立场声明:站在消费者角度,客观、公正地说说保险行业及保险产品。

01 相互宝升级

5月13日,支付宝的相互宝继去年12月26日的第二次升级之后,又进行了第三次升级。

这次涉及4个保障规则升级的征求意见征集,以及新推出的“慢病防癌互助计划”,新规则将于6月1日正式生效。

02 增加了入门版的互助计划

在原有的标准版基础上,增加了一个入门版的互助方案:

大病互助,针对40岁以前的人群,增加了10万互助金的选项,分摊金额也相应降为标准版的1/3;

大病互助,针对40-59岁的人群,增加了5万互助金的选项,分摊金额也相应降为标准版的1/2;

老年防癌计划,针对60-70岁人群,增加了5万互助金的选项,分摊金额也相应降为标准版的1/2。

虽然降低互助金额可减少一定比例的分摊金额。但是,我还是建议不要节省这点钱,还是要尽可能按照标准版来加入。真的不幸得了大病继续用钱的时候,5万与10万、10万与30万之间的差距还是很大的。

03 放宽部分肝炎患者的加入条件

此次升级条款的另一个内容就是对部分肝炎患者的准入条件放宽。

比如,乙肝小二阳、肝囊肿、肝血管瘤、脂肪肝、丙肝,甲肝/戊肝已治愈的这部分群体,都有机会加入互助计划。

我认为这是一大进步,让更多的群体加入进来,更好体现互助的半公益性质。

当然,有人会质疑:让这么多的疾病体进入互助,也会大大增加理赔数量,增加大家的分摊金额。

道理好像不错,但是对于一些疾病本身恢复很好的情况,或者有些疾病发展为重疾的概率极低的情况下,让这部分群体能加入到互助队伍中也是一件好事。比如商业保险现在也推出越来越人性化的产品,让部分低风险疾病体也能享受到保障,这是一种趋势。

04 延长缴费期限

还有对扣款时间的修改,没有太多要解释的。建议大家直接设置花呗或常用的银行卡自动扣款,省心省力。

05 增加罕见病:严重黏多糖贮积症

这里援引百度百科的解释:

黏多糖贮积症(mucopolysaccharidosis,MPS)是一组溶酶体累积病,是由于溶酶体水解酶缺陷,造成酸性黏多糖(葡糖氨基聚糖)降解受阻黏多糖在体内积聚而引起一系列临床症状。将黏多糖贮积症分为7大类型,每一型又分为2~4个亚型其中黏多糖贮积症ⅠⅣ型最为常见且较具特征性,而尤以Ⅰ型最典型,为黏多糖贮积症的原型。根据病史临床表现、实验室检查和X线、CT磁共振、B超、产前检查等手段可确诊。本症缺乏彻底根治的方法。最有希望治疗黏多糖增多症的方法是特异性的酶替代治疗及基因治疗,二者可改善患者的临床表现以及生存情况。

这种罕见病的发病几率很低,目前缺乏根治方法。所以,增加对这种疾病的互助,基本不会影响分摊金额,同时也能让患者得到有效帮助。

个人还是很支持此类修改的。在不会大幅增加大家支出的情况下,让互助真正惠及到更多需要帮助的群体。

06 增加慢性病人群防癌计划

用相互宝自己的话说:这是相互宝给慢性病人群提供的一份大病保障服务,三高、糖尿病等慢性病人群可加入。

当然,这里的大病只是特指恶性肿瘤。

30天-39岁最高30万互助金,40-59岁最高10万互助金。

国内有3亿的慢性病群体。对于不少慢性病患者来说,购买商业保险是非常困难的,参加互助往往也被拒之门外。支付宝推出的这款互助产品,也正是瞄准了这样的一个需求,给这部分群体一个参加互助的机会。

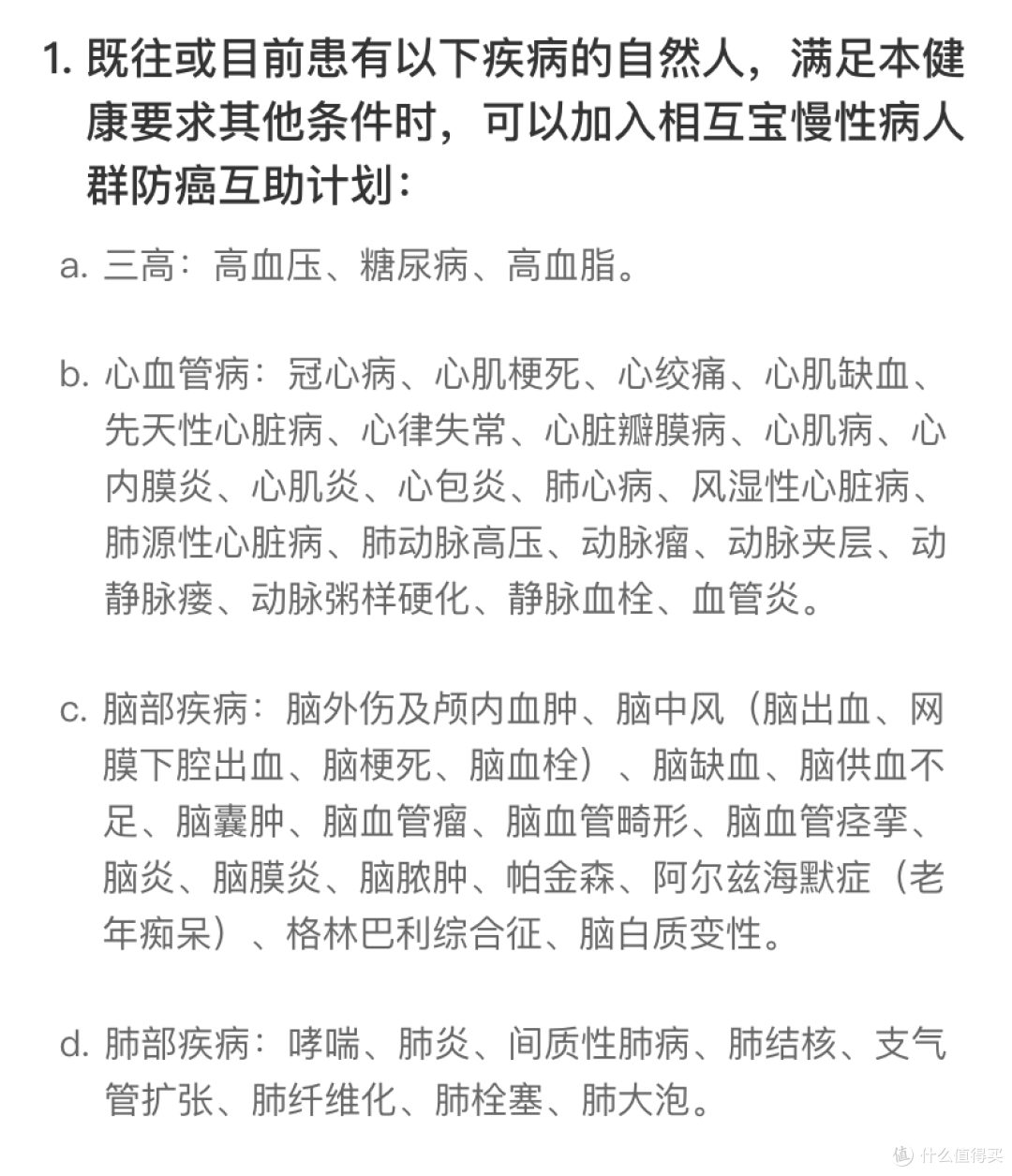

健告的慢性病部分内容:

上述慢性病患者,均有机会加入互助计划。但是,同时也要注意健康告知的其他内容是否满足,一定要看清条款,避免后期带来麻烦。

相互宝预计,慢病互助计划每年的分摊金预计不会超过188元。

个人建议满足健告的慢病人群能加入就加入,这类保障还是值得推荐的。

07 总结

相互宝的这次升级,我认为还是比较不错的,更加强调互助的本质,也将吸纳更大的群体进来。

当然,互助毕竟是互助,规则可以一直更改。它还是代替不了商业保险。在拥有互助保底的基础上,商业保险也必不可少。在力所能及的范围内将基础保障尽早配齐。

ps:测评不易,各位看官多多关注、点赞、收藏~~~

犹豫就会错过

校验提示文案

犹豫就会错过

校验提示文案