4

5

弘康倍倍加重疾怎么样?多次赔付型重疾值不值得买?

2019-09-30 10:36:16

0点赞

2收藏

0评论

弘康人寿相信大家都不陌生吧,之前出来的健康一生A、哆啦A保都是很不错的单品。

但现在保险市场竞争这么激烈,刚推出时可能都是当季最受欢迎的新品,随着一些性价比超高的新品不断推出,所以这些产品也就慢慢成为陪衬。

管家一直都比较喜欢弘康人寿,在整体的体验过程中发现,它的服务体验很好,客服电话响应快,智能核保功能完善。

从公司经营上来说,弘康整体表现也不错,偿付能力、盈利水平、增长速度,在一众互联网保险公司中处于领先地位。

所以,管家最近想给弘康系列写个测评,看看曾经重磅级的产品在众多选择中是否依然保持高性价比。

今天我们就来看看——倍倍加重疾险到底怎么样?

一、倍倍加重疾险保障内容

管家刚拿到条款看的时候,发现倍倍加的疾病保障,和完美人生守护尊享版非常相似,这样的话心里更踏实一些!

中症、轻症的赔付比例都是市场最高水平(中症60%,轻症45%),但是,相比之下倍倍加价格更划算。

倍倍加重疾险保障内容

倍倍加重疾险保障内容

主要保障:

(1)108种重症,分6组赔6次,癌症单独分租;

(2)20种中症,赔2次,每次60%

(3)35种轻症,赔4次,每次45%

(4)可附加癌症二次赔,新发/复发/转移/持续,赔100%,间隔5年

(5)18岁前身故赔已交保费,18岁后赔保额。

除了重疾给力,倍倍加的中症、轻症在同类产品中也真的很良心。

中症赔60%重疾保额-是目前线上重疾险中,比例最高的。

轻症赔45%保额,最多赔4次——无论次数还是比例,都比一般的重疾险强。

整体一看,保障ok,价格也实惠。

二、优点&缺点

看完保障内容,很多朋友也会觉得这款倍倍加保障还是相当扎实的。

不过其实对于一些基础保障来说,市面上性价比高的产品都是涵盖到了。

但管家看到一条很奇怪的条款:

投保两年内首次发生重疾,不是赔付保额,而是报销医疗费。报销额度是基本保额的2倍,最高不超过100万。(第2-6次重疾不受影响)

思考了一下,这样设计确实会使得价格便宜很多,相比之前介绍的备哆分1号、嘉多保等,每年便宜300-500块,30年就是1万左右。

最高报销双倍保额的设计,也不怕额度不够用。就算只买了30万保额,即使治疗费用花了50万,也都能报销。只要不超过60万(双倍保额),就没问题。

劣势是,前两年只能报销医疗费用,而不是直接给一笔钱。 如果两年内得了甲状腺癌,花费4-5万,即使重疾买了50万,也只能报销这4-5万。

一个是四五万,一个是五十万,这差距可真有点大。 另外,如果已经买了百万医疗险,倍倍加前两年保障就更没用了,因为医疗费用不能重复报销。

不建议你购买弘康倍倍加时,附加恶性肿瘤二次赔付责任,这是一大坑,虽然弘康倍倍加癌症新发、复发、转移、持续都可以赔付100%保额,但是间隔期为5年,太长了!

弘康倍倍加还有一个坑,等待期内罹患中症或轻症,全部保障终止,而同类一般只终止中轻症保障。

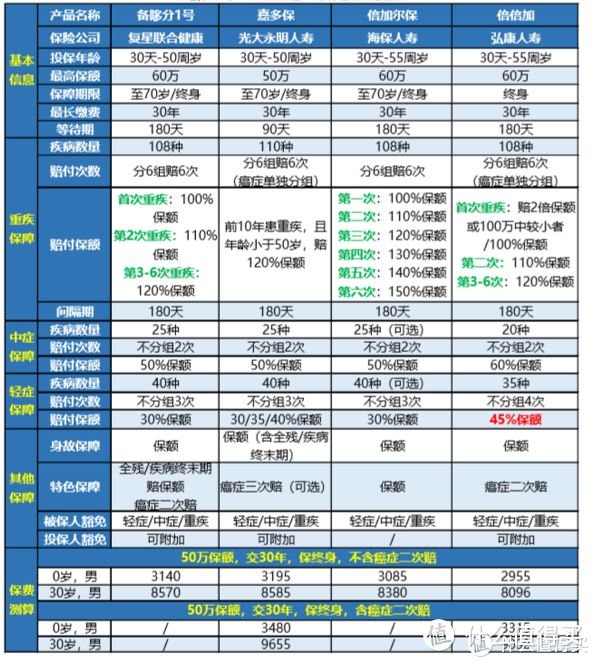

三、4款热门【多次赔付型】重疾对比

热门产品对比

热门产品对比

追求低保费:无论是大人还是小孩,从价格表里面看就知道倍倍加完胜其他三款产品。

追求多次赔付:嘉多保更合适——它癌症最多赔3次,涵盖的比较全面,符合那些追求保障全面又多次保安心的朋友

追求性价比更高:推荐达尔文超越者,第二次癌症,别家赔100%保额,它赔120%保额。不过达尔文超越者自从下架不含身故版之后,性价比没有之前那么划算了。

四、管家寄语

管家一直都不太喜欢【多次赔付型】重疾险,因为人这一生遇到这件事的概率不是很大,生个大病本身就是中彩,还要在规定时间生好几次大病,这些疾病刚好又是这款产品所覆盖的范围,这个概率真的很小。

而且【多次赔付型】重疾险比单次赔付型的贵很多,对于一些预算不足的朋友来说不太适合。不过好在倍倍加只贵了5%左右,比起其他的多次赔付型重疾险便宜5%-10%,刷新了这个类别的价格底线。

若追求保费最低,胆儿够肥,觉得自己投保前2年不会罹患重疾的,可以选择弘康倍倍加,价格最便宜。保险点再单独买2年一年期的重疾险做补充。

如果预算不够,老老实实买纯重疾险,就不要想着什么多次赔付,身故也赔保额了~