13

39

年收入10万家庭的保险方案,拿走抄作业!

2021-01-04 20:05:36

0点赞

27收藏

2评论

赶在2020年的最后一天,更新一篇适合年收入10万左右的家庭保险方案配置。

毕竟距离旧产品下架仅剩最后一个月了。根据目前得到的消息,新重疾产品不仅不会降价,反而保费会上涨。所以还在摇摆观望的各位,重疾险真的要抓紧买了。

说一下方案,具有普遍性,但不具有特殊性,不能照本宣科,真正为自己家庭做保险规划的时候,还需结合自身的实际情况,稍加调整。在方案给出之前,我们还是先聊一聊配置理念:

到底是保额优先还是保障长短优先?

在预算充足的情况下,选择终身的保障一定是最优解。毕竟人类的平均寿命在不断提高,医疗科学水平在不断进步,今后“长寿”可能会越来越简单。

但是,在预算有限的情况下,我建议仍然遵循“保额优先”的理念,先关注人生最重要阶段的风险漏洞。

年收入10万元的家庭,虽然收入并不高,但却最为普遍。因此这类家庭,如果想要做好家长和儿童的全套配置,必定要有所舍取。在保额充足的情况下,尽量延长保障期限。

对重疾险来说,50万保额是标配,不管是成人或者儿童,最好都不要低于这个数字;

定期寿险则要根据自己所在城市、收入水平、债务计算,作为家庭经济支柱,最低不也能少于50万。

而百万医疗险则不需要过分追求保额,毕竟200万、300万、还是600万,实际价值差距不大。

下面以一个具有代表性的家庭情况为例:

李先生30岁,有社保,年收入7万左右

李太太30岁,有社保,年收入5万左右

一个可爱的男宝宝,0周岁,有少儿医保

家庭年收入总共12万元左右,每月需还房贷,无车贷。

这样的情况极其常见,在二、三、四线的城市内,大部分的家庭与此无异。

主要的生活特征是:夫妻双方都属于家庭经济来源主力,收入水平整体比较稳定,消费空间不太大,但每年还能有一定的结余。

十步给出的方案是这样的:

文字版:

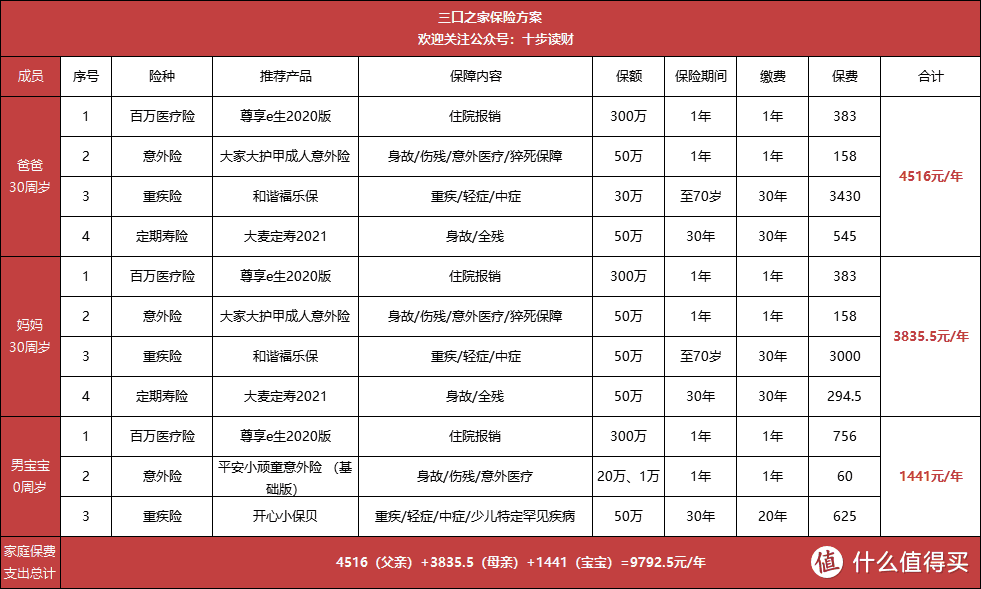

爸爸:和谐福乐保1号(50万保额)+ 华贵大麦2021定期寿险(50万保额)+尊享e生2020(300万保额)+ 大家大护甲成人意外(50万保额)= 4516元

妈妈:和谐福乐保1号(50万保额)+ 华贵大麦2021定期寿险(50万保额)+尊享e生2020(300万保额)+ 大家大护甲成人意外(50万保额)=3835.5元

宝宝:爱心人寿开心小保贝(50万保额)+ 尊享e生2020(300万保额)+ 小顽童意外险(20万保额)=1441元

家庭年均总费用:丈夫4516 + 妻子3835.5 + 孩子1441 = 9792.5元

方案解读:

1. 家庭年保费支出为9793元,对于年收入12万的家庭来说,保费占比全年收入的8%,不会形成额外的负担。

2. 身故保障:

家庭整体收入比较平衡,两夫妇同为家庭经济支柱,因此需要配备定期寿险加以保障。

夫妻俩各配置50万的大麦定寿2021,保费低廉,保障全面,免责条款仅3条,是市面最优。

将日后房贷、车贷、抚养子女、赡养老人等花费囊括在内,防止风险来袭对家庭经济造成冲击。

保障年限选择30年,因为那时先生和太太已经60岁,到了退休的年纪,子女已长大成人,不再需要承担家庭的经济支柱角色,寿险的保障就可以搁置。

3. 重疾保障:

夫妻二人配置的都是和谐福乐保1号重疾险,50万保额,定期保至70岁。

尽管十步一直是终身保障的拥护者,因为我认为人的寿命会逐渐提高,为了年迈之后不给子女添麻烦,非常有必要给自己做终身的保障配置。

但是由于年收入十多万的家庭,在预算有限,又想保证保额的情况下,我们只能缩短保障期限。先把人生最重要的阶段风险覆盖住,今后再慢慢补充也不急。

福乐保1号是目前市面上最适合投保定期保障的产品。重疾61岁前多赔70% 的保额,假如买了50万保额,61岁前罹患重疾,能赔85万。

在高发轻症、中症疾病的覆盖上,福乐保1号很全面。其中,把高发轻症单侧肺脏切除归到了中症里。这意味着如果出险,可以多拿到15%的理赔。

并且投保灵活度较高,可自由选择保定期或保终身。此方案中选择的是保至70周岁,如果预算还有富余,可以选择保障至80周岁或者保障终身。

孩子选择爱心小保贝重疾险,前10年罹患重疾额外赔付50%的基本保额。重疾、中症、轻症、少儿特定疾病保障全面,没有短板,性价比很高。

由于预算有限,孩子的保障期间选择定期,不过开心小保贝有“忠诚客户权益”,只要被保险人在保险期间没有发生过理赔,也不曾退保,到期即可续保复星的终身重疾产品,不用体检和健康告知。

4. 百万医疗险:

家庭年收入不高,钱就要花在刀刃上,小额医疗险暂时可以不去考虑。选择百万医疗险,目的就是弥补重疾险所不能涵盖、但治疗费用又比较高的那部分疾病。

一家人的百万医疗险十步仍然推荐尊享e生系列,升级后的尊享e生2020版,增加了重疾给付金和重疾住院津贴。产品设置上更加贴近消费者的日常需求,包含肿瘤特效药服务、住院费用垫付功能、外购药报销、家庭术后护理服务等等,保障更加详实。

不过,如果更为看重百万医疗险续保条件的人群,也可以考虑长期百万医疗险。

5. 意外险:

父母选择大家大护甲B意外险,每年158元,50万意外身故/伤残+5万意外医疗+30万猝死。条款中无暗坑,性价比很高。

孩子配置一个平安小顽童学平险,每年仅需60元,就能享有20万的身故伤残保障和1万块的意外医疗,非常划算。

》》总结

买保险绝不是一步到位的事情,我们不能指望一次性将保障做全做足。文中就是在预算有限的条件下,尽量将保障做得完善,今后还要根据家庭情况的变动对方案进行调整。

比如条件更好了,大人和孩子都可以考虑再配置一份保额30万的终身重疾险,终身+定期,保障更安心。

保险这件事,既要量力而行,也不能贪小便宜。毕竟适合自己的,才是最好的。最后还是建议大家,了解好自己的需求,多做一点功课,多懂一些保险知识~

龙威Beta

校验提示文案

龙威Beta

校验提示文案