7

6

12款多次赔付重疾险测评:重疾多次赔付值得买吗?

2019-03-20 17:00:00

7点赞

45收藏

23评论

市售某款多次赔付重疾险

市售某款多次赔付重疾险

一份重疾险最高赔付9倍的保额!

听了是不是有点小激动?

这其实是宣传噱头。

不是说患病就赔9倍,而是患不同的疾病,可以获得多次保额赔付。但现实中,患9次不同的疾病,概率是非常低的。

重疾多次赔付,是最近两年重疾险设计的热门方向,重疾多次赔付究竟实不实用?

今天,喵叔深入聊一聊重疾险多次赔付,并测评市面上热销的几款多次赔付重疾险:

多次赔付重疾险值得买吗?

购买多次赔付重疾险,要注意什么?

12款多次赔付重疾险横向对比

多次赔付重疾险产品分析

思考:买保险什么最重要?

多次赔付重疾险值得买吗?

传统的重疾险一般是单次赔付的储蓄型重疾险,身故、重疾责任只赔付一次,赔付之后合同终止。

多次赔付重疾险,在单次赔付的储蓄型重疾险的基础上,增加重大疾病的多次赔付:首次重疾赔付之后合同还有效,一定间隔期后发生不同的重疾,可以获得再次赔付。

此外,大部分多次赔付重疾险,产品设计为重大疾病分组,同一组的疾病,赔付过一次后,则整组的疾病保障都失效。

跟单次赔付重疾险一样,大部分产品,首次发生重疾后,身故、轻症、中症等责任一般也同时终止。

弘康多啦A保重疾险条款

弘康多啦A保重疾险条款

举个栗子

小毛投保了弘康多啦A保重疾险:

第1年罹患不典型心肌梗塞(轻症),

第2年确诊恶性肿瘤(A组重疾),

第3年确诊终末期肾病(D组重疾),

第4年身故。

根据合同约定,小毛第1年的轻症,第2、第3年的重疾都可以获得相应的赔偿金,身故则因重疾理赔过就失去了保障。

多次赔付重疾险,可以给我们多重保障。但是这里有一个关键问题要考虑:重疾发生一次赔付之后,再次赔付的概率有大?

这涉及上面提到的分组和间隔期的问题,另外还跟年龄关系密切,首次重疾时年龄越小,得到二次赔付的概率相对也会越高。

其实,人一生中发生两次重疾的概率不会很高,而且还要满足间隔期、分组等要求,能得到二次或多次赔付的概率是非常低的。

这从多次赔付与单次赔付的保费相差不大,可以得到验证:

30岁男性,购买带身故保障的重疾险,50万保终身,30年缴费;

重疾单次赔付的复星康乐e生,每年保费8094元;

重疾多次赔付的弘康哆啦A保,每年保费8600元;

两者保费相差仅6%左右。

我们在考虑多次赔付的重疾险的时候,一定要谨慎。特别是与单次赔付重疾险价格相差过大时,一定要问自己是否值得。

当然,随着医疗科技的进步,很多绝症变成了慢性病,很多慢性病也可以治愈。

重疾多次赔付能用上的概率,会越来越高。如果保费预算比较充足,充分考虑下,买多次赔付重疾险也未尝不可。

购买多次赔付重疾险,要注意什么?

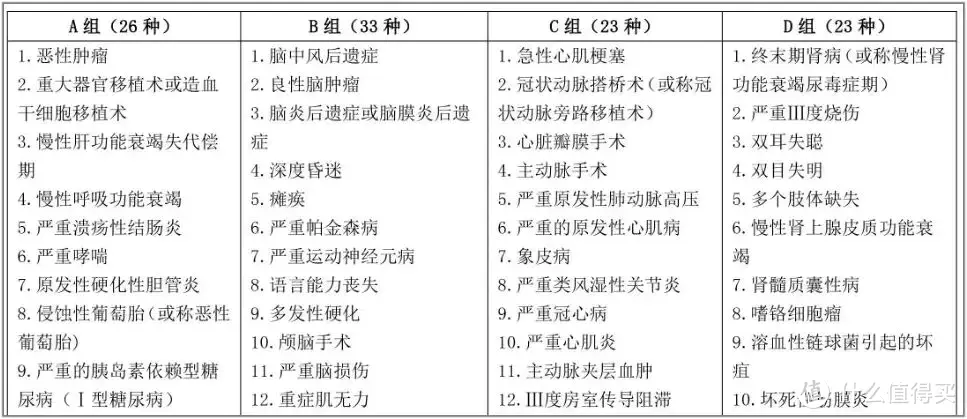

1、分组

大部分多次赔付重疾险,把保障的重大疾病分布在2-6组里。每个分组一般最多赔付一次,理赔过一次后,该组责任终止,但其他组的疾病保障依然有效。

弘康哆啦A保的重疾分组示例

弘康哆啦A保的重疾分组示例

每个多次赔付重疾险产品的分组设计都不一样。

对于投保人来说,不分组的产品最好,但是也会相对价格高(看第三部分的测评表格就知道了)。

分组的产品则分组越多越好, 发生概率大的重疾(6大重疾)平均分布不同组,也更有利与消费者。

2、间隔期

对于多次赔付重疾险,我们还要关注多次赔付疾病的间隔期,对于投保人来说,间隔期肯定越短越好。

目前市场上间隔期比较友好的设计是,重疾间隔180天,癌症二次赔付间隔3年。比如下图是弘康多倍保条款中第二次重疾保险金的约定:

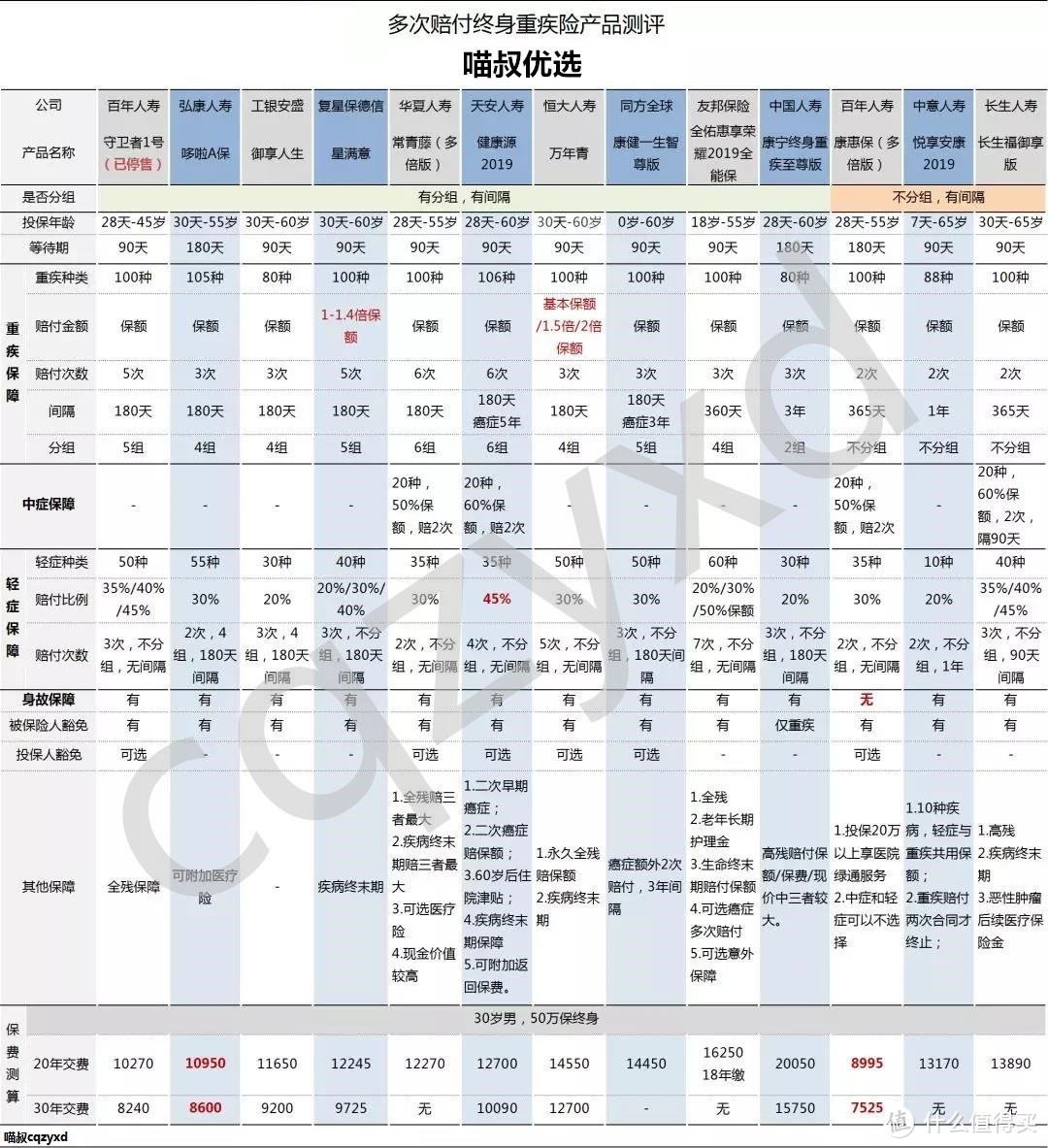

12款多次赔付重疾险横向对比

前一段时间,百年人寿产品架构调整,高性价比的百年守卫者1号,百年童佳倍等重疾多次赔付重疾险下架,引起大家关注。

其实保险产品叠换很正常,大家不必因为停售而仓促购买。百年守卫者1号下架了,并不表示没有更好的产品。

今天我们就一起看看,热门的12款重疾多次赔付的产品哪款性价比最好:

百年守卫者1号

弘康人寿哆啦A保(弘康多倍保)

工银安盛御享人生重疾险

复兴保德信星满意重疾险

华夏人寿常青藤(多倍版)重疾险

天安人寿爱守护2019重大疾病保险

恒大人寿万年青重大疾病保险

同方全球康健一生智尊版重疾险

全佑惠享荣耀2019全能保重疾险

中国人寿康宁终身重疾至尊版

百年人寿康惠保(多倍版)重大疾病保险

中意人寿悦享安康2019重疾险

长生人寿长生福御享版

点击看大图

点击看大图

按照惯例,先直接上结论,后续慢慢分析每个产品:

性价比最高

不带身故责任,百年康惠保(多倍版),价格非常便宜,而且不分组,无间隔期,对消费者比较友好。

带身故责任,则弘康哆啦A保,价格最便宜,虽然比已经下架的守卫者一号贵5%左右。但是弘康多倍保的投保条件友好,智能核保很强大,优于百年系产品。

保障最全面

长生福御享版,保障非常全面:疾病不分组外,轻症、中症的保额比较高,除了重疾2次保障,还有身故、高残、疾病终末期、恶性肿瘤医疗保险金等保障。家庭预算充足的朋友可以考虑。

12款多次赔付重疾险产品分析

百年人寿康惠保多倍版

百年人寿康惠保多倍版重疾险,是不带身故责任的,保障责任包括:

100种重疾不分组赔付2次;

20种中症不分组赔付2次,赔付50%基本保额;

35种轻症不分组赔付3次,30%基本保额;

投保20万额度以上可以享受医院绿通服务。

因为不带身故责任,所以百年人寿康惠保(多倍版),再次把性价比做到极致!如比重疾分组赔付的弘康哆啦A保便宜10%-20%,比重疾不分组的长生福便宜30%-40%。

此外,百年康惠保多倍版的【轻症】和【中症】是可以选择,要不要选,可以依据个人情况。

弘康多啦A保

弘康哆啦A保,是资深网红,也是目前带身故责任的多次赔付重疾险里面,价格最便宜的,保障责任包括:

105种重疾分4组,赔付3次,间隔期180天。6种高发重疾平均分布,癌症和高发的心脏疾病、脑中风,是分在不同组别的,分组较友好;

30种轻症分4组赔付2次,间隔期180天,30%基本保额。分组设计比不上目前主流的不分组了,但是保额还是中上水平;

身故18岁前赔保费;后则赔保额。

哆啦A保的亮点有:

1、可以附加重大疾病医疗保险,300万保额超级便宜,30岁男性,保50万,30年缴费,附加医疗险只要多交10块钱,简直不要钱!

当然这么便宜是有代价的,举个例子:买了50万保额的重疾险,得了重疾,花费的钱超过50万,才能用到这个医疗险。

2、健康告知相对宽松,常见的乙肝病毒携带、小三阳、大三阳,只要肝功能不存在异常,通过智能核保,可以加费承保。

长生人寿长生福御享版

长生福可以说是,多次赔付重疾险里面的*级配套,保障非常全面:

100种重疾,不分组赔付2次;

20种中症赔付2次,60%保额;

40种轻症赔付3次,35%保额,并会递增到45%;

其他:高残赔付保额;疾病终末期赔付保额;恶性肿瘤后续医疗保险金等。

长生福的保障很全面,中症轻症赔付额高,条款对消费者比较友好。但是长生福的价格也比较高,只适合保险预算较高的家庭。

复星保德信星满意

复星保德信背后的金主是中国百强企业上海复星集团,美国人寿保险巨头保德信保险公司,可以说是强强联合的产物。

星满意是复星保德信人寿重点产品,这款产品的亮点有:

癌症单独分组,不影响其他组别的重疾理赔,是分组的产品里最好的。

保额会增长,重疾可以理赔5次,每次保额涨10%,当然一般人可用不到5次理赔,但是在保费相差不大情况下,这当然对消费者来说是好的。

星满意的主要不足在于,轻症首次赔付仅20%基本保额,虽然保额也会增长,但是这方面还是弱于赔付30%保额的产品。

天安人寿健康源2019

天安人寿健康源2019,是一款保障非常全面的多次赔付重疾险,是继长生福后,另一款*级配套的重疾险:

106种重疾,分6组,赔付6次;

20种中症赔付2次,60%保额,不分组,无间隔,中症保额高;

35种轻症赔付4次,45%保额,不分组,无间隔,轻症保额高;

其他:癌症二次赔付,60岁后住院津贴,疾病终末期保障,返还保费可以选择。

健康源2019产品亮点有:

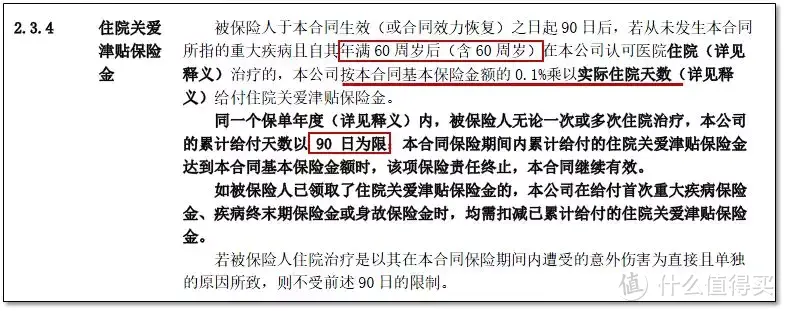

1、癌症二次赔付包括:不同部位早期癌症的二次赔付45%保额,和间隔5年的癌症的二次赔付。癌症多次赔付是相对实用的保障,不过间隔5年有点长。

2、60岁后住院津贴,0.1%保额/天的住院津贴,如,50万保额可获500元/天。我们知道,重疾险是只保障约定疾病的,老年人可能会各种各样的原因住院,即便有重疾险,也用不上,而这个条款对消费者显然是有利的。

天安人寿还有一款叫爱守护2019的多次赔付重疾险,与健康源2019是保障责任非常相似,价格也只相差几块钱。总体来说,这两款产品性价比都不错。

这里要提醒一下,这两款产品在3月底准备下架,如果之前已经有意向购买,要赶紧决定咯;如果没有关注过这两款产品,切记不要仓促购买,可以找我们详细咨询。

工银安盛御享人生

御享人生是工银安盛人寿的一款多次赔付重疾险,保障内容跟弘康哆啦A保非常相似,但是价格比哆啦A保高,所以就不推荐了。

此外,该款产品对于一些老年人高发重疾,如严重阿尔茨海默症、严重帕金森,只保到70周岁,保障有缺陷。

华夏人寿常青藤多倍版

华夏常青树多倍版3月14日已经停售了,不少小伙伴开始问华夏常青藤多倍版这款产品怎么样,我们先看它的保障内容:

100种重疾,6次赔付;

20种中症赔付2次,50%保额;

35种轻症赔付2次,30%保额;

其他保障:全残、疾病终末期等。

华夏常青藤多倍版保障比较全面,价格比弘康哆啦A保高12%左右,缴费期最高20年,缴费压力较大,不适合一般工薪家庭。

常青藤多倍版总体来说性价比一般,如果不是钟爱传统线下保险公司,并不推荐。

中意人寿悦享安康2019

中意悦享安康2019的特点是重疾、轻症均不分组。

另外,悦享安康重疾理赔后仍赔付轻症,比较有特色的地方。

不过,悦享安康也存在一些缺点:轻症保障只有 10 种,比较高发的慢性肾功能衰竭和单侧肾脏切除没有包含。

最后,说说测评列表中的恒大万年青、同方全球康健一生智尊版、友邦全佑惠享荣耀2019全能保、中国人寿康宁终身重疾至尊版,这三款产品价格偏高,如果不是对品牌有特殊偏好,喵叔不建议大家购买~

思考:买保险什么最重要?

每个家庭的保障需求可能都不一样,但是大部分人买保险,都是为了避免家庭财务风险的。

从这个角度看,买保险,保额最重要。

我们可以换个思路:把重疾险因多次赔付而增加的保费,节省下来,用于加保一份定期的消费型重疾险,就可以把第一次重疾的保额做得更高。喵叔认为,这对于一般工薪家庭来说,意义更大。

买保险要坚守自己的初衷,不要被产品的营销宣传迷惑了~

关于重疾险,喵叔一直认为,纯消费型重疾险把终身寿险责任剔除,缴费、保障期限更灵活,更适合普通工薪家庭。

如果文章对你有帮助,还请碎银打赏,另外记得帮忙分享给你的朋友~

关注喵叔cqzyxd查看更多历史文章~

零瞳

校验提示文案

香香嘟嘟君

校验提示文案

值友9592516990

校验提示文案

煮大橘大面

校验提示文案

niezher

校验提示文案

煮大橘大面

校验提示文案

BoccBroken

校验提示文案

淡蓝的寂寞

校验提示文案

蜂蜜熊123

校验提示文案

蜂蜜熊123

校验提示文案

煮大橘大面

校验提示文案

niezher

校验提示文案

煮大橘大面

校验提示文案

淡蓝的寂寞

校验提示文案

香香嘟嘟君

校验提示文案

值友9592516990

校验提示文案

零瞳

校验提示文案

BoccBroken

校验提示文案