2

35

2020年中重疾险大盘点,最好的产品都在这了!

2020-06-23 20:56:38

5点赞

33收藏

2评论

重疾险对于成人来说是必不可少的保障,几乎人人需要。

但是投保起来,却没那么简单。

一方面,保费最贵,试错成本太大了,必须好好挑。

另一方面,产品实在太多,而且五花八门,各有各的优势。

实在不知道选哪个。

恰逢年中,今天做一下成人重疾险的大盘点,希望帮大家解决一些实际挑选中的难题。

为方便阅读,先做个内容导航:

复习篇:重疾险是个啥?

供给篇:重疾险都有哪些种类?

需求篇:如何挑选适合的重疾?

落地篇:确定预算,对号入座

(心急的小伙伴可直接查看第四部分)

复习篇:重疾险是个啥?

所谓重疾险,就是用来保障重大疾病的。

什么是重大疾病?

比如白血病、乳腺癌、脑中风后遗症、心肌梗塞、尿毒症……这些都是。

人这一生,患重大疾病的概率并不低。

身边的亲戚朋友,就总有几个难逃病魔的恶爪。

一旦罹患重大疾病,不仅需要昂贵的治疗费用,而且未来3-5年都无法正常工作。

那生病期间的房贷、孩子的学费怎么办?

看病期间,所花费的护理费、康复费从哪来?

重疾险,就是弥补这段时间的收入损失。

只要符合理赔条件,保险公司会直接给你一笔钱。

这笔钱,想怎么用,都由你自己决定。

治病、还房贷、买营养品、出门旅游...都可以

相当于保险公司在你生病这段时间给你“发工资”。

让你不用去工作了,安心在家休养。

重疾险的用处非常大,但却是最难选的。

谁也不想每年花几千甚至上万块,最后还发现自己买错了。

要想买对重疾险,先要对市面上重疾险的类型要有所了解。

知己知彼,才能百战不殆。

这也就是所谓的供给侧。

其次还要明确自己的需求,适合自己的才是最好的。

供给篇:常见的重疾险有哪些类型?

这几年重疾险有几个非常明显的趋势:

保障越来越全面了

从一开始的只保障重疾,到加入“轻症”和“中症”的概念,降低理赔门槛。

然后又开发出了癌症二次赔和心脑血管二次赔,进一步加强保障。

再到不同种疾病之间的多次赔付,责任越来越饱满。

产品越来越灵活

以往的重疾险,大多会把重疾责任和寿险捆绑在一起。

这样的好处是无论是否发生重疾,总能拿到一次赔付。

但相应的,保费也比较贵,正常成人买50万保额,年交保费在1万上下。

而现在的重疾险设计的越来越灵活,很多产品都把重疾和寿险拆分开了。

同一款产品,既可以不选寿险做消费型,也可以附加身故做储蓄型。

还能根据各种可选责任DIY出很多不同的组合。

对于消费者来说,有好有坏。

好的地方在于,可以只选择自己需要的部分,拒绝捆绑。

坏的地方在于,产品越来越复杂,导致一般人都看不懂。

我把目前市面上重疾险的产品类型做了一个表。

从最初的单次重疾,到保障越来越丰富的多次赔付,重疾险大概迭代升级了6个版本。

那是不是顶配6.0版一定比其他版本好呢?

不一定!

保障责任越全面,代表的是保费就越贵。

就像是我们常喝的奶茶,有人觉得加个珍珠就可以了,15块钱搞定。

有的人认为珍珠、奶盖、芋圆都加上才好喝。

同样一杯奶茶,价格涨到了25。

所以没有最好的版本。

保障就和奶茶一样,符合你的口味,并且有能力支付的起,才是最好的。

需求篇:如何挑选适合的重疾?

保险产品五花八门,想要选到适合自己的,主要看两点:

一看需求

好保险因人而异,每个人情况不同,需要的保障也是不一样的。

比如老人和孩子不承担家庭经济责任,寿险就是不需要的。

二看预算

如果预算不多,又想要有个保障,那么就要学会抓大放小。

尤其是要分辨出哪些因素最重要,哪些是可以妥协的。

把有限的钱花在刀刃上。

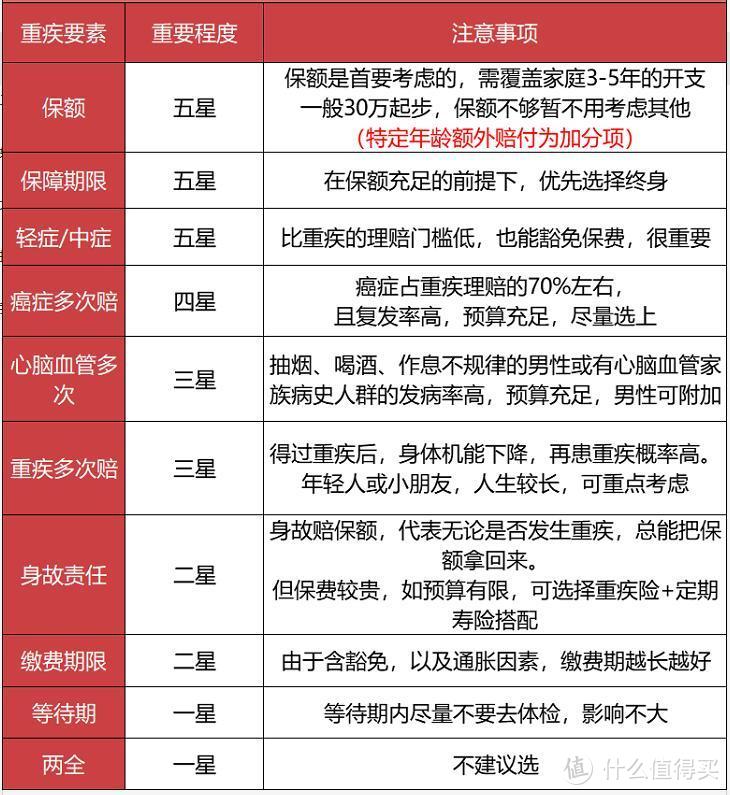

我把买重疾险时要考虑的各个要素,按重要性从上往下排了序:

在所有的因素中,保额是最重要的。

前面说了,重疾险只要满足了理赔条件,就直接赔保额。

因此,保额的高低就决定了重疾险能够起到多大作用。

在预算比较少的情况下,先把保额做足,然后再考虑其他因素。

在保障期限上,尽量选择保至终身。

年龄越大,重疾的发病率越高。

保定期和终身的区别,可以参考下这篇文章:重疾险,到底选择保到70岁,还是保终身?

最后结合自己的需求和保费预算,确定需要的保障责任。

接下来,我们就手把手带大家实操,进入最重要的产品环节。

落地篇:确定预算,对号入座

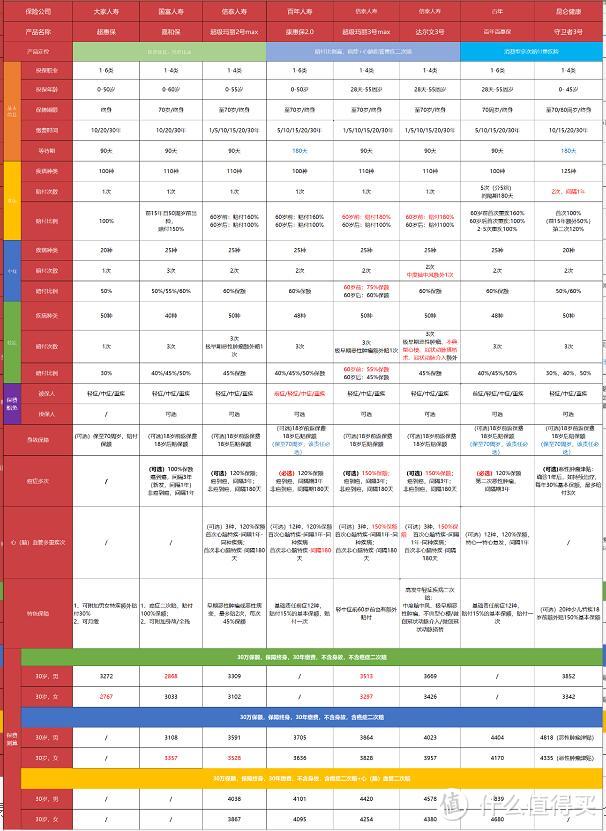

针对不同的情况,我筛选了市面上100多款重疾险,选出了以下性价比比较高的产品。

大家可以对号入座。

1、定期消费型重疾险,选哪款?

适合人群:

预算不足,在3000元以下;

追求极致性价比;

优先保障核心重疾;

保额不足,需要加保

超级玛丽2020max-保至70岁,性价比最高

超级玛丽2020max是现在不多的,保至70岁可以不捆绑身故责任的重疾险。

它有两个非常大的优势:

1. 重疾61周岁前额外赔付50%

买50万保额,61岁前生大病,就能赔付75万。

拿到的钱就更多了,是一个很值钱的加分项。

2. 轻症和中症赔付比例高

轻症和中症,一般是重疾的早期阶段,治疗费用在几万到十几万之间。

超级玛丽2020max的轻症可以赔付45%,中症赔付60%。

在目前的重疾险中,赔付比例是非常高的。

无论是男性还是女性,保至70岁,超级玛丽2020max都是非常不错的选择。

昆仑健康保2.0-保至80岁首选

健康保2.0的保障责任很全面,轻症中症重疾都有。

也没有高发疾病的缺失。

它的优势在于投保条件非常宽松,1-6类职业都能投保。

是保至80岁的首选。

瑞泰瑞盈重疾险-保费最低

瑞泰瑞盈非常便宜,它既可以做纯重疾险,也可以附加轻症责任。

最推荐的购买方式是:交到 60 岁,保到 60 岁或交至70岁,保至70岁。

以30岁男性为例,30万保额,保至70岁,交至70岁,每年的保费只要1980元。

如果不附加轻症,保费是1644元。

非常适合用来加保。

而且这款产品健康告知宽松、不问职业和 BMI,最高 70 岁前也能买,给老人买也是不错的选择。

但是需要注意的是,瑞泰瑞盈只含轻症,没有中症责任。

赔付比例也稍低一点,只适合基础的需求。

2、终身消费型重疾险,选哪款?

适合人群:

保费预算较为充足,4000元以上;

重疾险想要保终身

更看重重疾保障,不附加身故责任

终身消费型重疾(身故赔现金价值或所交保费的)适合绝大多数家庭,保障既实用又全面。

根据预算不同,终身消费型大概又分为三档:

01 基础版:

重疾+中症+轻症+(癌症二次赔),保费便宜,性价比高

代表产品:

超惠保

嘉和保

超级玛丽2号max

超惠保-女性保费最低

超惠保是女性重疾中保费最低的。

这款产品有两个特点:

1. 简单

一次重疾、一次中症、一次轻症,没有癌症二次赔付。

2. 灵活

超惠保是一款能随意拆分的产品,轻症、中症都是可选责任。

如果只选择重疾1次,其他什么都不要,那他的费率是非常有优势的。

非常适合预算不多,又想要保终身的小伙伴。

嘉和保-男性保费最低

嘉和保是今年的黑马产品,它的出现,打破了成人重疾险的最低价。

尤其是对于男性,简直是男同胞的福音。

保障上也没有落下。

在投保前15年且50周岁前出险,额外赔付50%保额。

还可以附加癌症二次赔,癌症新发、复发、持续、转移的话,都可以再赔付100%。

如果追求性价比,嘉和保是男性同胞的首选。

但是嘉和保有一个缺点。

它的轻症中缺失了高发的慢性肾功能障碍。

慢性肾功能障碍是尿毒症的早期症状,而高血压和糖尿病都和它有非常大的关联性。

所以如果有高血压、糖尿病症状或相关家族病史的小伙伴,可以尽量避开嘉和保,选择其他几款不错的重疾险。

超级玛丽2号max-赔付比例更高

超级玛丽2号Max是一个非常灵活的产品。

它可以只保“轻中症重疾”,赔的钱还挺多:

110种重疾,赔1次,60岁前赔160%保额;

25种中症,赔2次,每次赔60%保额;

50种轻症,赔3次,每次赔45%。

都是目前重疾险里赔付比例最高的。

综合素质非常能打。

同时也可以带癌症二次赔。

无论首次重疾是不是癌症,第二次重疾只要确诊癌症,就能再拿一大笔钱(120%保额)。

如果预算比较少,可以先买“轻中症+重疾”,把保额做足。

预算多一次,就把癌症二次赔也加上。

02 升级版:

重疾+中症+轻症+癌症二次赔+心脑血管二次赔,保障全面,赔付比例高

代表产品:

超级玛丽3号max

达尔文3号

康惠保2.0

达尔文3号、超级玛丽3号max-单次重疾保障最强

达尔文3号和超级玛丽3号都是刚刚上线的产品,两者无论从保障上,还是保额上都做到了极致。

60岁前,重疾额外赔付80%。

比如买50万保额,60岁前得重疾一共能赔90万。

直接刷新了赔付的上限,几乎等于买一送一。

达尔文3号对于特定的心脑血管轻症和中症还可以额外再赔1次。

对于心脑血管疾病的复发,又多了一重保障。

而超级玛丽3号则创新了60岁前轻症额外赔付10%,中症额外赔付15%。

这样在前期拿到的钱就更多了。

除此之外,两款产品都可以附加癌症二次赔和心脑血管重疾二次赔。

保障可谓是非常全面。

预算充足的情况下,男性心脑血管疾病发病率高,可以着重考虑达尔文3号。

女性选择超级玛丽3号,性价比更高。

康惠保2.0-独创前症

百年康惠保2.0版最大亮点是多了前症保障。

所谓前症,是比轻症更轻的疾病,一般通过体检就能发现。

如果符合合同中约定的12种前症的理赔条件,可以赔15%基本保额并豁免保费。

同时康惠保2.0对于癌症二次赔是必选责任,对想要附加癌症责任的,影响不大。

需要注意的是,康惠保2.0,如果年龄超过30岁,那最长只能20年缴费。

如果觉得有压力的,可以考虑其他产品。

03 豪华版:

重疾多次赔付+癌症二次赔,保障全面无死角

代表产品:

守卫者3号

百惠保

守卫者3号:不分组多次赔重疾险首选

不分组多次赔的重疾险,大部分身故必选。

而守卫者3号可以不选,因此它成了这个类型里目前价格最有优势的产品。

30岁男性,买30万保终身,每年保费3852。

只比单次赔的价格,贵了几百块,性价比很高。

守卫者3号,有个癌症津贴。

如果患癌1年后,还没治好,不管是持续、复发、转移还是新发,都能领30%保额。

最多领3次,也就是90%保额。

相比前面提到的癌症二次赔,赔120%,虽然少拿了一点赔偿,但拿到理赔金的速度更快。

不过总体保费比较贵。

如果预算比较少,又想要多次赔付重疾,可以考虑百惠保。

百惠保:含前症的分组多次赔重疾险

重疾分组,按推荐排序:

重疾不分组>癌症单独分组>癌症不单独分组

百惠保重疾分了5组,最多赔5次,其中癌症单独一组,很有优势。

价格比守卫者3号要便宜。

最大亮点:60岁患重疾,额外赔60%保额。

还保前症,也是不错的选择。

3、终身储蓄型重疾险,选哪款?

储蓄型重疾险,虽然并不推荐。

但如果预算非常充足,基础的保障也已经做好了,想要100%把保费拿回来,那么也可以考虑。

在重疾险的基础上,附加一个终身寿险,要么患重疾赔保额,要么死了赔保额,一定会赔一次。

除了刚刚讲过的百惠保和守卫者3号外,我也找了2款单次赔付重疾不错的产品。

钢铁战士1号-心血管保障更好

如果 60 岁前患重疾,额外多赔 50% 保额,保障也很不错。

男性朋友保终身时,如果想附加癌症 2 次赔,这款值得优先考虑,不仅整体保障很好,价格也并不算贵。

另外,钢铁战士 1 号的心血管保障,也非常全面,我之前也写过测评:

钢铁战士、无忧人生背后,营销号不会告诉你的理赔真相!

横琴优惠宝-核保宽松

相比于其他产品,横琴优惠保在核保方面非常有优势。

医保卡外借、肺结节、心电图异常、抑郁症焦虑症、甲亢甲减、乙肝小三阳、妇科病、肾结石、肝囊肿、尿潜血、蛋白尿等方面较为宽松,都有机会能买。

缺点是保费比钢铁战士1号,稍微贵一点。

储蓄型重疾险更适合预算非常充足的高端人群考虑。

如果不是很土豪,重疾险和寿险可以分开买。

不仅重疾和寿险理赔互不影响,而且保费更便宜,杠杆更大。

重疾险是我们投保决策中最重要的一环。

希望今天的梳理,能够帮大家节省一些选择的时间。

如果觉得有用的话,欢迎转发点赞,就是对我们最大的支持了!

法国种田的

校验提示文案

法国种田的

校验提示文案