34

56

五款单次重疾险评测

2019-08-02 18:13:13

1点赞

4收藏

0评论

创作立场声明:比较客观的解读几款产品,希望对大家有帮助

“寻保,请问一下,XX产品是不是比YY产品好呀?”

“昨天又看了一个重疾险产品,好像也很便宜,选择这款是不是也可以?”

我曾经天真的以为,只有我买保险的时候才会有这么多的问题,不知道该怎么选择。自从做保险自媒体之后,大多数客户都会这样的问题,在海量的产品堆里不知道怎么选择了。

尤其是重疾险,产品变化越来越多,真不知道该买哪个了。

以前听前辈说过一句话:保险产品没有好坏之分,只有适不适合自己,适合自己的就是好产品。

寻保建议大家首先想好自己最需要什么保障,然后再去选择产品。

本文挑选目前市场上比较好的五款单次重疾险,对比一下各个产品的优势。

一、投保规则

1、 健康保2.0投保年龄可以至60岁,其次是康惠保旗舰版可以55岁投保,虽然保额会有限制,不过对于50岁以上的人来说还是多了一种保险选择。

2、 在保障期限上,除康惠保旗舰版之外,其它产品都可以选择保障至80岁,在保障至70到终身之间多个选择。

3、 达尔文、超级玛丽、健康保2.0、康惠保旗舰版四款产品等待期为90天。

4、 健康保2.0和康惠保旗舰版对职业限制放宽至1-6类。

二、重疾保障

1、 重疾保障种类各个产品没有大的差别,主要重疾种类都包含在内。

2、 在40岁前投保达尔文,前15年内患重疾可以额外赔付保额35%,康乐一生2019虽然只能额外赔付30%,不过投保年龄没有要求。

这两个保障相距不大,只看是想扩大保额,还是想延长额外赔付保障年龄。

3、 健康保2.0最高可以保额为70岁,成人为60万。

三、中症/轻症

1、 中症保障里,达尔文、键康保2.0、康乐一生保障最高,每次为基本保额50%,可赔付2次。

2、 轻症中键康保2.0可以保障50种,可赔付3次,保额每次递增,分别为30%、40%、50%。

3、 在等待期内患中症或轻症,康惠保旗舰版和健康保2.0直接终止保险合同,返还已交保费;

达尔文和超级玛丽均为该责任终止,其余保障继续有效。

四、身故保障

1、 康乐一生2019身故保障为绑定保障,其它四款产品可自选身故保障。

2、 在身故之后,健康保2.0和康惠保旗舰版只是返还已交保险,其它三款可以赔付基本保额。

这里的差距很大,对于保障要求高的购买者需要注意一下。

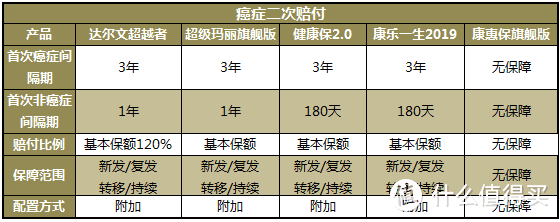

五、癌症二次赔付

首次得癌症后持续患病,以及转移、复发或新增癌症的概率不容小觑。

癌症二次赔付保障,对于以患癌症的人群来说,增加了一份保障,寻保认为还是有必要附加上的。

由于康惠保旗舰版上线时间比较早,因此没有次项责任。

在癌症二次赔付保障中,首次确诊为癌症,二次癌症间隔期为3年;首次确诊不是癌症,二次癌症间隔期健康保2.0和康乐一生2019最短,是180天。

保障范围各个产品也都保障癌症新发、复发、转移、持续。

赔付比例方面,达尔文的赔付比例最高,为基本保额120%,其它产品只赔付基本保额,这里看达尔文的保障会更高一些。

从保障全面性及赔付来看,癌症二次赔付保障中,达尔文超越者还是更胜一筹。

六、特定疾病

健康保2.0保障20种少儿特定疾病,可额外赔付100%保额;男性为13种,女性为8种,可额外赔付50%保额。

此项保障中,健康保2.0的保障更全面一些。

七、其它保障

健康保2.0多一项重大疾病医疗津贴保险金保障,首次确诊重疾之后,在认可的医院中治疗,每年可领取10%的基本保额,做为医疗费用补充,最多可连续领取五年。

需要注意的是,只有发生治疗时,才可以领取重大疾病医疗津贴保险金。如果患者只用2年就治疗好了,那剩下3年的保险金就不能领取了

这项保障相当于一款住院医疗保险。

八、核保

从健康告知来看

康乐一生健康告知中,会询问家族疾病。

而达尔文、超级玛丽、康乐一生对女性要求较为严格。

健康保2.0的健告相对来说最为宽松。

智能核保方面

达尔文超越者比较宽松,乳腺结节、甲状腺结节都有可能通过智能核保。

健康保2.0对肺结节较为宽松,经过手术后即可标体承保;

乳腺炎、前列腺炎等可直接投保健康保2.0。

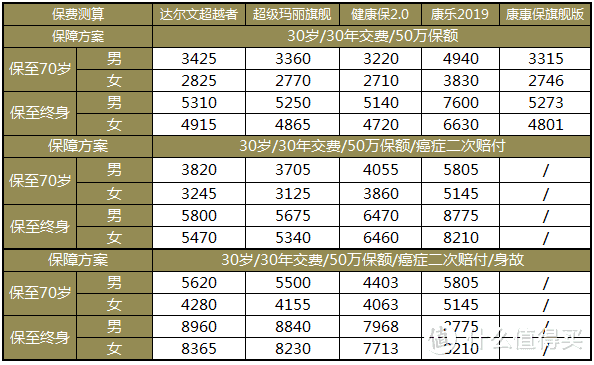

九、费率对比

了解完这些产品之后,一起来看个费率,到底价格哪个有优势。

图中列举三个保障组合

在基础保障组合中(重疾+中症+轻症),健康保2.0的价格最优。

康乐一生捆绑身故保障,所以价格比其它产品高出很多。

如果附加癌症二次赔付,单从价格上看,超级玛丽的价格最低;达尔文价格比超级玛丽高一点,不过首次重疾额外赔付保障时间长,而且癌症二次赔付比超级玛丽多赔付20%。

康惠保旗舰版没有癌症二次赔付,所以在后两个例子中没有做比较。

如果再加上身故保障,健康保2.0的保费最低,不过只是返还已交保费,而其它三款产品是赔付保额。

接近尾声

对比了五款产品之后

只想保障基本方案的,可以选择健康保2.0

附加癌症二次赔付或身故之后,推荐选择达尔文超越者,虽然保费不是最低,不过保障更全面一些,重疾或癌症赔付比例更高。

如果您还有疑惑,可联系寻保,帮你具体分析一下。