286

162

北京女性专属惠民保“惠她保”,到底好不好?

2021-05-14 14:22:07

0点赞

1收藏

0评论

创作立场声明:客观、中立

现代女性是家庭和社会的半边天,为家庭奔波,为事业打拼,为理想奋斗,工作和生活压力倍增。

在忙碌的同时,一定要更加重视身体健康问题。

前几天,北京推出了一款专门保障女性特定恶性肿瘤的医疗保险——惠她保。

它和京惠保一样,都是惠民保系列的产品。

不同的是,它专为女性定制,只有北京市女性医保参保人才可以购买。

那么,惠她保到底怎么样?值不值得买呢?

01产品内容

我们先来看一下它的保障内容:

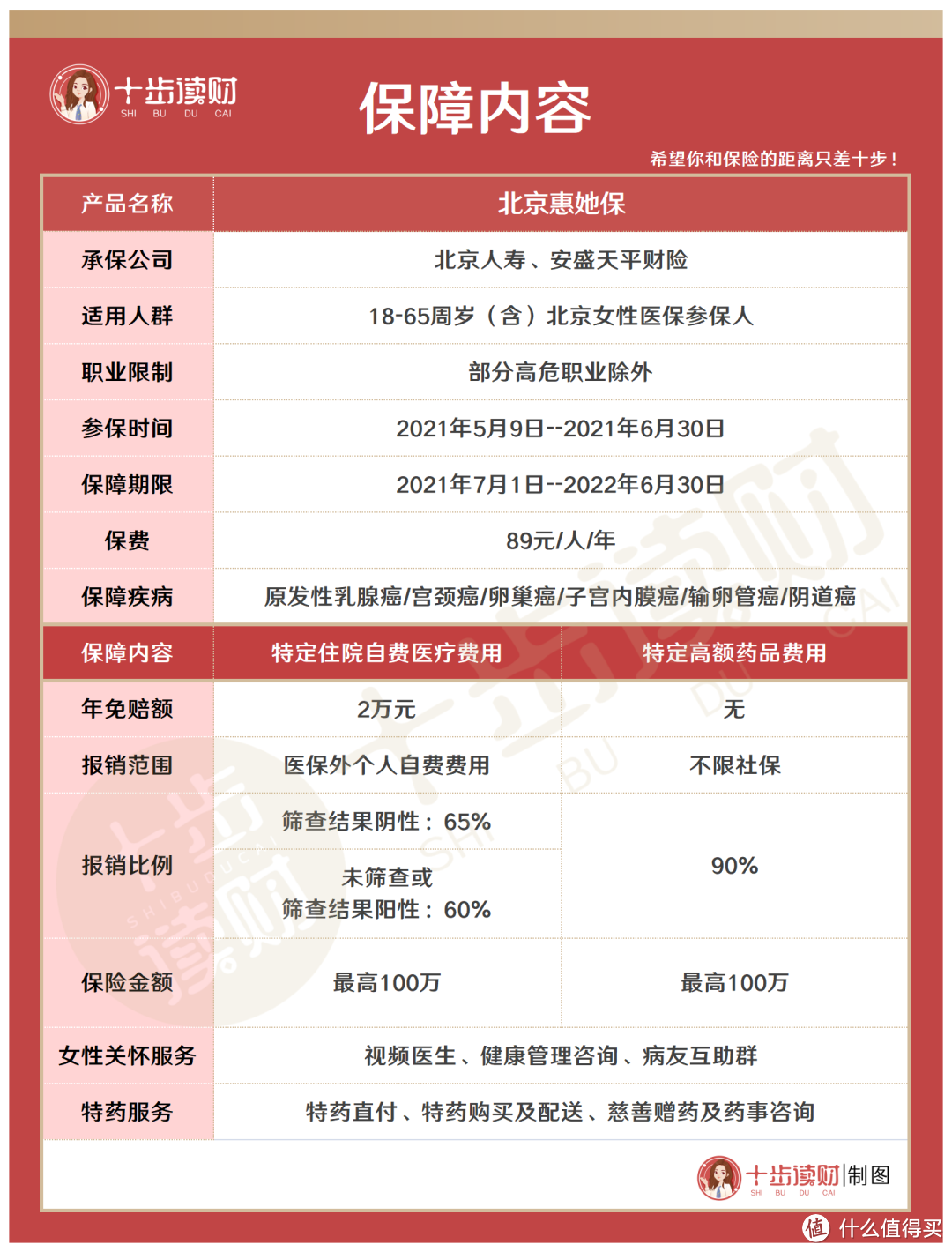

惠她保主要保障6项女性特定恶性肿瘤疾病,包括:

原发性乳腺癌、宫颈癌、卵巢癌、子宫内膜癌、输卵管癌和阴道癌。

其中乳腺癌、宫颈癌、子宫内膜癌和卵巢癌都位列2020年最新癌症数据统计中的女性十大高发癌症。

惠她保主要报销两大类医疗费用:特定住院自费医疗和特定高额药品费用。

①特定住院自费医疗费用

主要是报销医保目录外产生的住院费用,年度免赔额为2万元,报销比例为60%-65%,最高报销额度100万,可有效减轻大额医疗支出带来的经济压力。

②特定高额药品费用

共涵盖11种高额的抗癌药品,适应症为乳腺癌、卵巢癌和输卵管癌。

保险责任内按90%的比例赔付,并且是0免赔额,保险额度最高也是100万,能让患者在治疗期间放心购药,安心治疗。

除了以上保障之外,惠她保还有特药直付、特药配送、视频医生等7项健康服务,更好的满足患者需要。

02注意事项

看完了保障内容,我们再来说说,惠她保有哪些稍不注意就会踩的坑:

①一定要先用社保报销

大家要记得住院医疗费用一定要先经社保报销才可以,不然是无法报销的。特定高额药品费用也是,如果在社保目录内,并且没有经过社保报销,那么惠她保的报销比例就会从90%降到60%。

②特药只能在指定药店购买

惠她保的11种癌症特药只能在指定的药店购买,目前惠她保的指定药店只有两家:北京国大药房永定门店、北京金象大药房西单店。相对于其他产品来说指定药店太少了,在购买药品时不方便。

③异地就医不能报销

我们在就医过程中,有时会遇到异地就医的问题。而惠她保对转到其他城市进行就医,产生的住院费用是不报销的。

④单项医疗费有限额

惠她保对某些医疗费用有最高限额。

比如单次住院手术材料费,每年最高只能报销20万;住院自费报销中,单品药品费每年最高报销30万;PET-CT检查费每年仅限赔付一次等等。

⑤既往患癌能买不能赔

如果在投保前,被保人已经或曾经患有原发性乳腺癌、宫颈癌、卵巢癌、子宫内膜癌、输卵管癌和阴道癌的一种或多种,理论上是可以购买惠她保的。

但是因其产生的住院自费及高额特药费是不给赔付的,这点要注意。

⑥第三方补偿原则

如果有第三方,比如工作单位、公费医疗等,进行了费用补偿,那么惠她保在报销前会先把这部分补偿的费用除去,再进行报销。

比如被保人自费共花了8万元,有第三方补偿了5万元,那么惠她保会除去这5万元,只在剩下的3万元自费里进行报销。

03总结一下

总体来看,惠她保的保障不够全面,与其他惠民保相比多了年龄和职业限制,并且价格也稍贵,整体性价比不高,不建议购买。

如果你想要一份完善的保障,建议优先考虑百万医疗险。百万医疗险虽然价格稍贵,但和惠民保相比,保障力度要强得多。

它的医疗费用报销是不限社保目录范围的,并且报销比例非常高,很多都能100%全额报销。

报销的项目也更多,不止能报销住院医疗,还能报销特殊门诊、门诊手术、住院前后门急诊等。

目前很多百万医疗险还能报销癌症特药和质子重离子医疗,并且附带住院垫付,重疾绿色通道等增值服务,实用性更强。

所以,如果你的身体健康状况能通过百万医疗险的健康告知,那么首选百万医疗。

如果由于身体原因买不了百万医疗险,再考虑购买惠民保作为保底选择。