17

15

重疾险是怎么赔付的?买与不买都必须搞清楚的问题!

2021-05-09 22:22:08

0点赞

10收藏

0评论

创作立场声明:一个佛系的小小保险从业者,11年间学到一些专业知识,包括保险、法律、医学等。然而每个人站在不同立场,客观与否还请大家指正,期待深入探讨交流。

在年初新旧重疾定义切换之际,“重疾险”这3个字可谓是频上热搜,很多人就是在这段时间,给自己或家人购买了重疾险。

对于重疾险,大多数人关注点在于赔几次、赔多少、价格多少等这类问题,但重疾险是怎么赔付的这个问题大家有没有关注过?

买重疾险最后无非两种结果,用到和没用到,万一用到,重疾险是怎么赔付的?

一、提前给付是什么意思?

到目前为止,不少人对重疾险是怎么赔付的这个事情还停留在:

确诊就能赔

提前给一笔钱治病

不用自己先垫钱再报销

但事实真是如此?

在这之前,有必要向大家解释一个词“提前给付”。

“提前给付”这四个字总是伴随着重疾险出现,很多代理人特别喜欢强调自家产品特点——“提前给付”。

那“提前给付”是什么意思?

一般来说,这4字只会出现在附加险里,以某寿的某寿福为例:

主险:某寿福终身寿险

附加险:某寿附加某寿福提前给付重大疾病保险

通过条款可以看到,附加提前给付重大疾病保险和主险寿险仅赔付一项,相当于共用保额。

如果重疾发生在身故前,则将寿险保额提前作为重大疾病保险金来给付。

所以可以这么理解,附加险提前于主险理赔,而不是提前给钱去治疗。

二、重疾险是怎么赔付的?

很多人说重疾险确诊即赔,其实这话是对的,但也不全对。

“确诊”,按照字面意思理解就是明确诊断。

但重疾险有些特殊,根据合同,只有明确诊断罹患合同所定义的重大疾病,才叫确诊。

医生说患了某种疾病,在保险角度来说,并不是真正意义上的确诊。

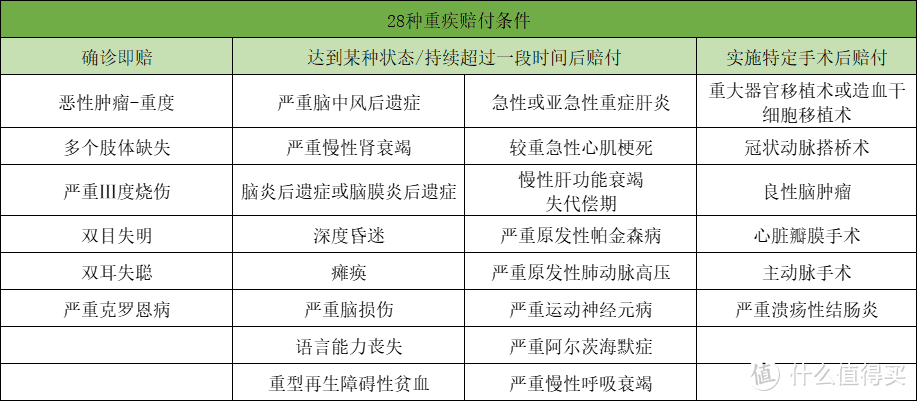

根据赔付条件,银保监会规定28种重疾大致可分为3类:

我们分别举例子说明:

1.确诊即赔

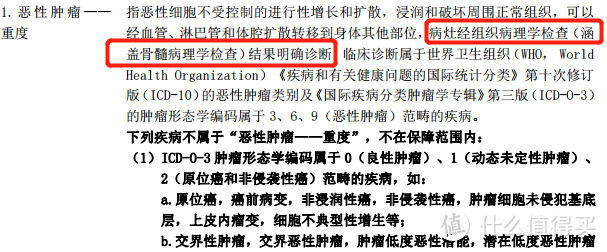

比如恶性肿瘤

恶性肿瘤-重度:经组织病理学检查结果明确诊断,属于恶性肿瘤范畴即可赔付。

2.达到某种状态/持续超过一段时间

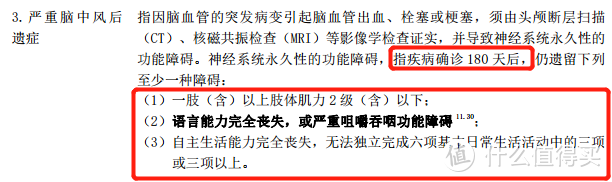

比如严重脑中风后遗症

严重脑中风后遗症:疾病需确诊180天,且需要达到3种障碍中至少一种,才可获得赔付

3.实施某种特定手术

比如心脏瓣膜手术

心脏瓣膜手术:已经实施了切开心脏的心脏瓣膜置换或修复手术。

三、重疾险为何理赔严格

一年花好几千买一份重疾险,理赔却那么严格,到底有没有必要?

可分2点来看待这个问题:

1.重疾险的意义

重疾险的“重”,不仅仅是指疾病的严重程度,更指家庭经济的重大损失。

医疗费用只是家庭经济重大损失里的冰山一角,它还包含一大笔隐形费用。

比如需要长期康复疗养,无法工作收入中断、长期需要他人照顾等等。

这些,才是导致家庭因病返贫的关键。

因此,判断疾病是否符合重大疾病的理赔,要看它是否造成了家庭经济的巨大损失。

如果没有造成家庭经济的巨大损失而赔付了重疾保险金,那一定不符合重疾险的原则。

2.防止逆选择

如果不设定赔付要求,很有可能发生骗保情况,比如应该做手术的疾病,却要求医院不做手术。

又或者像瘫痪这类疾病,经过积极复健和治疗,身体有可能恢复机能。

如果确诊就赔付,身体恢复机能,保险公司也不可能把理赔金要回来。

所以设置观察期限也是为了防止逆向选择。

四、写在最后

保险不是普通商品,也没有体验感一说。

当然,不是说重疾险不该买,而是我们应该先搞清楚重疾险真正的意义以及重疾险是怎么赔付的,认清条款,就不会掉坑里。