7

18

100%搞懂买对「增额终身寿」,就这5点!

2023-03-15 15:11:28

1点赞

3收藏

2评论

一、

增额终身寿是什么?

增额终身寿险有3个关键词:

第一,产品本质是寿险。

这代表着什么?安全。

目前保本保息的金融产品,仅有银行存款(50万以内)、国债和储蓄保险,寿险正是储蓄险的一种。

《中华人民共和国保险法》相关规定

《中华人民共和国保险法》相关规定

完全不用担心一觉醒来,保险公司跑路了,投入本金全部打水漂的情况。

就算保险公司有本事绕过重重监管,给自己整破产了,届时也会有接盘侠出面受让我们的保单,无损保险利益。

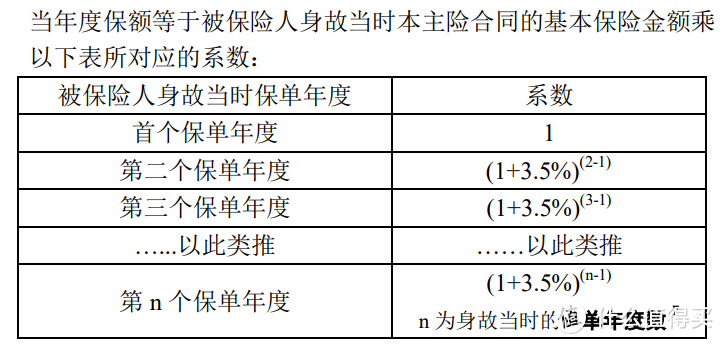

第二,具有“增额”属性。

这类产品的核心亮点,保额按一定比例增长。

按3.5%复利增值的某增额产品

按3.5%复利增值的某增额产品

当然,保额增长只是表象,增额产品的核心是随着保额一并增长的现金价值(能拿回的钱)。

这点在后面谈及收益时再详细解释。

第三,终身有效。

这意味着可以把它应用于长期规划,作为锁定终身的工具来用。

二、

增额终身寿的运作原理

作为寿险,增额终身寿都有个基本责任,即被保人身故/全残,赔付保险金。

不过等出险才能拿钱,肯定不适合用作理财工具,拿钱条件太苛刻了。

因此,增额终身寿的玩法运作是通过现金价值(即退保金)体现的。

举个例子,我们买了份增额寿,本金30万,

由于现金价值的复利增长属性,持有十年现金价值涨至40万。

这时候就可以通过退保取回这40万现金价值,相当于赚了10万的利息。

若不想全部退保取出,也可以选择减保(部分退保),例如减保5万出来花,剩余35万继续在账户里复利增值。

换句话说,增额终身寿的玩法核心就是:不断复利增长的高额退保金+退出机制(减保/退保)。

一个决定收益,一个决定灵活性。

那增额终身寿的收益率能到多少?

这个答案得视产品而定,好的产品内部收益率IRR(复利)能接近3.5%,不好的甚至不足3%;

所以,选择优秀的增额终身寿显得尤为重要。

三、

增额终身寿的优点和缺点有哪些?

增额终身寿的优点前面提到了很多,总结下来就是:

这可能是当下唯一兼顾安全+高收益+灵活的存钱理财方式。

相当于在保险公司办了一张高收益的银行卡(安全);

终身以接近3.5%的利率复利增值(高收益);

可以自由支取,无手续费(灵活);

可用来存钱理财、养老、子女教育等。

收益可能比不上股债基等,但注意增额终身寿可是保本保息的。

而在同类保本保息产品里,银行存款、国债不仅收益远没有复利3.5%,还不能终身锁定利率。

在满足绝对安全的前提下,再找收益相对最高、足够灵活的产品,

我们会发现,增额终身寿是当下唯一的答案。

当然,增额终身寿同样存在缺点,那就是:封闭期。

很多人喜欢把增额寿类比成更高收益的余额宝,钱进去就按3.5%复利增值,但这样说是不太准确的。

因为余额宝现在放进去,随时可以赎回,一般不损失本金。

可增额寿不同,所有增额寿都存在封闭期。

在封闭期内,增额寿的现金价值(即退保金)低于本金,如果要用钱就会亏损。

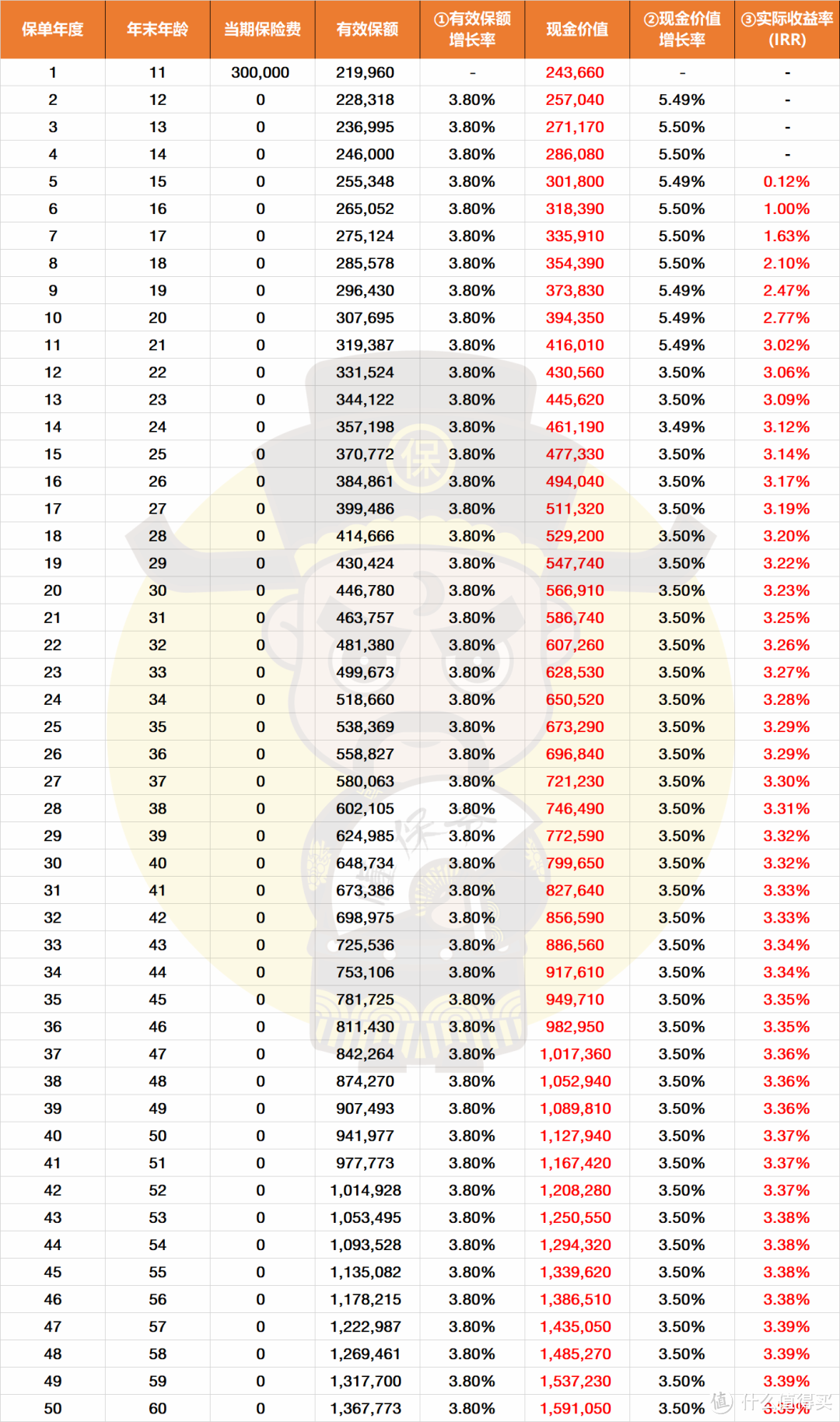

举个例子:

可以看到,每年交10万,交5年,本金50万,第6年账户金额(现金价值)才达到56.9万,超过本金。

就是说这款增额寿的封闭期是6年。

如果封闭期内用钱,如第3年用钱,已经投入30万本金的我们,最多只能取回11.2万,亏损近19万。

相应地,如果封闭期后用钱,如第15年用钱,已经投入50万本金,最多可用77.6万,赚了27.6万,复利IRR接近3.43%。

不过我认为,封闭期是必要的时间成本。

因为增额寿可以终身锁定3.5%复利增长,刚性兑付,保证安全,

又给了我们几乎等同银行活期的支配账户权限。

要是再没有封闭期约束,这是一直明令禁止“长险短做”的监管机构所不能接受的。

因此,想买增额寿,至少要确定自己能不能接受封闭期内不用钱,能做到就相当于规避了这个缺点。

四、

怎么判断增额终身寿的收益?

衡量增额终身寿的收益率,主要得看内部收益率IRR,这是判断收益高低的唯一标准。

其他像保额增长率、现金价值增长率都是烟雾弹,举个例子:

3.8%的①保额增长率能反映收益吗?

明显不能,保额无论多少,我们都不能取出来用;

3.5%的②现金价值增长率能反映收益吗?

也不能,因为现金价值增长率都是基于第1年的现金价值来复利增长的。

可第1年末现金价值(账户金额)只有243660元,而我们的本金是30万元。

最后来看下③实际收益率IRR,

例如本金30万,持有10年现金价值是39.4万,当时IRR为2.77%;

反推一下,本金30万按2.77%复利增值10年是多少:

30万*(1+2.77%)∧10=39.4万,这才对嘛。

因此,判断增额终身寿收益,只看IRR就够了。

五、

增额终身寿怎么选?

关于增额终身寿的挑选标准,我梳理了3点:

一看实际收益

这里涉及到2个,一个是最高收益,一个是IRR(内部收益率)突破3.4%的时间。

前者决定这款产品的收益上限,后者决定这款产品何时可以达到该有的收益水平。

注:IRR达到3.4%,就意味着我们的增额寿账户收益达到了不错的收益水平,没达到3.4%时增额寿账户赚的还不够多,虽然可以用,但用起来“不划算”。

就当前增额寿来说,如果IRR(内部回报率)能接近3.5%,就能称为收益第一梯队了。

但只看这点还不够,还要关注下一款增额寿IRR(内部回报率)突破3.4%的时间。

举个例子,A款增额寿IRR最高是3.46%,但它封闭期一结束,IRR就有3.46%;

B款增额寿IRR最高3.49%,但它封闭期结束IRR只有3%,过了30年才到3.49%。

明显,虽然B款最终收益高,但30年IRR才到峰值的它,多数时候远不如封闭期结束就有可观收益的A款。

尤其是大多数人根本不会等到30年后才用钱。

因此,我们选择增额寿时,看实际收益这2点都要关注,能兼顾自然最好。

二看封闭期

既然决定要买增额寿了,想必已经能接受封闭期。

可不怕一万,就怕万一,现在觉得封闭期内用不到,未来真不好说。

在意这隐患的朋友,选择增额寿时,可以选择封闭期较短的产品。

例如2款实际收益差不多的增额寿,一个封闭期6年,一个封闭期10年,那选封闭期更短的那个准没错。

哪怕封闭期内没用上,至少放心很多。

当然,要是非常确定不动用,选择增额寿时就可以完全忽略这一点了。

三看产品功能

常用的有2个:加保/减保功能、保单贷款功能;

此外还有隔代投保、保险金信托、第二投保人乃至万能账户、养老社区等特殊功能。

1、加保/减保功能;

加保就是向增额寿账户追加,减保就是从增额寿账户取现。

即便目前存在一些支持加保的增额寿,但由于利差损风险的客观存在,大家就别指望后续还能加保了。

几乎所有支持加保的增额寿,都会说经审核同意才能追加。

所以加保这功能,支持最好,不支持也正常,当前环境下不建议为了加保而选择某款产品。

减保功能上,有些增额寿是无限制减保,有些每年限制减保20%保额或保费。

理论上没有限制最好,但和加保一样,大多数增额寿减保也得看保险公司当时的政策。

保险公司有可能未来会把现在无比例限制的减保,改为有比例限制的减保。

当然,保险公司为了口碑,已售出产品的减保通常是不会改的。

如果真的担心减保未来受限,可以多产品购买或产品拆单购买,后续直接退保其中一份保单即可。

因为退保是投保人的天然权利,无需保险公司同意。

2、保单贷款利率;

保单贷款适用于需要资金又不想减保的情况,

例如只需要短期周转下,为此减保就不划算,毕竟减出来后就不能按3.5%长久复利下去了。

这时可以向保险公司申请保单贷款,最多可以贷80%的增额寿账户金额(现金价值)。

不过贷款利率的话每家保险公司、不同时期都不固定,

例如弘康人寿现在贷款利率是4.5%;

长城人寿是5%;

信泰人寿是5.85%...

有这需求的,在选择增额寿时,可以优先考虑利率低的。

3、养老社区、保险金信托、第二投保人等;

这些都属于特定需求,对有需要的人很重要,不需要的人用不到。

六、

最后想说一点,

增额终身寿产品不算复杂,是否匹配自身的资金需求才是重点。

另外,市面上产品良莠不齐,得注意别买到利益较低的产品了。

前面说它是目前保本保息产品里,唯一收益相对较高且可终身锁定的,那是指好产品。

买到一般的增额寿,实话说可能还不如存银行或买国债。

ufolww

校验提示文案

ufolww

校验提示文案