12

26

总算盼来一款能打的:光大永明金盈年年

2022-04-14 11:50:58

1点赞

2收藏

1评论

自打互联网人身险新规后,线上销售的年金险就一片萎靡,让我测评的热情都消失了。

前一段上的太平e养添年,不提也罢。

终于,光大永明上线了一款互联网养老年金,不限地域投保,收益相当不错。

这就是金盈年年A款和B款,让我们一起看看吧。

01

金盈年年什么样?

金盈年年在条款备案名称是“光明慧选”,和他们家去年的光明一生慧选版一样,也有两个版本:

终身版和定期版只在领取方式上有差别,但投保规则和服务一致。

0-69岁可以承保(定期版65岁),男性支持60岁、65岁、70岁领取;女性支持55岁、60岁、65岁和70岁领取。

咱们看亮点:

最长支持30年缴费,很适合我们强制攒钱养老,每个月攒1000元,30年就攒下36万。

1-6类职业都能投保,没有健康告知;年缴5000元起投,门槛很低。

可以给配偶、子女、父母和孙子女投保,非常灵活。不过,隔代投保需要线下申请变更。

有配套的养老社区服务优享权。

急用钱时,支持保单贷款和减额缴清。

领取方式的不同:

终身版活多久领多久,保额按3%逐年递增,越到后面领的越多,保证领取20年。

定期版领到85岁,保额固定不变,满期后给笔满期金(10倍的年金),没有保证领取。

现金价值:

现金价值相当于我们在保险公司那的保单存款,退保、减保就是对现金价值的存款取出。

终身版开始领取后,前21年有现金价值,之后现金价值归零,这时不能退保减保了。

定期版在85岁前一直有现金价值。

现金价值是个很重要的概念,一会分析收益率时我们会用到它。

身故保障:

领取前身故:赔偿保费或现金价值的最大者。

领取中身故:终身版赔偿“保证领取金-已领年金”的余额,定期版仍是赔偿保费和现价的最大者。

保证领取期后身故:0。

接下来,看看两个版本的收益率怎么样。

02

金盈年年收益高吗?

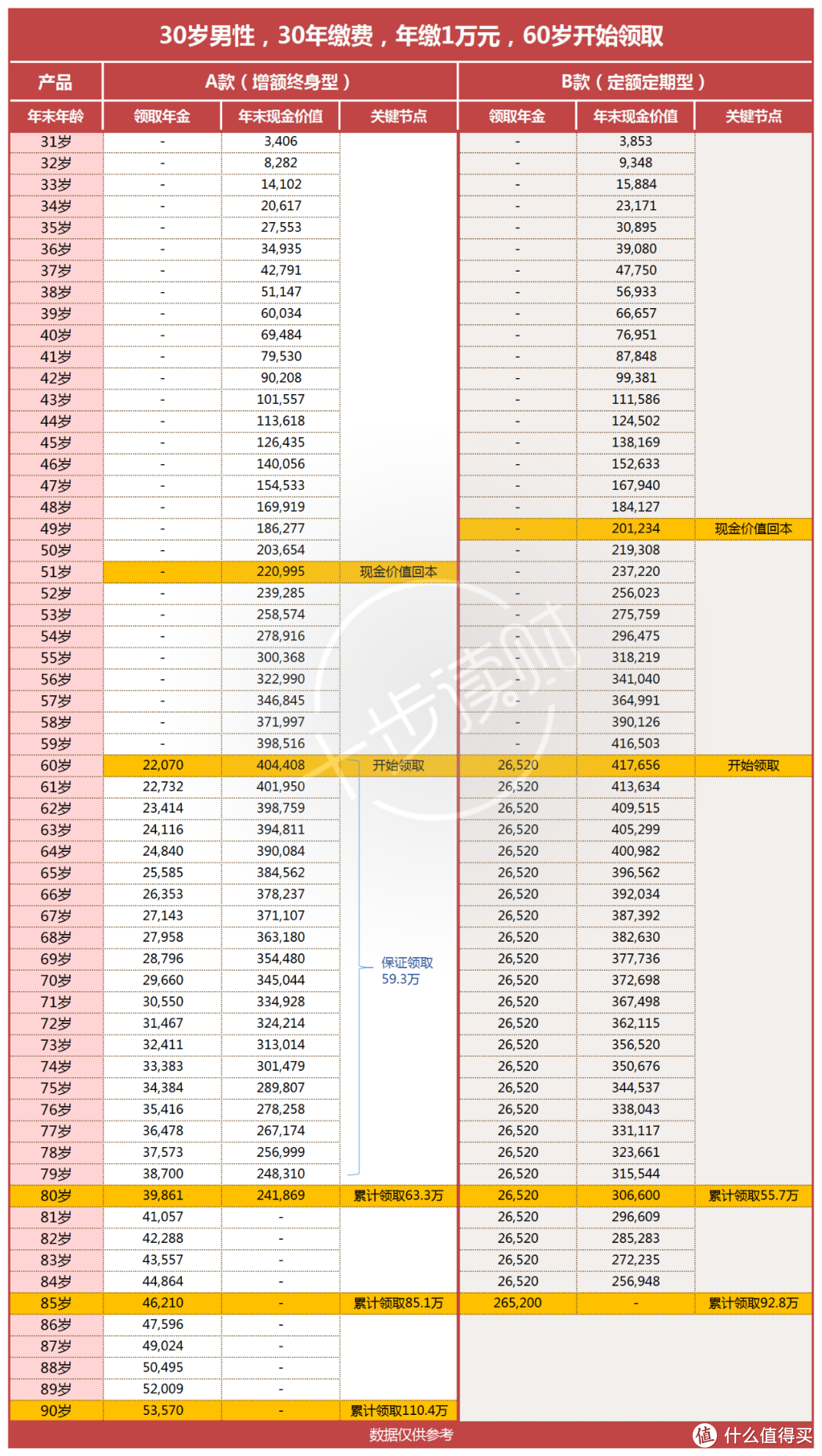

我们假设30岁的金先生,选择30年缴费,每年攒1万元,60岁开始领取,对比下两个版本的收益:

A款(终身版):

51岁那年现金价值超过已交保费,开始返本。

养老年金的特点就是这样,返本很慢,这样才能强制储蓄,避免养老钱被挪用。

60岁开始领取,第一年是2.2万,之后每年按3%递增。

到80岁时,累计领取了63.3万,本金已经翻倍;

到85岁时,累计领取了85.1万;

到90岁时,累计领取了110.4万。

因为领取金按3%不断复利递增,所以终身版非常适合长寿人群,越到后面领的钱越多,90岁每年已经领5.3万了。

保证领取59.3万,假如领取期间身故,至少保证拿到这个数。

B款(定期版):

49岁那年返本,比终身版快2年。

60岁开始领取,第一年是2.65万,比A款多了4000元。数额固定,从67岁开始就不如A款多了。

到80岁时,累计领取了55.7万。

到85岁满期时,一次性拿到26.5万,这样累计领取了92.8万,收益超过了同期的A款。

B款虽然没有保证领取,但领取期间内身故“赔偿保费和现价的最大者”,所以最差也能领到41.7万(本例),年龄越大越高。

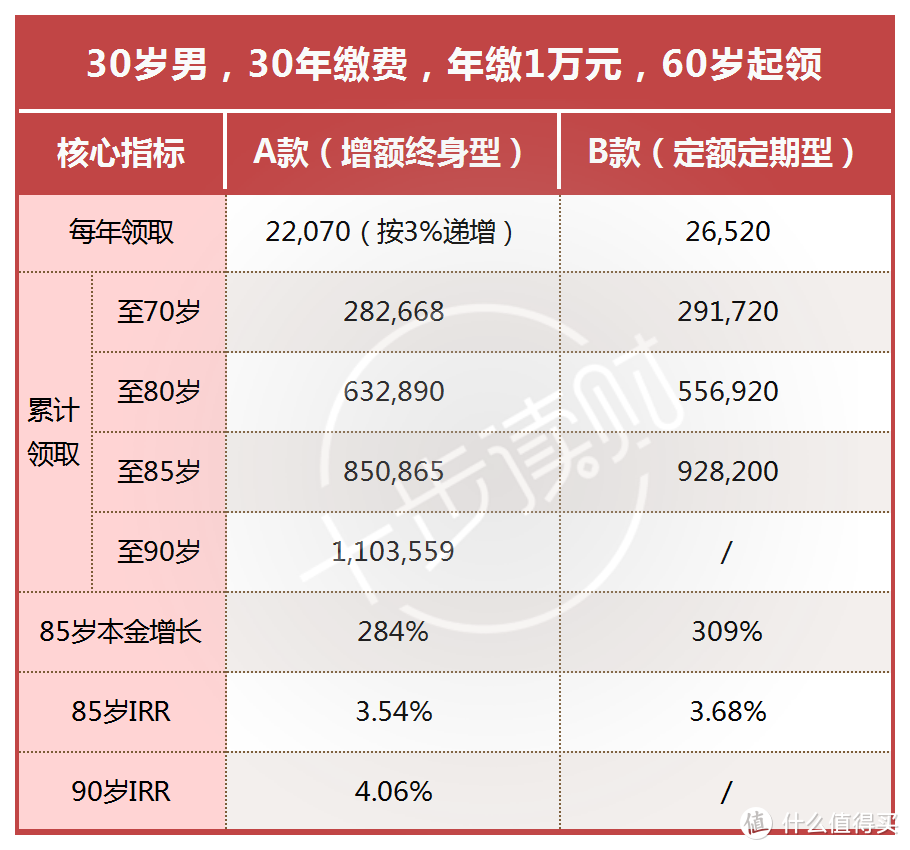

AB两款产品的关键差别:

A款适合自用养老,越是长寿拿到的钱越多,到90岁时IRR达到了4.06%,累计领取了110万。

B款在85岁一次性拿到10倍保额的满期金,这个年龄拿到这么大一笔钱,实际是兼顾了传承的功能。

以85岁作为时间节点,B款的总收益更高,但领取年金不如A款多。

A款到87岁,总收益达到94.7万,才能追上B款85岁的终值。

金盈年年A款发力在后程,B款发力在85岁前,这是两款产品的主要差别。

和同类产品相比:

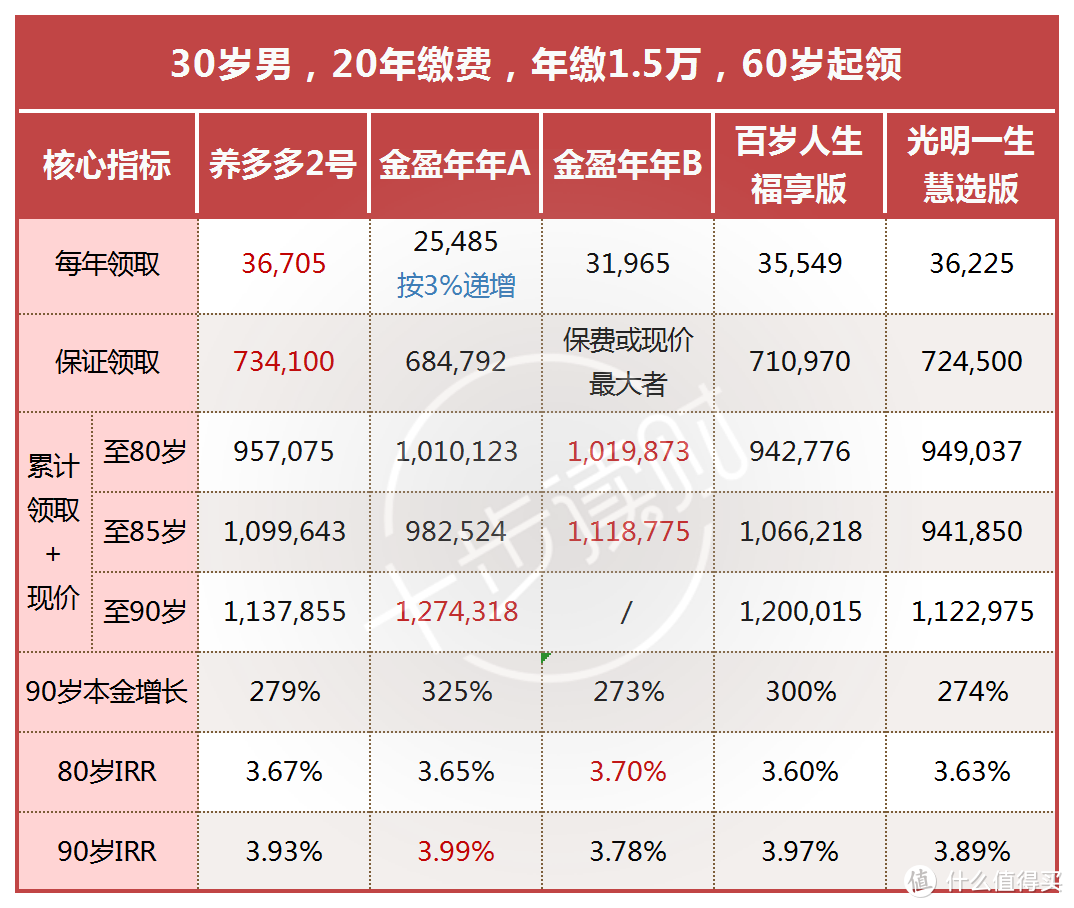

对比同类高收益产品,以30岁男性、20年缴费、年缴1.5万、60岁领取为例:

到80岁时:

累计领取+现金价值账户,终值最高的是金盈年年B款,其次是A款,养多多2号排第三,比B款差了6万多。

到85岁时:

终值最高的仍是金盈年年B款,其次是养多多2号,差了不到2万元;第三名是百岁人生福享版。

这三款产品都是现金价值留存时间长,养多多2号和金盈年年B款都留到85岁,百岁人生更长,终身都有现价。

到90岁时:

终值最高的是金盈年年A款,其次是百岁人生福享版,养多多2号排第三。

金盈年年A款是递增型年金,保额按3%复利递增,前期少,但越往后终值越高。

在各个关键年龄段,金盈年年两款产品的收益都很耀眼,称为一哥也并不为过。

03

总结一下

金盈年年和同类的养老金相比,收益相当不错:A款IRR在90岁达到4.06%,B款在85岁满期时达到了3.68%。

A款领取终身,而且年金按3%复利递增,越往后领的钱越多,领取21年后现金价值归零,不能再退保,很适合自用养老。

B款领到85岁,保额不变,领取期间拿的钱不如A款多,但满期时会给一大笔钱,这笔钱可以兼顾自用和资产传承。

常有人问我养老年金和增额寿险、万能险的区别,简单讲一下:

和增额寿险相比:

养老金更像是铁饭碗,活多久领多久,而增额寿险像银行储蓄,有取光花完的一天。

和万能险相比:

万能险的收益具有不确定性,与之类似的政府专属商业养老险,我们不确定退休后能拿到多少钱。

不要看预计利率,也别看刚发行产品的结算利率,要看发行5-10年以上产品的结算利率。

灵活性上,养老年金不如上述两类产品,所以,一定是“用来养老的钱”才适合投保这类产品。

随心New

校验提示文案

随心New

校验提示文案