13

13

重疾险挑选保姆级攻略,附成年人/儿童重疾险推荐榜单,不到3000元也能买到全面保障

2022-05-25 18:10:55

2点赞

6收藏

2评论

重疾险,是帮我们抵抗大病风险的。

大病,白血病、肺癌、脑中风后遗症、心肌梗塞、尿毒症……这些都算。

人这一生,患大病的概率并不低。统计显示,高达72%。

而大病,在“有社保+医疗险”的基础上,治病住院虽然不用太愁。

但1-5年没法工作,收入没了,你和家人的衣食住行(孩子上学房贷车贷)怎么办?

后续的护理照顾,以及可能产生的其他费用(如康复费)又怎么办?

有了重疾险,符合理赔要求,保险公司一次性赔一大笔钱。

这钱怎么花,是你的自由。

治病、支付家用、环球旅行、给孩子报补习班……都可以。

等于保险公司给你“发工资”。

所以,大白一般会建议,除非你生个大病,掏30-50万,眼睛都不眨一下,那的确没必要买重疾险。不然,该配还是要配。

要是资金有限,又想有个保障。

那就去搞清楚一款重疾险里,哪些要素最重要,哪些要素可以适当妥协。

想办法把钱花在刀刃上。

一、两张表告诉你重疾险该怎么挑

这几年重疾险一个发展趋势:保障越来越多。

大白认为这是个好趋势,但还是得提醒下,要懂得抓大放小,尤其预算不多时。

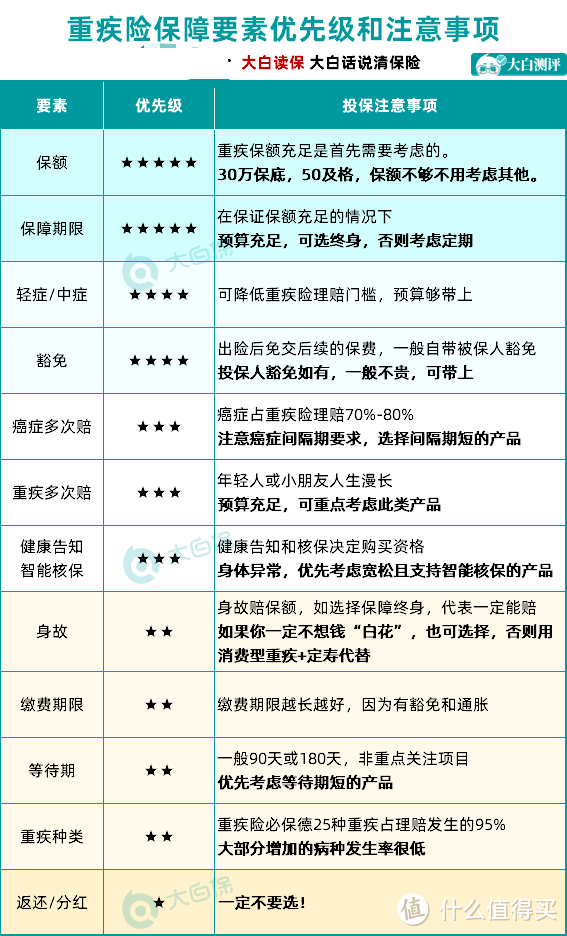

我准备了一张图,将买重疾险时要考虑的各个要素,按重要性从上往下排了序:

1.为什么保额最重要?

前面说了,重疾险赔钱非常爽快,只要满足了理赔条件,直接赔钱,赔保额。

于是乎,保额就直接决定重疾险能起到多大作用。

大白翻平安理赔报告时,算过它家重疾险的件均保额,才7.4万,实在太低了,治病都不够,更不用说弥补收入损失。

那就算这份重疾险保终身、能赔身故、是大公司的,也很鸡肋。

所以买重疾险,记住买的就是保额。在保额面前,保障长短、公司大小、到期返钱等等,都得靠边站。

那保额多少才够?

具体来说,一线城市最好不低于50万,其他城市最好不低于30万。

2.重疾险如何配置?

把握住“保额最重要”这个基本原则,选重疾险的思路就很清晰了。

根据预算,挑能满足你需求的不同要素组合就够了。

可能听着容易,实际选起来还是难。

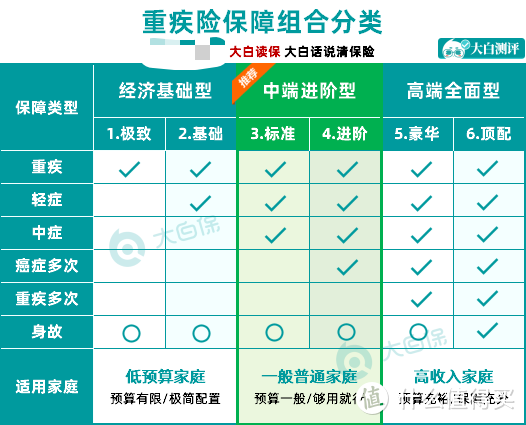

所以,我又想了一张图,帮你们避免纠结。

简单解释下:

(1)经济基础型

30万/50万单次,纯重疾,或重疾+轻症,保到70岁。

典型的“钱花在刀刃上”。

积蓄不多的年轻人,

或是已经买了重疾险,想加保把保额做高的,都适合这么买。

(2)中端进阶型

30万/50万单次,重疾+轻症+中症,保到70岁或终身。

这是目前线上重疾险的主流配置,覆盖很全面,适合大部分家庭。

还有余力,可以把“癌症二次赔”带上。

大白翻过上百份理赔报告,发现无论男女,癌症都是最高发的重疾。

而癌症复发转移5年内是高发期,尤其是术后前3年,那保险公司赔过一次癌症,3年后,癌症没治好,或是复发、转移了,又或者新发了其他癌症,又赔一大笔钱,就很有安全感。

因而,癌症二次赔,大白强烈建议带上。

(3)高端全面型

50万单次,轻症+中症+重疾+癌症二次赔+心血管二次赔。

这个方案尤其适合男性。

因为男性除了癌症高发外,心脑血管疾病的发病率也不低。

癌症、心梗、脑中风康复期长,又容易复发,在此期间的收入就会大大受到影响。

那加点钱,获得二次赔偿的机会,不失一个好选择。

当然了,预算充足,可以直接买“重疾多次赔+癌症二次赔”的。

既优化了赔付次数,又强化了高发大病的保障,一步到位。

重疾险的配置思路,大白就唠叨到这。

好了,下面来说说大家最关心的产品环节。

二、成年人/儿童分别有哪些产品推荐

1.成年人重疾险推荐

1)达尔文6号

优势

①自带重疾二次赔付,不加价。60岁前,第2次重疾,按20%-100%比例赔付

②预算不多,要买足保额的,能先保到70岁。30万保额,一年1800左右

③可选的癌症多次赔付,不限次数,每次赔100%

④10种特定心脑血管疾病,能多次赔付

⑤60岁前的额外赔付80%,只保重疾,更实用

总结

保险公司:国富人寿

保障灵活,基础保障全,重疾赔付多, 不同预算的都能选

2)疾走豹1号

优势

①轻症后,又得了同组重疾,能额外再赔30%。独家首创,比如癌症轻→重,这款不仅都赔,还赔的更多,非常实用!

②重疾、轻症、中症,额外赔付终身有效。最高80%、30%、15%

③前5年运动达标,最高送25%保额

④基础保障性价比最高。重疾+中症+轻症,30万保终身,一年3000左右

总结:

保险公司:招商仁和

理赔人性化,附加保障赔付多,送保额

2.儿童重疾险

1)慧馨安2022

优势

①保障灵活,基础价格低

能先保30年,覆盖成长阶段风险,一年500左右保终身,一年也就2000多

②重疾/轻症/中症,额外赔付最高

③少儿高发疾病赔2.2-3倍保额,没有年纪限制

④癌症2次赔付能单独买,间隔时间短(180天)

⑤可附加的重疾多次赔付,最多赔4次,比例最高

总结

保险公司:国联人寿

各疾病赔付比例高,基础保障全,价格低适合大部分宝宝选

2)青云卫1号

优势

①重疾赔完,轻症和中症还能再赔一次。其它产品,得了重疾后,中症和轻症就不保了,这款直接降低了理赔门槛,是最值得买的地方!

②重疾、轻症、中症,前30年都有额外赔。分别是50%、20%、10%

③少儿高发疾病赔付2-3倍保额,没有年纪限制

④极致性价比:买50万保额,保终身

基础保障,一年1800多

加上重疾和癌症二次赔,一年才2600多

总结:

保险公司:招商仁和

综合保障全,轻/中症理赔门槛低,大公司口碑好

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。

JWecby0856

校验提示文案

JWecby0856

校验提示文案