614

105

增额终身寿险3.5%下市,哪些产品值得投呢?

2023-06-08 23:39:02

1点赞

3收藏

0评论

理财难,稳健理财难,稳健高收益的理财更是难上加难,市场上能够拿得出手的高收益储蓄险产品已经是凤毛麟角了。

几年来,随着利率下行和市场环境的波动,越来越多的人开始将目光投向带有理财性质的保险产品。

例如增额终身寿这种,可以长期锁定接近3.5%的复利,收益白纸黑字写进合同并受法律保护,非常适合大家用来做稳健的长期资产配置。

不过因为大环境影响,这些产品也无一例外的受到监管的影响,利率也是一降再降,现在连3.5%的利率也要撑不下去了。

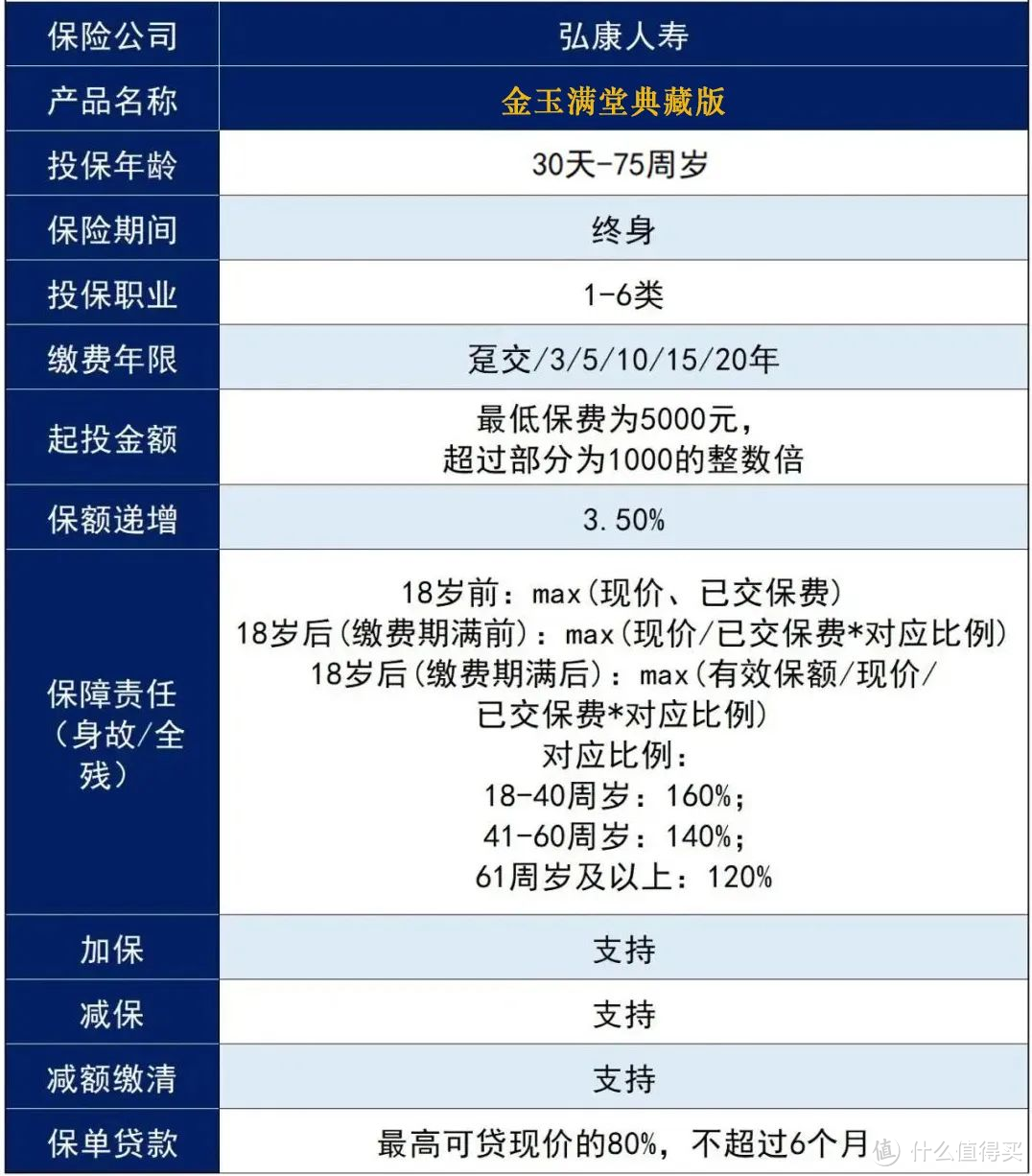

今天赶紧给大家介绍一款产品——金玉满堂典藏版。

弘康的金玉满堂大家应该不陌生,可以说是增额终身寿中的“顶流”。

01

先来看看弘康增额终身寿险的保障有那些?

增额终身寿险的保任并不复杂,主要是保身故和全残:

● 18岁前,赔付现金价值、已交保费的最大值;

● 18岁后,缴费期内赔现金价值、已交保费*给付系数的最大值;缴费期满后赔现金价值、已交保费*给付系数、有效保额的最大值。

金玉满堂典藏版的投保门槛低,5000元即可起投,预算不多的朋友也有机会上车。

选增额终身寿,最关心的肯定是产品收益,那金玉满堂典藏版的收益如何呢?

大家购买增额终身寿险,主要是用来做储蓄和理财。那么产品的现金价值表现就是我们要考量的重要指标。

假设,给0岁女孩,年交10万为例,我们来看看不同缴费期下,金玉满堂典藏版的现金价值都是多少呢?

保单的现金价值就越高,IRR也越高。

有朋友可能不明白什么是IRR,IRR是衡量收益率的指标,它是在考虑了“货币时间价值”的情况下,计算出的真实收益。

简单来说IRR越高,收益就越高。

我们可以看到不同的缴费方式,金玉满堂典藏版IRR的表现也存在一些小小的区别。

比起趸交,它期交的IRR表现更加优秀,尤其是3年、5年和10年交,前期IRR增速更快:

20岁时,IRR已经突破3.4%;

50岁时,不同缴费期下的IRR都已经接近3.47%;

80岁时,不同缴费期下的IRR都已经突破了3.48%。

这个现价增长速度,妥妥属于第一梯队产品。

如果选择10年交,等孩子20岁时,每年减保5万,作为孩子上大学的费用,总共减保20万,保单还有168万的现价。

30岁,孩子结婚了,一次性拿50万作为小家庭的启动金,累计拿了70万,保单还有118万的现价。

等到自己岁退休了,还可以从里面每年拿钱出来做养老金补充,既有高收益,兼顾了人生各个阶段的资金需求,一举多得,堪称完美。

02

金玉满堂典藏版还有啥优点,到底值不值购买?

(1)加减保灵活

金玉满堂典藏版支持加保:前期资金有限,可以先上车占个名额,后期有闲钱了还可以继续投进去增值。

支持减保:保单生效第15个月起,就可以减保,且没有20%额度限制,资金使用更灵活;保单生效第15个月起,就可以减保,且没有20%额度限制,资金使用更灵。

支持加保:前期资金有限,可以先上车占个名额,后期有闲钱了还可以继续投进去增值。

(2)保单权益丰富

支持保单贷款、减额缴清、隔代投保功能。

单次最高能贷保单现金价值的80%,最长180天。贷款利息4.5%,属于目前在售增额寿险中最低的一档。

还支持隔代投保,祖辈可以给孙辈买,收益更高的同时,更好的保护了家庭资产安全,不会因子女婚姻破裂等问题被分割。

(3)投保门槛低

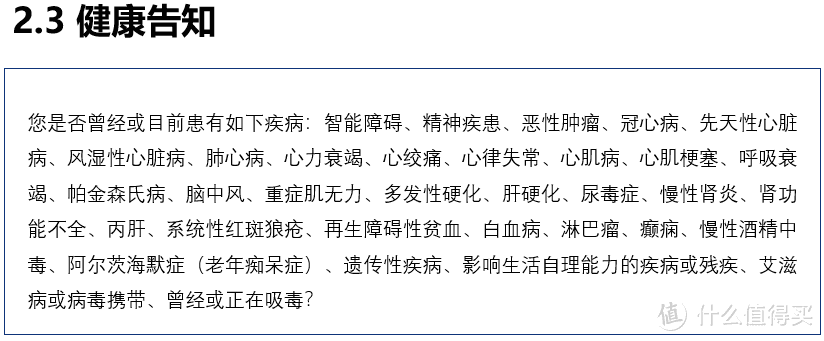

健康告知只有1条,起投金额最低5000就可以上车。

健康告知相对其他同类产品来说更为宽松,定义清晰且疾病限制少,像常见的肺结节也都可以投保。

最后我们总结下,金玉满堂典藏版,无论是从产品收益,还是产品功能、保单权益等方面,都是目前市场中数一数二的存在。

这样的收益,放在目前的增额终身寿险市场中,对比其他大公司的增额终身寿险也是非常优秀的。

只可惜这样的好产品,留给大家的时间不多了。后续大概率也不会出现这么优秀的产品了,有想法的朋友,赶紧行动起来啦!