14

29

如何实现不到30岁,过上退休生活?需要攒够多少本金、保持多少收益率?

2023-01-09 20:23:24

6点赞

27收藏

6评论

2022在全民皆阳的背景里画下句号,被“羊圈”包围的年轻人也逐渐卷不动了。

各大公司都在缩减规模,最明显的就是几波互联网大厂裁员,

失业的年轻人面临高额的公寓租金、水电与生活费,尽管有着N+的赔偿,但要想在大城市找到与之相匹配的工作太难了。

越来越多人逃离北上广一线城市,我身边就有朋友,原本工作压力就大,囤积了不少愤懑和怨言,

再加上阳了之后,公司管理制度不合理(不给居家办公,强制请病假),一怒之下直接辞职。

但有这么一群人,年纪轻轻就实现退休,即便身处“羊圈”,生活依然有滋有味,

他们光靠房产、利息、投资等被动收入,就足以覆盖日常生活开支,工作反而成了生活的消遣。

01 不到30岁,过上退休生活

分享两个案例,大家感受一下:

案例1:

我的一位远房亲戚,今年四十多岁,之前在某大厂年薪百万。在一线城市有两套房,一套带学区,现在的房价超10万/平。手上的积蓄不不清楚,但肯定不少,毕竟股票亏个几十万也面不改色的。

虽然收入不错,但一忙起来就到凌晨两三点,比较辛苦。正好去年家里老人想回老家养老,他干脆就不上班专职休息和带娃了,毕竟一年多挣还是少挣一百万影响也不大。

“退休”一年多,他每天的任务就是帮上中学的孩子做饭,当家庭教师,顺便炒炒股,整个人状态比之前好了不少。

案例2:

29岁的杭州小姐姐潘静茜,退休一年半。

退休后,她不用再为了工资在外贸公司工作、频繁出差,而是把更多的时间和精力投入到了自己喜欢的事情上,现在办了自己的汉服工作室,也能带来一份收入。

她的生活很朴素,不买名牌包包,不参与社交,穿着简单大方,消费欲望极低。

但她依然会投资基金,买理财产品,有着非常清晰的理财、生活规划,也会自由地旅游和健身,简直不要太美妙。

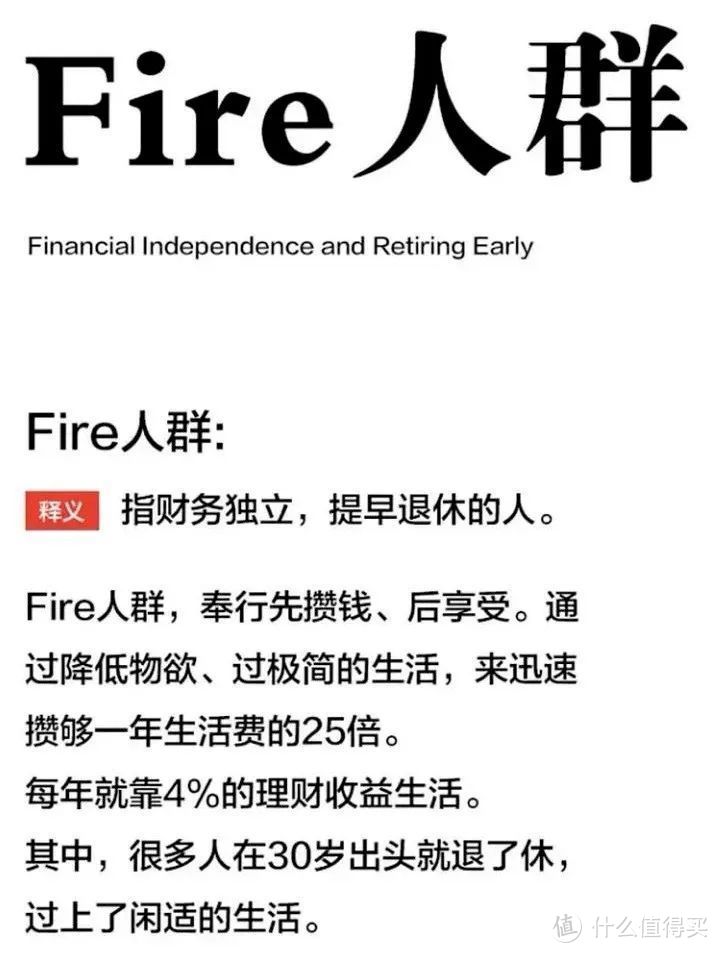

像他们这样,不需要为了钱而工作、可以自由生活的人有个代号——Fire人群。

翻译过来就是「财务独立,早日退休」的人。

不同于真正的财富自由,FIRE生活的一个前提条件是降低物欲,

通过提前储蓄、延迟满足、攒够本金后靠利息生活,从而达到财务自由的状态。

那么需要攒够多少本金呢?

利息的收益率要多少才能实现呢?

关于提前储蓄,它的灵感来自于麻省理工学院学者——威廉·班根的“4%原则”。

假设挣够一年开销的25倍,资产按4%收益增值,每年提取不超过4.2%的金额用来支付生活所需,那么直到去世这笔钱都花不完。

所以,具体储蓄金额因人而异,按照年开销的25倍计算,如果你一年需要花100万,那你就需要2500万才能实现FIRE生活。

一起看下,要实现这个小目标,你需要攒多少钱?

这么说来,Fire生活更像一种打开思路版的提前退休:

开源是开不了啦,但咱可以节流,通过节流来实现不上班的梦想,姑且把它理解为低配版的财富自由。

豆瓣上有个FIRE生活小组,目前成员已经超过了22万。

里面很多成功过上FIRE生活的人,或是行业精英,或出生在富裕家庭,本身的财务储备就很惊人,我们称之为胖FIRE。

比如上海这位创业起家的姑娘。

年支出大概30万左右,现在的存款有接近900万,还有一些理财收入,自己本身也不是有太大消费欲望的人,于是在行业情况不好的时候,就干脆搬回上海和父母同住,过上了FIRE生活。 现在每天的生活就是读书、喝茶、做饭和玩游戏,每个月的开销微乎其微。

可对于大部分人来说,这个案例并没有模仿性,缺的是理财渠道吗?

缺的是那900万和上海的一套房啊!

所以更多普通人过的是拮据的瘦FIRE生活。

豆瓣这位网友,就用实际行动向大家证明了,FIRE并不仅仅为了有钱人准备的。

是谁说FIRE一定要学会理财投资?——只要我坚持下地摘野菜,通胀就拿我没办法。

谁说FIRE后的生活会很费钱?——一张宣纸,写一下午篆书,花费0元,爽得很。

是谁说FIRE会降低生活品质?——自己动手,丰衣足食,自制三鲜煎饺46个,花费18元,吃撑了。

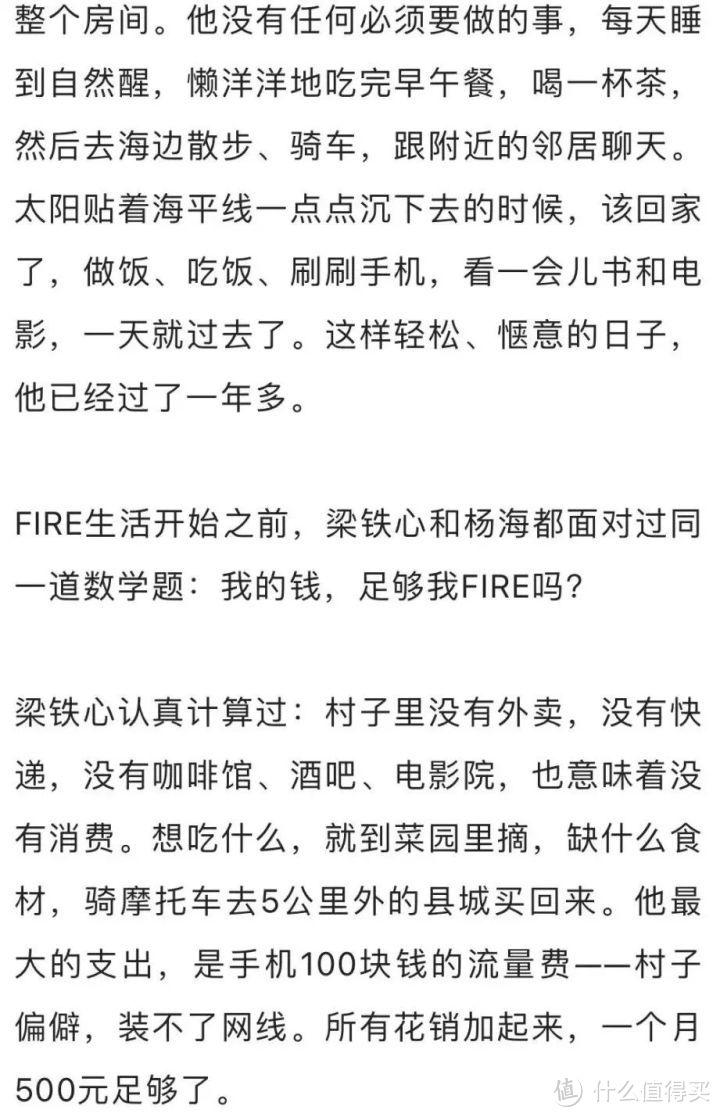

之前《人物》杂志也报道过,一群退去小城市FIRE生活的人。

他们通过极低的消费欲望压缩生活开支,所以哪怕只有十万的存款,也可以FIRE好几年。

如果每个月能有几百的收入,这种日子甚至可以一直延续下去。

图源:《人物》杂志报道

图源:《人物》杂志报道

不得不说,不论是胖FIRE还是瘦FIRE,

不用为钱奔波的财务自由生活图景,都让每一个996的打工人心动。

02 FIRE的考验与挑战

但,理想很丰满,现实很骨感。

想成为FIRE党,最大的挑战就是这个世界总是充满了不确定性。

比如像下面发帖子的这个楼主一样,攒够了25年的生活费,开始启动FIRE计划,但却迎头遇上了这两年的大熊市,别说4%的收益了,本金还倒亏不少,只能很焦虑地发问:FIRE的路该怎么走?

又比如今年的小阳人们,不止自己体验了一把抢布洛芬的痛,现在好不容易“阳康”了,然而家里有老人的小伙伴们,还是不得不被裹挟着不断陷入抢制氧机呼吸机、抢辉瑞特效药,甚至最近升级到了抢免疫球蛋白的疯潮里。

所以发现了吗?

根据威廉·班根的“4%原则”:

假设挣够一年开销的25倍,资产按4%收益增值,每年提取不超过4.2%的金额用来支付生活所需,那么直到去世这笔钱都花不完。

这个假设里的漏洞,在这次疫情下也暴露无疑,

就是没有把未来可能存在的疾病风险相关的医疗支出算进去。

FIRE的精髓,是让大家通过存钱,给未来的自己一个不用被工作追着跑的机会。

但它很难抵御突发的风险,比如疾病和意外,难以应付生活中的大额开销,

再者,没有专业理财技能的普通人,也很难持续实现4%的资产增值...

03 升级版FIRE计划

虽然FIRE之路上,需要面对不少的考验与挑战。

但方法总比困难多,依旧有着FIRE计划的同路人们,或许可以试试用更丰富的金融工具和更多元的理财手段,来升级自己的FIRE计划,进化出2.0版FIRE方案。

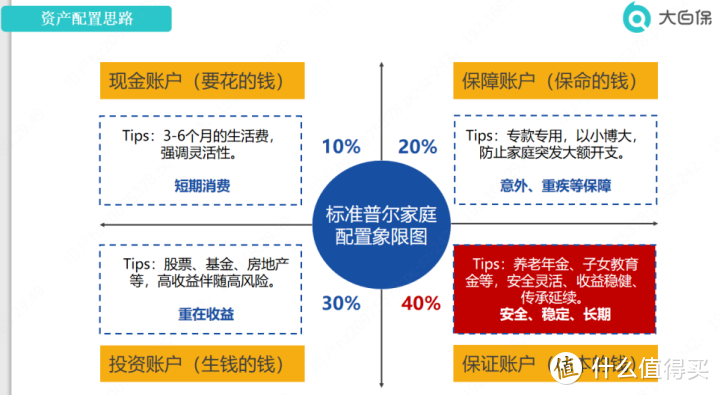

比如原本简单的威廉·班根“4%原则”,其实可以试试换成标准普尔象限。

1、用更丰富的金融工具,给疾病风险打补丁

在标准普尔象限里,疾病风险需要我们专门划拨出20%的资金来作为「保命的钱」,利用像医保+医疗险+重疾险这样的金融工具组合,来做到疾病风险支出的全覆盖。

万一哪天真遇上事了,有医保+医疗险作报销,又有重疾险的现金赔偿顶着,也不至于把赖以维持FIRE生活的房子、存款都拿出来治病…

属实是花小钱,办大事了。

不仅自己要买,家人的保障也要配齐,而且保额要足够高,才能有效转嫁、对冲经济风险。

2、用更多元的理财手段,给熊市风险打补丁

前文提到的刚刚开启FIRE之路,却迎头赶上熊市倒亏本金的楼主,在近几年经济环境太差,银行利率下行、股票基金收益熊熊不已的情况下,并不是个例。

所以找到一个合适、安全的投资渠道不容易,要想持续做到每年4%的增值率就更难了。

也正因如此,标准普尔象限里,对于理财,更提倡大家把投资划分成「生钱的钱」和「保本的钱」。

像投入股票、基金等高风险高收益领域的,就属于「生钱的钱」,最合理的占比应当控制在30%左右,如果不控制比例,就容易发生像前面提到楼主那样——遇到熊市完全达不到4%收益甚至还倒亏本金,导致FIRE计划夭折。

而「保本的钱」应稍多于「生钱的钱」,占比最好控制在40%左右,这样才能最大程度保护本金,避免在熊市时折损太多。

那么「保本的钱」适合投去哪里呢?

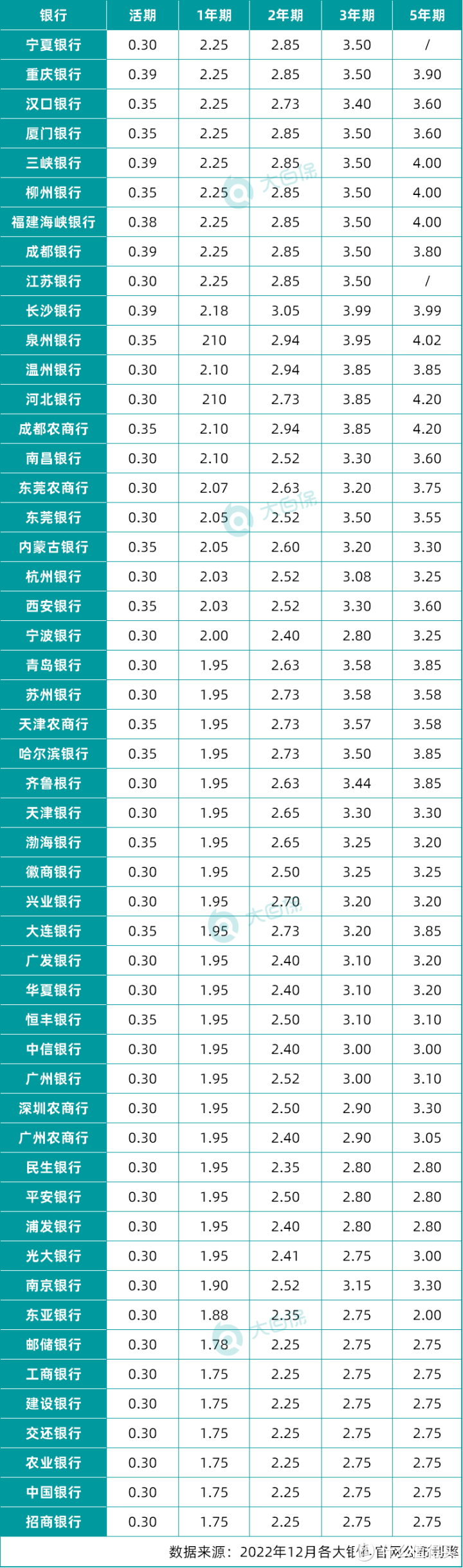

1、银行定存

根据各行存款利率来看,越是大银行,存款利率越低,

然而经历过河南银行事件后,相信小伙伴们也不敢为了多那么1%的利息,再把钱存进小银行了。

那么按照大银行的5年期定存和大额存单利率来看,收益基本集中在2.75~3.45%之间。

而据银行经理表示:目前处于利率下调周期,五大行对吸收高额长期存款意愿较低,对三年期、五年期存款和大额存单供给较少。

简单说就是,最近想存大额存单还得靠抢哦。

2、国债

2022年11月,一年期国债收益率为2.06%,三年期国债收益率为2.36%,十年期国债收益率为2.79%。

国债逆回购时,收益率会有所上升,但与银行大额存单一样,都得靠抢。

3、储蓄险

这两年比较火的增额寿,就是储蓄险的一种,

可以把它理解为一个稳健的理财账户,现金价值就是保单账户里可以取用的钱。

它自己会复利增长,需要用的时候,可以跟保险公司申请减保领一笔钱,账户里剩下的钱继续增值,对普通人非常友好。

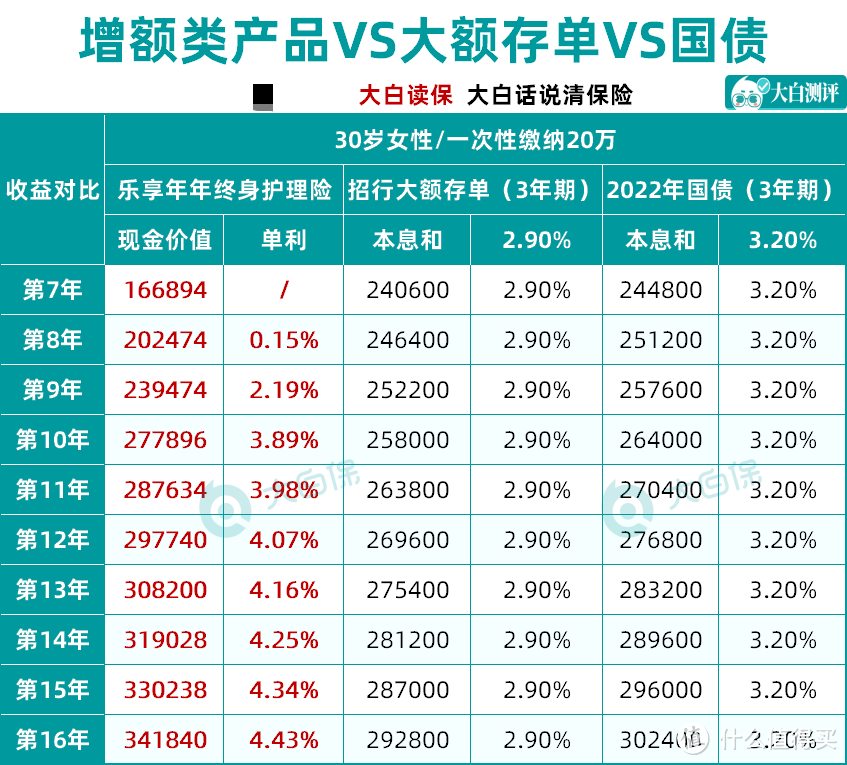

以目前爆火的乐享年年这款增额终身护理险为例,

30岁女性投保,年交10万,交10年,合计100万。

第11年起,每年取4万生活费,开始FIRE生活,

领取55年直到自己95岁,合共领取220万之后,账户里还有144多万,

原来的100万本金不仅完全没动还更多了,能允许我们在晚年应对额外的支出,也可以作为家族资产传承给后代。

可以看到,账户里的现金价值会自己复利增长,长期持有可以达到4%的单利。

将银行定存、国债、增额寿三者放在一起对比,会发现若是1~3年的短期储蓄,可以存大额存单或国债,因为增额寿在前期跑输这两者,需要一定时间来累积收益。

从长期来看,超过十年期时,增额寿的价值会远超其它两种,达到FIRE需要的每年4%以上单利。

理财高手可能会觉得每年4%小菜一碟,但是我们大多数人对于理财其实不甚精通,

亏点钱没关系,但是如果是FIRE状态还一直亏钱,心态很容易就会崩了。

所以相比十年期定存和十年期国债,增额寿有三大优势:

1. 确定性:现金价值白纸黑字写进合同,人寿保单有《保险法》保护。

2. 免打理:只需交和取,不需要额外学习理财投资的知识、不需要每天盯着大盘和自己账户上面的涨跌,不用打理、完全省心。

3. 灵活用:日常按照每年4%领取,到了后期如果对于养老有额外需要,可以按需多领取一点,自己根据需求相对灵活地安排。

要是觉得10年时间太长,还可以交3年、第6年开始FIRE,或者交5年、第7年开始FIRE。

关键是主动权在自己手里,不仅用起来很爽,还给未来的FIRE生活留下更多选择的空间,

反正有钱在手上,想干啥都方便。

大白小结

豆瓣FIRE生活有位组员的一句话说得特别好:

“能不能FIRE主要看资产>欲望,还是资产<欲望,而不是看资产有多少”。

FIRE说到底并不是为了FI(财富自由),而是为了RE(提早退休)。

卷到最后,不还是一天三顿饭,又能花多少钱。

但如果能巧妙借用保险工具,

一方面,抵御大病和意外带来的大额支出、收入损失风险,

另一方面,通过增额寿强制储蓄,保证每年至少4%收益且不动用投入资金,

我们或许能避免人生规划被打乱节奏,更加轻松地实现FIRE生活。

用十几年的节省,换未来更广阔的自由,

为了这无限的可能,眼下生活的苟且又算得了什么呢?

最后,祝大家早日退休过自由富足的人生。

小编注:为了丰富原创内容,值得买社区与优质媒体号进行合作,引入更多优质原创内容,同时也为这些优秀的自媒体号提供展示平台。更多资讯可以关注微信公众号【大白读保】

大白带你看保险

校验提示文案

nxpiero

校验提示文案

QianYanDai

校验提示文案

加钱党赢麻了

校验提示文案

QianYanDai

校验提示文案

QianYanDai

校验提示文案

大白带你看保险

校验提示文案

QianYanDai

校验提示文案

QianYanDai

校验提示文案

QianYanDai

校验提示文案

nxpiero

校验提示文案

加钱党赢麻了

校验提示文案